ट्रेडिंग रणनीति के बाद अस्थिरता रोक आधारित ईएमए ट्रेंड

लेखक:चाओझांग, दिनांकः 2025-01-17 15:06:09टैगःईएमएएटीआरएमएसीडीआरएसआईएमएफआईसीसीआईआरओसी

अवलोकन

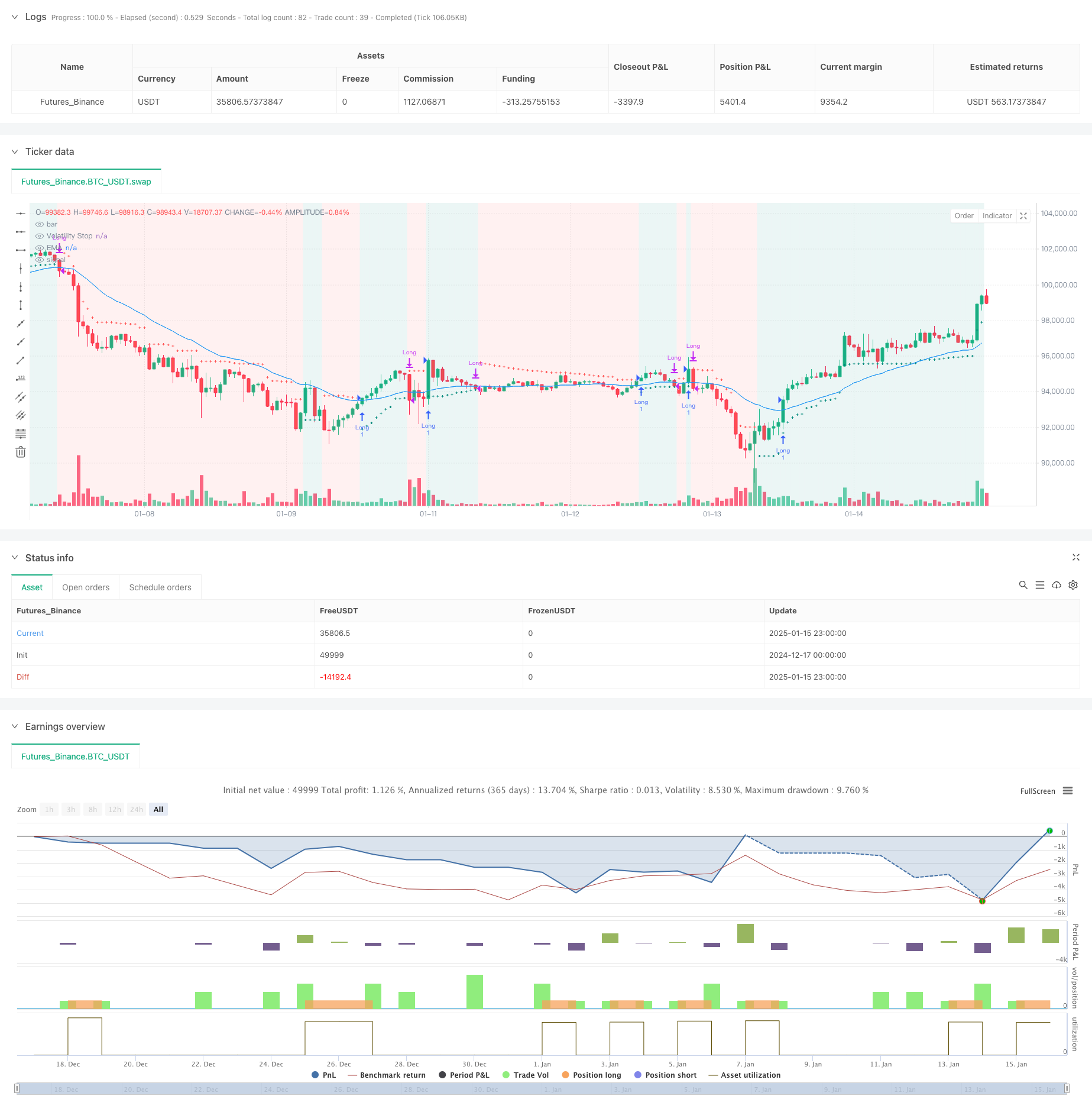

यह रणनीति अस्थिरता स्टॉप (वीएसटॉप) संकेतक और घातीय चलती औसत (ईएमए) के आधार पर एक प्रवृत्ति के बाद ट्रेडिंग प्रणाली है। स्टेन वेनस्टीन के ट्रेडिंग सिद्धांतों को शामिल करते हुए, यह प्रवृत्ति की दिशा की पुष्टि करने के लिए ईएमए का उपयोग करते हुए गतिशील रूप से समायोजित स्टॉप लॉस के माध्यम से पूंजी प्रबंधन को अनुकूलित करता है। यह संयोजन निवेशकों और स्विंग व्यापारियों को एक ढांचा प्रदान करता है जो रुझानों को कैप्चर कर सकता है और जोखिमों को प्रभावी ढंग से प्रबंधित कर सकता है।

रणनीतिक सिद्धांत

मूल तर्क दो मुख्य तकनीकी संकेतकों पर आधारित हैः 1. अस्थिरता स्टॉप (वीएसटॉप): एटीआर (औसत सच्ची रेंज) पर आधारित एक गतिशील स्टॉप-लॉस संकेतक जो बाजार की अस्थिरता के अनुकूल है। जब कीमत एक अपट्रेंड में होती है, तो स्टॉप लाइन कीमत के साथ ऊपर की ओर बढ़ती है; जब प्रवृत्ति उलट जाती है, तो स्टॉप लाइन दिशा बदलती है और पुनः गणना करती है।

- घातीय चलती औसत (ईएमए): झूठे संकेतों को फ़िल्टर करने के लिए एक प्रवृत्ति पुष्टि उपकरण के रूप में कार्य करता है। प्रवेश पदों पर विचार करने के लिए मूल्य ईएमए से ऊपर होना चाहिए, यह सुनिश्चित करना कि व्यापार की दिशा मुख्य प्रवृत्ति के साथ संरेखित हो।

ट्रेड सिग्नल जनरेशन तर्कः - प्रवेश की शर्तें: वीएसटॉप से ऊपर की कीमत (उतरती प्रवृत्ति में) और ईएमए से ऊपर की समापन मूल्य - बाहर निकलने की शर्तें: जब समापन मूल्य ईएमए से नीचे गिरता है - जोखिम नियंत्रण: गतिशील रूप से समायोजित VStop द्वारा प्रदान की गई वास्तविक समय स्टॉप-लॉस स्थिति

रणनीतिक लाभ

- मजबूत अनुकूलन क्षमताः वीएसटॉप वास्तविक बाजार अस्थिरता के आधार पर गणना करता है, विभिन्न बाजार वातावरण के लिए स्वचालित रूप से स्टॉप दूरी को समायोजित करता है

- उत्कृष्ट ट्रेंड फॉलो करने की क्षमता: ईएमए के माध्यम से ट्रेंड की दिशा की पुष्टि करता है, अस्थिर बाजारों में लगातार ट्रेडिंग से बचता है

- व्यापक जोखिम प्रबंधन: गतिशील स्टॉप-लॉस तंत्र लाभों में ताला लगाता है और निकासी को नियंत्रित करता है

- परिमिति समायोज्यताः विभिन्न व्यापारिक साधनों और समय सीमाओं के लिए VStop और EMA परिमिति के लचीले समायोजन

- स्पष्ट और संक्षिप्त तर्कः रणनीति नियम सहज और लागू करने में आसान हैं

रणनीतिक जोखिम

- रुझान उलटने का जोखिमः तीव्र रुझान उलटने के दौरान बाहर निकलने से पहले कुछ कमी आ सकती है

- झूठा ब्रेकआउट जोखिमः बाजार में उतार-चढ़ाव के दौरान झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकता है, जिससे लगातार ट्रेडिंग हो सकती है

- पैरामीटर संवेदनशीलता: पैरामीटर की अलग-अलग सेटिंग्स के परिणामस्वरूप रणनीति प्रदर्शन में महत्वपूर्ण भिन्नताएं हो सकती हैं

- फिसलने का जोखिमः अपर्याप्त तरलता वाले बाजारों में वास्तविक निष्पादन मूल्य सैद्धांतिक कीमतों से विचलित हो सकते हैं

- प्रणालीगत जोखिमः बाजार में अत्यधिक अस्थिरता के दौरान महत्वपूर्ण ड्रॉडाउन का सामना कर सकता है

रणनीति अनुकूलन दिशाएं

- प्रवृत्ति शक्ति फ़िल्टर जोड़ेंः प्रवृत्ति शक्ति को मापने के लिए ADX, MACD जैसे संकेतक पेश करें, केवल तब ही व्यापार करें जब प्रवृत्तियां स्पष्ट हों

- स्टॉप-लॉस तंत्र को अनुकूलित करें: समर्थन और प्रतिरोध स्तरों को जोड़कर अधिक बुद्धिमान स्टॉप-लॉस पदों को सेट करें

- वॉल्यूम विश्लेषण शामिल करेंः वॉल्यूम के माध्यम से मूल्य ब्रेकआउट वैधता की पुष्टि करें

- बाजार के माहौल को पहचानना: विभिन्न बाजार के माहौल के आधार पर रणनीति मापदंडों को गतिशील रूप से समायोजित करें (प्रवृत्ति/आंसू)

- स्थिति प्रबंधन में सुधारः अस्थिरता और जोखिम मूल्यांकन के आधार पर स्थिति के आकार को गतिशील रूप से समायोजित करें

सारांश

यह रणनीति अस्थिरता स्टॉप और चलती औसत प्रणालियों के संयोजन से एक पूर्ण प्रवृत्ति के बाद व्यापार ढांचे का निर्माण करती है। इसके मुख्य फायदे अनुकूलन और जोखिम प्रबंधन क्षमताओं में निहित हैं, लेकिन रणनीति प्रदर्शन पर बाजार वातावरण के प्रभाव पर ध्यान दिया जाना चाहिए। निरंतर अनुकूलन और सुधार के माध्यम से, रणनीति में विभिन्न बाजार वातावरण में स्थिर प्रदर्शन बनाए रखने की क्षमता है। व्यापारियों को लाइव ट्रेडिंग से पहले पैरामीटर सेटिंग्स का पूरी तरह से परीक्षण करने और अपनी जोखिम सहिष्णुता के अनुसार रणनीति को समायोजित करने की सलाह दी जाती है।

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- बहु-स्तरीय बहु-अवधि ईएमए क्रॉसओवर गतिशील लाभ अनुकूलन रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट रणनीति के साथ डबल ईएमए संकेतक स्मार्ट क्रॉसिंग ट्रेडिंग सिस्टम

- बहुआयामी स्वर्ण शुक्रवार विसंगति रणनीति विश्लेषण प्रणाली

- बहु-सूचक व्यापक गति व्यापार रणनीति

- आरएसआई/एमएसीडी/एटीआर के साथ ईएमए क्रॉसओवर रणनीति में सुधार

- एमएसीडी घाटी डिटेक्टर रणनीति

- गतिशील जोखिम प्रबंधन रणनीति के बाद बहु-सूचक प्रवृत्ति

- ईएमए/एमएसीडी/आरएसआई क्रॉसओवर रणनीति

- बहु-समय सीमा बाजार गति क्रॉसओवर रणनीति

- उन्नत बहु-सूचक बहु-आयामी ट्रेंड क्रॉस मात्रात्मक रणनीति

- बहु-कारक प्रतिगमन और गतिशील मूल्य बैंड मात्रात्मक व्यापार प्रणाली

- मल्टी-इंडिकेटर डायनेमिक ट्रेंड डिटेक्शन और जोखिम प्रबंधन ट्रेडिंग रणनीति

- बहु-सुचारू चलती औसत गतिशील क्रॉसओवर ट्रेंड कई पुष्टि के साथ रणनीति का पालन करना

- बड़ी मोमबत्तियों और आरएसआई विचलन पर आधारित उन्नत गतिशील स्टॉप-लॉस रणनीति

- तरलता भारित चलती औसत गति क्रॉसओवर रणनीति

- बहु-निर्देशक सामंजस्यपूर्ण रुझान उलटने की मात्रात्मक ट्रेडिंग रणनीति

- मल्टी-चैनल गतिशील समर्थन प्रतिरोध केल्टनर चैनल रणनीति

- मशीन लर्निंग अनुकूली सुपरट्रेंड मात्रात्मक ट्रेडिंग रणनीति

- गतिशील तरंगप्रवृत्ति और फिबोनाची एकीकृत मात्रात्मक व्यापार रणनीति

- गतिशील अस्थिरता फ़िल्टर के साथ बहु-ईएमए प्रवृत्ति के बाद की रणनीति

- मल्टी-इंडिकेटर क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रिपल ईएमए ट्रेंड

- वर्ष के अंत की प्रवृत्ति गति व्यापार रणनीति के बाद ((60-दिवसीय एमए ब्रेकआउट)

- आरएसआई ओवरबॉट/ओवरसोल्ड क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी के साथ मल्टी-इंडिकेटर ट्रेंड फॉलो करना

- 15-मिनट के ब्रेकआउट पर आधारित प्रभावी मूल्य चैनल ट्रेडिंग रणनीति

- ऐतिहासिक बैकटेस्ट के साथ बहु-समय-सीमा उचित मूल्य अंतर ब्रेकआउट रणनीति

- जोखिम प्रबंधन मात्रात्मक ट्रेडिंग रणनीति के साथ गतिशील QQE प्रवृत्ति का पालन करना

- दोहरी प्रवृत्ति पुष्टि व्यापार रणनीति चलती औसत और बाहरी पट्टी पैटर्न के आधार पर

- सुपरट्रेंड ट्रिपल इम्प्रूवमेंट स्ट्रेटेजी के बाद गतिशील प्रवृत्ति

- आरएसआई गतिशील ब्रेकआउट ट्रेडिंग रणनीति