इंट्राडे पैटर्न रिकग्निशन के साथ एसएमए-आधारित इंटेलिजेंट ट्रेलिंग स्टॉप रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-17 16:04:09टैगःएसएमएएमए18एटीआर

अवलोकन

यह 18-दिवसीय सरल चलती औसत (एसएमए 18) पर आधारित एक रणनीति है, जिसमें इंट्राडे पैटर्न रिकग्निशन और बुद्धिमान ट्रैलिंग स्टॉप तंत्र शामिल हैं। यह रणनीति मुख्य रूप से एसएमए 18 के साथ मूल्य संबंध का निरीक्षण करती है, साथ ही इंट्राडे हाई और लो पोजीशन के साथ, इष्टतम समय पर लंबी प्रविष्टियों को निष्पादित करने के लिए। यह एक लचीला स्टॉप-लॉस दृष्टिकोण का उपयोग करती है, जो फिक्स्ड स्टॉप-लॉस पॉइंट और दो-दिवसीय लो ट्रैलिंग स्टॉप विकल्प दोनों प्रदान करती है।

रणनीतिक सिद्धांत

मूल तर्क में कई प्रमुख तत्व शामिल हैंः 1. ब्रेकआउट या ओवरलाइन प्रविष्टियों के विकल्पों के साथ 18 दिवसीय चलती औसत के सापेक्ष मूल्य स्थिति पर आधारित प्रवेश शर्तें 2. प्रविष्टि सटीकता में सुधार के लिए विशेष रूप से इनसाइड बार पैटर्न पर ध्यान केंद्रित करते हुए इंट्राडे कैंडलस्टिक पैटर्न का विश्लेषण 3. सप्ताह के दिन की विशेषताओं के आधार पर चुनिंदा व्यापार 4. भरने की संभावना में सुधार के लिए निचले स्तरों से छोटे ऊपर के ऑफसेट के साथ सीमा आदेशों का उपयोग करके प्रवेश मूल्य निर्धारण 5. दोहरे स्टॉप-लॉस तंत्रः प्रवेश मूल्य के आधार पर निश्चित स्टॉप या दो दिवसीय निम्न स्तरों के आधार पर ट्रेलिंग स्टॉप

रणनीतिक लाभ

- अधिक विश्वसनीय प्रवेश संकेतों के लिए तकनीकी संकेतकों और मूल्य पैटर्न को जोड़ती है

- बाजार-विशिष्ट अनुकूलन के लिए लचीला व्यापार समय चयन तंत्र

- बुद्धिमान स्टॉप-लॉस प्रणाली जो लाभों की रक्षा करती है और उचित मूल्य आंदोलन की अनुमति देती है

- विभिन्न बाजार वातावरण के लिए अत्यधिक समायोज्य मापदंड

- इनसाइड बार पैटर्न फ़िल्टरिंग के माध्यम से प्रभावी झूठे संकेत की कमी

रणनीतिक जोखिम

- अस्थिर बाजारों में फिक्स्ड स्टॉप से जल्दी बाहर निकलने का कारण बन सकता है

- ट्रेलिंग स्टॉप्स तेजी से उलटफेर के दौरान न्यूनतम लाभ में लॉक कर सकते हैं

- समेकन के दौरान लगातार इनसाइड बार होने से ओवरट्रेडिंग हो सकती है न्यूनीकरण उपाय:

- बाजार की अस्थिरता के आधार पर गतिशील स्टॉप-लॉस समायोजन

- रुझान की पुष्टि करने वाले संकेतक जोड़ना

- निम्न गुणवत्ता वाले व्यापारों को फ़िल्टर करने के लिए न्यूनतम लाभ लक्ष्यों का कार्यान्वयन

अनुकूलन दिशाएँ

- गतिशील स्टॉप-लॉस समायोजन के लिए अस्थिरता संकेतक (जैसे एटीआर) शामिल करें

- संकेत विश्वसनीयता में सुधार के लिए वॉल्यूम विश्लेषण आयाम जोड़ें

- ऐतिहासिक प्रदर्शन के आधार पर स्मार्ट दिनांक चयन एल्गोरिदम विकसित करें

- कमजोर रुझानों में व्यापार करने से बचने के लिए रुझान शक्ति फिल्टर लागू करें

- बेहतर पैटर्न पहचान के लिए इनसाइड बार पहचान एल्गोरिदम को बढ़ाएं

सारांश

यह रणनीति कई विश्लेषणात्मक आयामों को जोड़कर एक व्यापक ट्रेडिंग प्रणाली का निर्माण करती है। इसकी मुख्य ताकत लचीली पैरामीटर सेटिंग्स और बुद्धिमान स्टॉप-लॉस तंत्र में निहित है, जो विभिन्न बाजार वातावरणों के अनुकूलन को सक्षम करती है। निरंतर अनुकूलन और सुधार के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने के लिए वादा करती है।

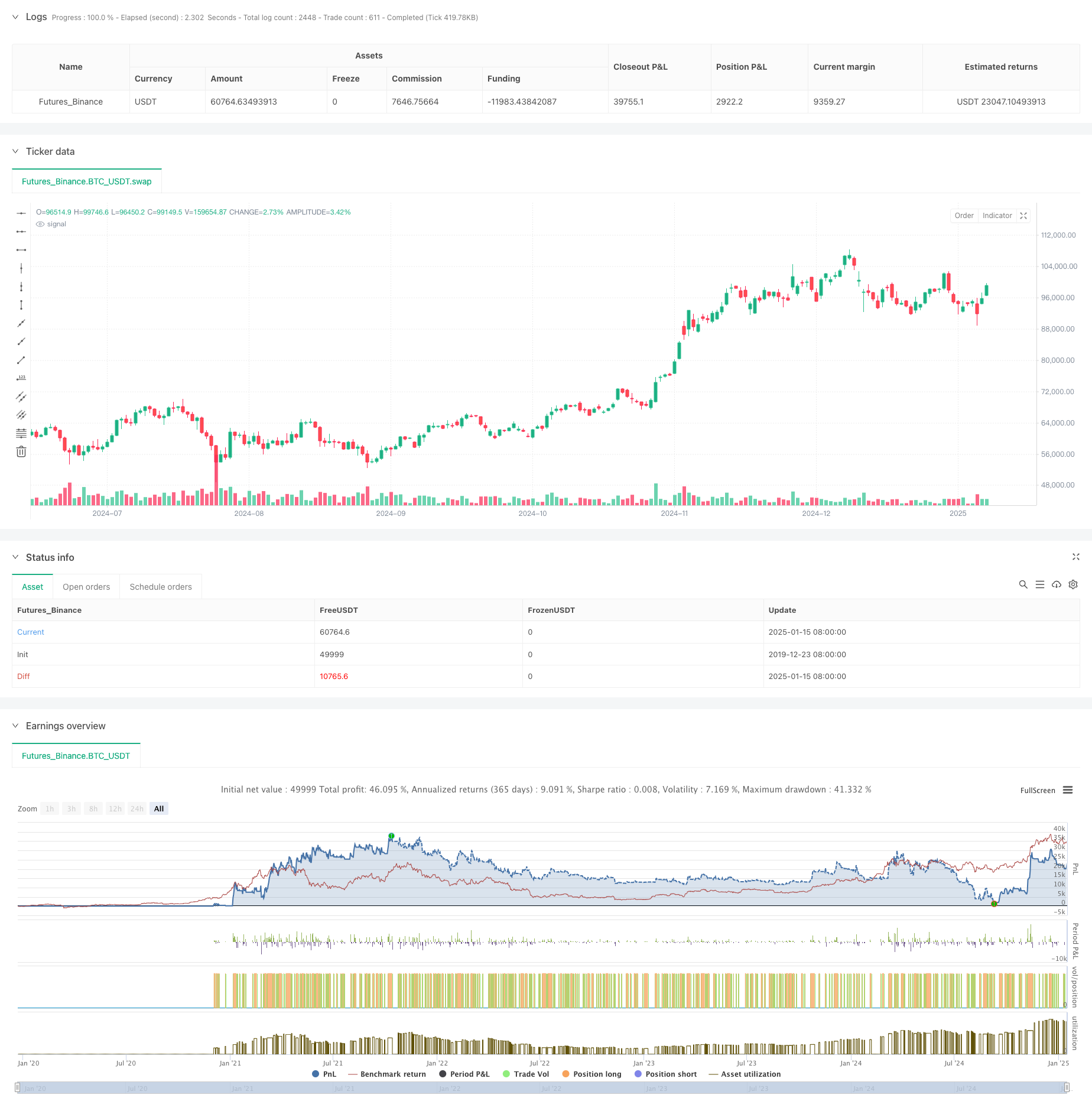

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

strategy('Buy Low over 18 SMA Strategy', overlay=true, default_qty_value=1)

xing = input(false, title='crossing 18 sma?')

sib = input(false, title='trade inside Bars?')

shortinside = input(false, title='trade inside range bars?')

offset = input(title='offset', defval=0.001)

belowlow = input(title='stop below low minus', defval=0.001)

alsobelow = input(false, title='Trade only above 18 sma?')

tradeabove = input(false, title='Trade with stop above order?')

trailingtwo = input(false, title='exit with two days low trailing?')

insideBar() => //and high <= high[1] and low >= low[1] ? 1 : 0

open <= close[1] and close >= open[1] and close <= close[1] or open >= close[1] and open <= open[1] and close <= open[1] and close >= close[1] ? 1 : 0

inside() =>

high <= high[1] and low >= low[1] ? 1 : 0

enterIndex = 0.0

enterIndex := enterIndex[1]

inPosition = not na(strategy.position_size) and strategy.position_size > 0

if inPosition and na(enterIndex)

enterIndex := bar_index

enterIndex

//if strategy.position_size <= 0

// strategy.exit("Long", stop=low[0]-stop_loss,comment="stop loss")

//if not na(enterIndex) and bar_index - enterIndex + 0 >= 0

// strategy.exit("Long", stop=low[0]-belowlow,comment="exit")

// enterIndex := na

T_Low = request.security(syminfo.tickerid, 'D', low[0])

D_High = request.security(syminfo.tickerid, 'D', high[1])

D_Low = request.security(syminfo.tickerid, 'D', low[1])

D_Close = request.security(syminfo.tickerid, 'D', close[1])

D_Open = request.security(syminfo.tickerid, 'D', open[1])

W_High2 = request.security(syminfo.tickerid, 'W', high[1])

W_High = request.security(syminfo.tickerid, 'W', high[0])

W_Low = request.security(syminfo.tickerid, 'W', low[0])

W_Low2 = request.security(syminfo.tickerid, 'W', low[1])

W_Close = request.security(syminfo.tickerid, 'W', close[1])

W_Open = request.security(syminfo.tickerid, 'W', open[1])

//longStopPrice = strategy.position_avg_price * (1 - stopl)

// Go Long - if prev day low is broken and stop loss prev day low

entryprice = ta.sma(close, 18)

//(high[0]<=high[1]or close[0]<open[0]) and low[0]>vwma(close,30) and time>timestamp(2020,12,0,0,0)

showMon = input(true, title='trade tuesdays?')

showTue = input(true, title='trade wednesdayy?')

showWed = input(true, title='trade thursday?')

showThu = input(true, title='trade friday?')

showFri = input(true, title='trade saturday?')

showSat = input(true, title='trade sunday?')

showSun = input(true, title='trade monday?')

isMon() =>

dayofweek(time('D')) == dayofweek.monday and showMon

isTue() =>

dayofweek(time('D')) == dayofweek.tuesday and showTue

isWed() =>

dayofweek(time('D')) == dayofweek.wednesday and showWed

isThu() =>

dayofweek(time('D')) == dayofweek.thursday and showThu

isFri() =>

dayofweek(time('D')) == dayofweek.friday and showFri

isSat() =>

dayofweek(time('D')) == dayofweek.saturday and showSat

isSun() =>

dayofweek(time('D')) == dayofweek.sunday and showSun

clprior = close[0]

entryline = ta.sma(close, 18)[1]

//(isMon() or isTue()or isTue()or isWed()

noathigh = high < high[1] or high[2] < high[3] or high[1] < high[2] or low[1] < ta.sma(close, 18)[0] and close > ta.sma(close, 18)[0]

if noathigh and time > timestamp(2020, 12, 0, 0, 0) and (alsobelow == false or high >= ta.sma(close, 18)[0]) and (isMon() or isTue() or isWed() or isThu() or isFri() or isSat() or isSun()) and (high >= high[1] or sib or low <= low[1]) //((sib == false and inside()==true) or inside()==false) and (insideBar()==true or shortinside==false)

if tradeabove == false

strategy.entry('Long', strategy.long, limit=low + offset * syminfo.mintick, comment='long')

if tradeabove == true and (xing == false or clprior < entryline) // and high<high[1]

strategy.entry('Long', strategy.long, stop=high + offset * syminfo.mintick, comment='long')

//if time>timestamp(2020,12,0,0,0) and isSat()

// strategy.entry("Long", strategy.long, limit=0, comment="long")

//strategy.exit("Long", stop=low-400*syminfo.mintick)

//strategy.exit("Long", stop=strategy.position_avg_price-10*syminfo.mintick,comment="exit")

//strategy.exit("Long", stop=low[1]-belowlow*syminfo.mintick, comment="stop")

if strategy.position_avg_price > 0 and trailingtwo == false and close > strategy.position_avg_price

strategy.exit('Long', stop=strategy.position_avg_price, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo == false and (low > strategy.position_avg_price or close < strategy.position_avg_price)

strategy.exit('Long', stop=low[0] - belowlow * syminfo.mintick, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo

strategy.exit('Long', stop=ta.lowest(low, 2)[0] - belowlow * syminfo.mintick, comment='stop')

- सुपरट्रेंड+4चल रहा है

- एटीआर स्टॉप-लॉस सिस्टम के साथ बहु-एसएमए समर्थन स्तर झूठी ब्रेकआउट रणनीति

- अल्फाट्रेंड

- अवधारणा दोहरी सुपरट्रेंड

- एटीआर औसत ब्रेकआउट रणनीति

- पंक्ति संकेतक का अनुसरण करें

- दिन के भीतर स्केलेबल अस्थिरता ट्रेडिंग रणनीति

- एटीआर और वॉल्यूम के संयोजन की रणनीति के बाद गतिशील सिग्नल लाइन ट्रेंड

- बहु-ट्रेंडलाइन ब्रेकआउट गतिमानता मात्रात्मक रणनीति

- जोखिम नियंत्रण के साथ दोहरी चलती औसत रिवर्स रणनीति

- अनुकूलित इंट्राडे ट्रेडिंग रणनीति के लिए आरएसआई गति संकेतक के साथ संयुक्त गतिशील ईएमए प्रणाली

- बहु-तकनीकी संकेतक क्रॉसओवर गति का रुझान रणनीति का पालन करना

- गतिशील स्टॉप-लॉस समायोजन हाथी पट्टी प्रवृत्ति रणनीति का पालन करना

- पिरामिडिंग पोजीशन मैनेजमेंट सिस्टम के साथ डबल-पीरियड आरएसआई ट्रेंड मोमेंटम रणनीति

- सामंजस्यपूर्ण पैटर्न और विलियम्स %R को जोड़ने वाली बहु-समय-सीमा व्यापार रणनीति

- गोल संख्या ब्रेकआउट ट्रेडिंग रणनीति के साथ ईएमए रुझान

- बहुआयामी चलती औसत क्रॉसओवर के साथ गतिशील आरएसआई मात्रात्मक ट्रेडिंग रणनीति

- गतिशील रुझान आरएसआई संकेतक क्रॉसिंग रणनीति

- वॉल्यूम-प्राइस कैंडलस्टिक पैटर्न ट्रेडिंग रणनीति के साथ बहुआयामी KNN एल्गोरिथ्म

- दोहरी क्रॉसओवर प्रवृत्ति रणनीति का पालन करनाः ईएमए और एमएसीडी सिंक्रटिक ट्रेडिंग सिस्टम

- अनुकूलनशील बहु-रणनीति गतिशील स्विचिंग प्रणालीः एक मात्रात्मक ट्रेडिंग रणनीति जो प्रवृत्ति के बाद और रेंज दोलन को जोड़ती है

- उन्नत बहु-सूचक बहु-आयामी ट्रेंड क्रॉस मात्रात्मक रणनीति

- बहु-कारक प्रतिगमन और गतिशील मूल्य बैंड मात्रात्मक व्यापार प्रणाली

- मल्टी-इंडिकेटर डायनेमिक ट्रेंड डिटेक्शन और जोखिम प्रबंधन ट्रेडिंग रणनीति

- बहु-सुचारू चलती औसत गतिशील क्रॉसओवर ट्रेंड कई पुष्टि के साथ रणनीति का पालन करना

- बड़ी मोमबत्तियों और आरएसआई विचलन पर आधारित उन्नत गतिशील स्टॉप-लॉस रणनीति

- तरलता भारित चलती औसत गति क्रॉसओवर रणनीति

- बहु-निर्देशक सामंजस्यपूर्ण रुझान उलटने की मात्रात्मक ट्रेडिंग रणनीति

- मल्टी-चैनल गतिशील समर्थन प्रतिरोध केल्टनर चैनल रणनीति

- मशीन लर्निंग अनुकूली सुपरट्रेंड मात्रात्मक ट्रेडिंग रणनीति