Laguerre RSI dengan Strategi Sinyal Perdagangan Difilter ADX

Penulis:ChaoZhang, Tanggal: 2024-05-17 15:01:17Tag:RSIADX

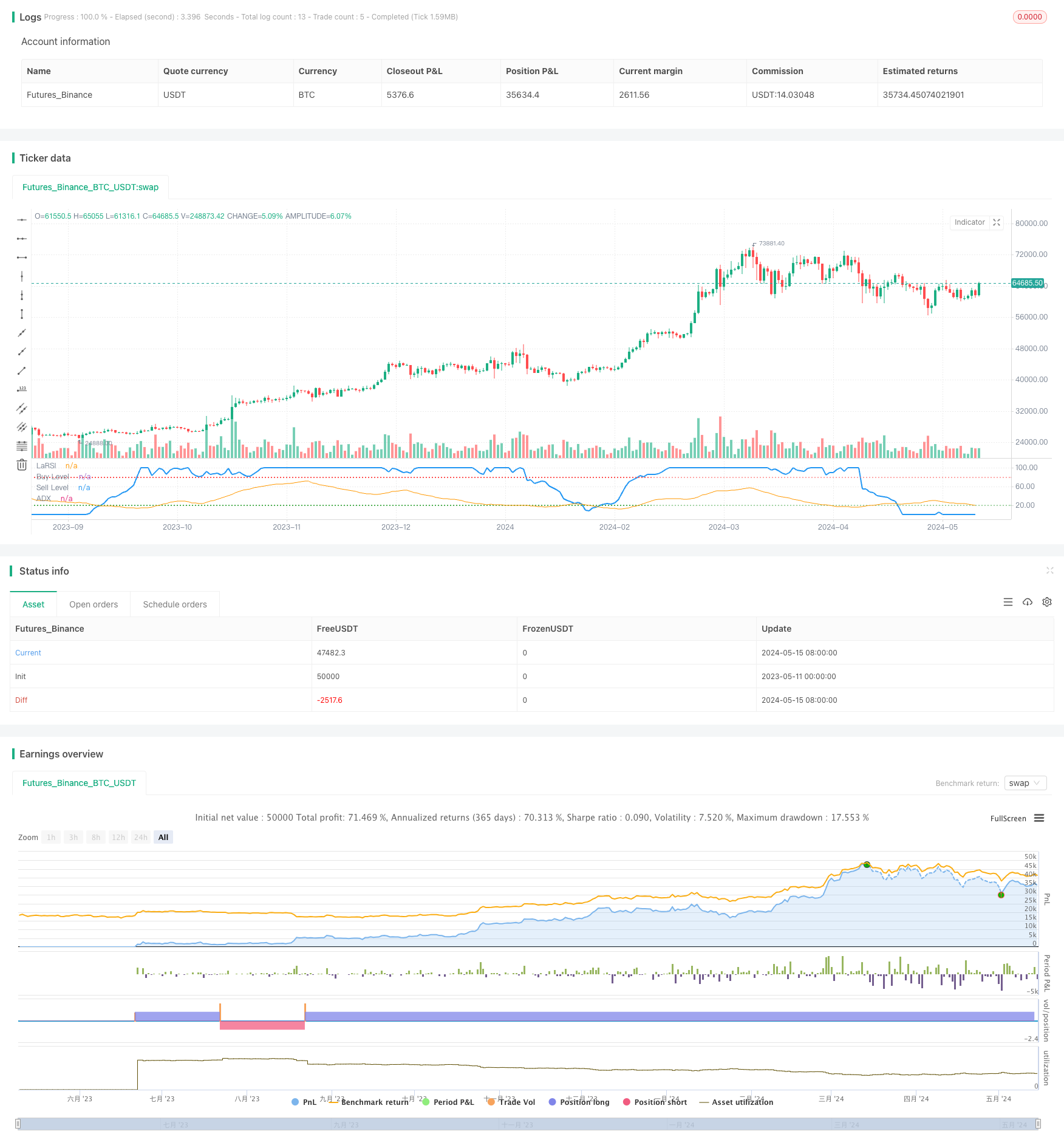

Gambaran umum

Strategi ini menghasilkan sinyal beli dan jual menggunakan indikator Laguerre RSI dan menyaring sinyal menggunakan indikator ADX. Ketika Laguerre RSI melintasi di atas atau di bawah tingkat beli dan jual yang telah ditentukan sebelumnya, dan ADX berada di atas ambang batas yang ditetapkan, strategi menghasilkan sinyal beli atau jual. Pendekatan menggabungkan indikator cepat dan lambat ini memungkinkan untuk menangkap peluang perdagangan tepat waktu ketika kekuatan tren cukup sementara menghindari perdagangan ketika tren tidak jelas.

Prinsip Strategi

Laguerre RSI adalah indikator momentum yang digunakan untuk mengukur kecepatan dan kekuatan perubahan harga. Hal ini didasarkan pada Laguerre filter dan lebih responsif terhadap perubahan harga dibandingkan dengan RSI tradisional.

Indikator ADX mengukur kekuatan tren harga, dengan nilai yang lebih tinggi menunjukkan tren yang lebih kuat.

Strategi ini menggunakan crossover dari Laguerre RSI untuk memicu sinyal beli dan jual. Ini memasuki posisi panjang ketika indikator melintasi di atas tingkat beli dan posisi pendek ketika melintasi di bawah tingkat jual. Pada saat yang sama, ADX harus berada di atas ambang batas yang telah ditetapkan untuk mengkonfirmasi kekuatan tren. Desain dua kondisi ini bertujuan untuk menangkap peluang perdagangan dalam tren yang kuat.

Keuntungan Strategi

- Laguerre RSI menangkap perubahan harga secara responsif, memungkinkan generasi sinyal perdagangan yang tepat waktu.

- Filter ADX memastikan perdagangan hanya ketika tren jelas, meningkatkan keandalan sinyal.

- Parameternya dapat disesuaikan, memungkinkan pengguna untuk menetapkan tingkat beli dan jual dan ambang ADX sesuai preferensi mereka.

- Kode ini ringkas dan efisien, mudah dimengerti dan diterapkan.

- Strategi ini dapat diterapkan pada berbagai pasar dan kerangka waktu, menawarkan fleksibilitas yang baik.

Risiko Strategi

- RSI Laguerre dapat menghasilkan sinyal palsu yang sering terjadi di pasar yang bergolak, yang menyebabkan overtrading.

- Filter ADX dapat menunda generasi sinyal, kehilangan beberapa peluang perdagangan.

- Tingkat pembelian dan penjualan yang tetap tidak dapat beradaptasi dengan perubahan dinamis di pasar.

- Strategi ini tidak mencakup stop loss, yang mengeksposnya terhadap risiko kerugian perdagangan tunggal yang tidak terkendali.

- Ini tidak memiliki ukuran posisi dan pengelolaan uang, sehingga sulit untuk mengendalikan risiko keseluruhan.

Arah Optimasi Strategi

- Memperkenalkan tingkat pembelian dan penjualan adaptif yang menyesuaikan secara dinamis berdasarkan besarnya fluktuasi harga.

- Mengoptimalkan filter ADX dengan menetapkan ambang batas yang lebih dinamis untuk memulai perdagangan lebih awal dalam tren.

- Mengintegrasikan mekanisme stop loss dan take profit untuk mengendalikan risiko perdagangan tunggal.

- Menggabungkan indikator tambahan lainnya, seperti volume perdagangan dan volatilitas, untuk meningkatkan keandalan sinyal.

- Memperkenalkan ukuran posisi dan manajemen uang untuk mengendalikan eksposur risiko secara keseluruhan.

Ringkasan

Laguerre RSI dengan strategi trading yang disaring ADX adalah pendekatan yang mengikuti tren. Ini menggunakan indikator cepat untuk menangkap perubahan harga sambil mengkonfirmasi kekuatan tren dengan indikator lambat. Kombinasi ini memungkinkan perdagangan tepat waktu ketika tren jelas sementara tetap di tepi ketika tren tidak pasti. Keuntungan strategi ini terletak pada kesederhanaan dan penerapan luasnya, tetapi juga memiliki masalah seperti perdagangan yang sering dan kontrol risiko yang tidak memadai. Peningkatan di masa depan dapat berfokus pada optimasi sinyal, peningkatan manajemen risiko, dan ukuran posisi untuk mencapai pengembalian yang lebih kuat.

/*backtest

start: 2023-05-11 00:00:00

end: 2024-05-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Laguerre RSI with Buy/Sell Signals and ADX Filter', shorttitle='LaRSI_ADX Signals', overlay=false)

// Kullanıcı girdileri

src = input(title='Source', defval=close)

alpha = input.float(title='Alpha', minval=0, maxval=1, step=0.1, defval=0.2)

buyLevel = input(20, title='Buy Level')

sellLevel = input(80, title='Sell Level')

adxLength = input(14, title='ADX Length')

adxSmoothing = input(14, title='ADX Smoothing')

adxLevel = input(20, title='ADX Level') // adxLevel tanımlamasını ekledik

// ADX hesaplaması

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Laguerre RSI hesaplamaları

gamma = 1 - alpha

L0 = 0.0

L0 := (1 - gamma) * src + gamma * nz(L0[1])

L1 = 0.0

L1 := -gamma * L0 + nz(L0[1]) + gamma * nz(L1[1])

L2 = 0.0

L2 := -gamma * L1 + nz(L1[1]) + gamma * nz(L2[1])

L3 = 0.0

L3 := -gamma * L2 + nz(L2[1]) + gamma * nz(L3[1])

cu = (L0 > L1 ? L0 - L1 : 0) + (L1 > L2 ? L1 - L2 : 0) + (L2 > L3 ? L2 - L3 : 0)

cd = (L0 < L1 ? L1 - L0 : 0) + (L1 < L2 ? L2 - L1 : 0) + (L2 < L3 ? L3 - L2 : 0)

temp = cu + cd == 0 ? -1 : cu + cd

LaRSI = temp == -1 ? 0 : cu / temp

// Alım ve satım sinyalleri

longCondition = ta.crossover(100 * LaRSI, buyLevel) and adx > adxLevel

shortCondition = ta.crossunder(100 * LaRSI, sellLevel) and adx > adxLevel

// Strateji giriş ve çıkışları

strategy.entry('Long', strategy.long, when=longCondition)

strategy.entry('Short', strategy.short, when=shortCondition)

// Göstergeleri çizme

plot(100 * LaRSI, title='LaRSI', linewidth=2, color=color.new(color.blue, 0))

hline(buyLevel, title='Buy Level', color=color.new(color.green, 0), linestyle=hline.style_dotted)

hline(sellLevel, title='Sell Level', color=color.new(color.red, 0), linestyle=hline.style_dotted)

plot(adx, title='ADX', color=color.new(color.orange, 0))

- Strategi Piramida Cerdas Berbagai Indikator

- BOT Johny

- Nadaraya-Watson Envelope Multi-Konfirmasi Dinamis Stop-Loss Strategi

- VuManChu Cipher B + Divergences Strategi

- Strategi perdagangan setelah pembukaan dengan manajemen posisi berbasis ATR yang dinamis

- Multi-Technical Indicator Crossover Momentum Quantitative Trading Strategy - Analisis Integrasi Berdasarkan EMA, RSI dan ADX

- Sistem Manajemen Modal Berbasis Kekuatan Tren RSI dan ADX

- Tren multi-faktor Mengikuti Strategi Perdagangan Kuantitatif Berdasarkan RSI, ADX, dan Ichimoku Cloud

- Sistem perdagangan multi moving average dengan momentum dan konfirmasi volume Strategi tren kuantitatif

- Multi-Strategy Adaptive Trend Following dan Breakout Trading System

- Strategi Crossover Rata-rata Bergerak Ganda

- Alligator Tren Jangka Panjang Mengikuti Strategi Perdagangan

- Strategi Pelacakan Tren Multi-Timeframe Berdasarkan Impulse MACD dan Dual Moving Average Crossover

- EMA5 dan EMA13 Strategi Crossover

- EMA SAR Tren Jangka Menengah dan Panjang Mengikuti Strategi

- Strategi Penembusan Volatilitas Reverse

- Nifty 50 3 Menit Pembukaan Rentang Breakout Strategi

- Strategi Stop Loss dan Take Profit Bollinger Bands yang Dinamis

- Strategi Swing High/Low Breakout yang Ditingkatkan dengan Pola Bullish dan Bearish Engulfing

- Harga dan Volume Breakout Strategi Beli

- K Lilin Berturut-turut Bull Bear Strategi

- Strategi Crossover Super Moving Average dan Upperband

- Tren multi-faktor Mengikuti Strategi Perdagangan Kuantitatif Berdasarkan RSI, ADX, dan Ichimoku Cloud

- Strategi RSI dan MACD yang Dikombinasikan

- Ichimoku Cloud dan Moving Average Strategy

- William Alligator Moving Average Trend Catcher Strategi

- Dinamis MACD dan Ichimoku Cloud Trading Strategy

- Strategi Penolakan MA dengan Filter ADX

- Strategi Bollinger Bands: Perdagangan presisi untuk keuntungan maksimum