Strategi pelacakan tren tren multi-linear

Penulis:ChaoZhang, Tanggal: 2024-11-12 15:05:09Tag:SMARSIMA

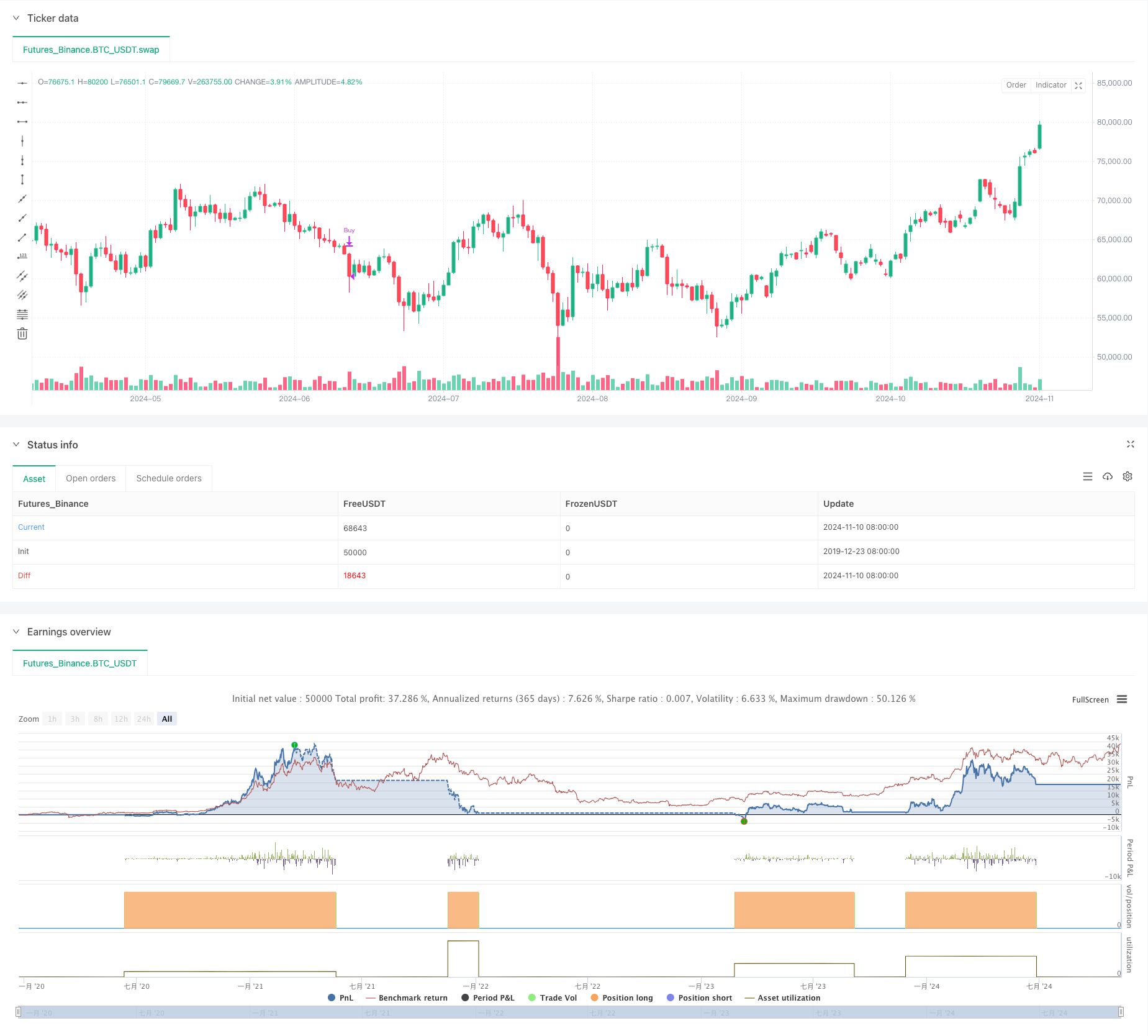

Pengamatan

Strategi ini adalah sistem perdagangan trend tracking yang didasarkan pada beberapa indikator rata-rata dan momentum. Strategi ini terutama memanfaatkan hubungan dinamis dari SMA sederhana 20, 50, 150 dan 200 hari, menggabungkan perdagangan dan indikator RSI untuk menangkap tren naik yang kuat pada tingkat hari, dan berdamai tepat waktu saat tren berubah menjadi lemah. Strategi ini secara efektif menyaring sinyal palsu dan meningkatkan akurasi perdagangan dengan menggunakan kombinasi dari beberapa indikator teknis.

Prinsip Strategi

Logika inti dari strategi ini terdiri dari beberapa bagian penting: 1. Sistem rata-rata: menggunakan rata-rata 20/50/150/200 hari untuk membangun sistem penilaian tren, yang membutuhkan multi rata-rata untuk menampilkan banyak baris. 2. Pengakuan momentum: Menggunakan indikator RSI dan rata-rata bergerak untuk menentukan momentum harga, meminta RSI lebih besar dari 55 atau RSI SMA lebih besar dari 50 dan RSI lebih tinggi. 3. Verifikasi volume transaksi: Mengkonfirmasi efektivitas sinyal jual beli dengan membandingkan rata-rata volume transaksi 20 hari dengan volume transaksi terbaru. 4. Verifikasi ketahanan tren: Memeriksa bahwa garis rata-rata 50 hari telah mengalami tren naik selama setidaknya 25 hari dari 40 hari perdagangan terakhir. 5. Konfirmasi posisi: Harga harus stabil selama setidaknya 20 hari perdagangan di atas garis rata-rata 150 hari.

Kondisi pembelian adalah: - Lebih dari 4 hari dalam 10 hari terakhir di bawah sinar matahari dan setidaknya 1 hari di bawah sinar matahari - Indikator RSI memenuhi kondisi momentum - Sistem linier memiliki banyak baris dan terus meningkat - Stabilitas harga berjalan di atas garis rata-rata 150 hari

Kondisi penjualan meliputi: - Harga turun di bawah rata-rata 150 hari - Peningkatan jumlah yang terus-menerus - Lini rata-rata 50 hari jatuh ke 150 hari - Meningkatnya volume transaksi yang didominasi oleh vagina

Keunggulan Strategis

- Penyesuaian lintas indikator teknologi untuk mengurangi kesalahan penilaian secara efektif

- Persistensi tren membutuhkan ketat dan mampu menyaring volatilitas jangka pendek

- Menggabungkan analisis lalu lintas untuk meningkatkan keandalan sinyal

- Kondisi stop loss yang jelas dan pengendalian risiko yang efektif

- Cocok untuk menangkap tren jangka menengah dan panjang, mengurangi frekuensi transaksi

- Logika strategi yang jelas, mudah dimengerti dan dilaksanakan

Risiko Strategis

- Sistem linier memiliki keterlambatan dan mungkin kehilangan tahap awal tren

- Kondisi masuk yang ketat dapat menyebabkan kehilangan sebagian peluang perdagangan

- Ini bisa menimbulkan sinyal palsu yang sering terjadi di pasar yang bergolak.

- Ada beberapa keterlambatan dalam mengidentifikasi perubahan pasar.

- "Kami tidak akan membiarkan mereka pergi", katanya.

Rekomendasi pengendalian risiko: - Menetapkan posisi stop loss yang wajar - Pengelolaan dana harus konservatif - Pertimbangkan untuk meningkatkan indikator konfirmasi tren - Adaptasi parameter sesuai dengan kondisi pasar

Kebijakan Optimasi

- Tambah parameter adaptasi

- Siklus rata-rata yang disesuaikan dengan dinamika volatilitas pasar

- Mengoptimalkan RSI

- Memperbaiki mekanisme penghentian kerusakan

- Meningkatkan Trace Stop

- Mengatur waktu berhenti

- Memperkenalkan analisis lingkungan pasar

- Meningkatkan Indikator Intensitas Tren

- Pertimbangkan indikator volatilitas

- Mengoptimalkan skala transaksi

- Desain Manajemen Posisi Dinamis

- Sesuai dengan kekuatan sinyal

Pengamatan

Ini adalah strategi pelacakan tren yang dirancang dengan ketat, yang dapat secara efektif menangkap peluang tren yang kuat melalui penggunaan kombinasi dari beberapa indikator teknis. Keuntungan utama dari strategi ini adalah mekanisme konfirmasi sinyal yang lengkap dan sistem kontrol risiko yang ketat. Meskipun ada beberapa keterlambatan, strategi ini dapat mempertahankan kinerja yang stabil dalam jangka panjang dengan optimasi parameter dan manajemen risiko yang wajar.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Micho's 150 (1D Time Frame Only)", overlay=true)

// Define the length for the SMAs and RSI

sma20Length = 20

sma50Length = 50

sma150Length = 150

sma200Length = 200

volumeMaLength = 20

rsiLength = 14

rsiSmaLength = 14

smaCheckLength = 40 // Check the last month of trading days (~20 days)

requiredRisingDays = 25 // Require SMA to rise in at least 16 of the past 20 days

sma150AboveSma200CheckDays = 1 // Require SMA150 > SMA200 for the last 10 days

// Calculate the SMAs for price

sma20 = ta.sma(close, sma20Length)

sma50 = ta.sma(close, sma50Length)

sma150 = ta.sma(close, sma150Length)

sma200 = ta.sma(close, sma200Length)

// Calculate the 20-period moving average of volume

volumeMA20 = ta.sma(volume, volumeMaLength)

// Calculate the 14-period RSI

rsi = ta.rsi(close, rsiLength)

// Calculate the 14-period SMA of RSI

rsiSMA = ta.sma(rsi, rsiSmaLength)

// Check if most of the last 5 days are buyer days (close > open)

buyerDays = 0

for i = 0 to 9

if close[i] > open[i]

buyerDays := buyerDays + 1

// Check if at least 1 day has volume higher than the 20-period volume MA

highVolumeDays = 0

for i = 0 to 9

if close[i] > open[i] and volume[i] > volumeMA20

highVolumeDays := highVolumeDays + 1

// Define the new RSI condition

rsiCondition = (rsi >= 55) or (rsiSMA > 50 and rsi > rsi[1])

// Check if the 50-day SMA has been rising on at least 16 of the last 20 trading days

risingDays = 0

for i = 1 to smaCheckLength

if sma50[i] > sma50[i + 1]

risingDays := risingDays + 1

// Check if the SMA has risen on at least 16 of the last 20 days

sma50Rising = risingDays >= requiredRisingDays

// Check if the price has been above the SMA150 for the last 20 trading days

priceAboveSma150 = true

for i = 1 to smaCheckLength

if close[i] < sma150[i]

priceAboveSma150 := false

// Check if the SMA150 has been above the SMA200 for the last 10 days

sma150AboveSma200 = true

for i = 1 to sma150AboveSma200CheckDays

if sma150[i] < sma200[i]

sma150AboveSma200 := false

// Define the conditions for the 150-day and 200-day SMAs being rising

sma150Rising = sma150 > sma150[1]

sma200Rising = sma200 > sma200[1]

// Check if most of the last 5 days are seller days (close < open)

sellerDays = 0

for i = 0 to 9

if close[i] < open[i]

sellerDays := sellerDays + 1

// Check if at least 1 day has seller volume higher than the 20-period volume MA

highSellerVolumeDays = 0

for i = 0 to 9

if close[i] < open[i] and volume[i] > volumeMA20

highSellerVolumeDays := highSellerVolumeDays + 1

// Check in the last N days the price below 150

priceBelowSma150 = true

for i = 0 to 0

if close[i] > sma150[i]

priceBelowSma150 := false

// Restrict the strategy to 1D time frame

if timeframe.isdaily

// Buy condition:

// - Most of the last 5 days are buyer days (buyerDays > 2)

// - At least 1 of those days has high buyer volume (highVolumeDays >= 1)

// - RSI SMA (14-period) between 45 and 50 with RSI >= 55, or RSI SMA > 50 and RSI rising

// - 50-day SMA > 150-day SMA and 150-day SMA > 200-day SMA

// - 50-day SMA has been rising on at least 16 of the last 20 trading days

// - The price hasn't been below the 150-day SMA in the last 20 days

// - 150-day SMA has been above the 200-day SMA for the last 10 days

// - 150-day and 200-day SMAs are rising

buyCondition = (close > sma150 and buyerDays > 4 and highVolumeDays >= 1 and rsiCondition and sma50 > sma150 and sma50Rising and sma150Rising and sma200Rising and priceAboveSma150)

// Sell condition:

// - Price crossing below SMA 150

// - Seller volume (current volume > volume MA 20)

// - 150-day SMA crosses below 200-day SMA

// - Most of the last 5 days are seller days (sellerDays > 2) and at least 1 day of higher seller volume (highSellerVolumeDays >= 1)

sellCondition = (priceBelowSma150 and (sma50 < sma150 or (sellerDays >5 and highSellerVolumeDays >= 5)))

// Execute buy when all conditions are met

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Execute sell when all conditions are met

if (sellCondition)

strategy.close("Buy")

- Rata-rata, rata-rata bergerak sederhana, slope rata-rata, stop loss, re-entry

- Strategi penyeberangan RSI dengan garis rata multi-siklus

- Strategi perdagangan tren sinyal ganda rata-rata-RSI

- Strategi peluang triple verifikasi RSI yang disesuaikan

- Strategi pelacakan tren lintas rata-rata multi-siklus dengan momentum RSI

- Strategi pelacakan tren lintas multi-teknologi: RSI dengan sistem perdagangan simultan RSI acak

- Strategi penyeberangan linear yang ditembus oleh dukungan dan resistansi dinamis

- Strategi momentum tren RSI linier dua

- Strategi perdagangan RSI linier ganda yang terinspirasi oleh pembelajaran mesin

- Adaptive Multi-Strategy Dynamic Switching System: Strategi perdagangan kuantitatif untuk melacak tren konvergensi dan gesekan interval

- Sistem optimasi momentum RSI lintas linier ganda dan risiko

- Sistem strategi multi-indikator silang dinamis: model perdagangan kuantitatif berdasarkan EMA, RVI, dan sinyal perdagangan

- Strategi pengukuran reversal dan model optimasi volatilitas RSI

- Brin memicu tren kuantitas untuk mengikuti strategi kuantitatif

- Strategi perdagangan yang menggabungkan analisis teknis multi-siklus dengan sentimen pasar

- Strategi periode kepemilikan dinamis berdasarkan 123 bit reversal

- Strategi perdagangan kuantitatif lintas momentum multi-teknis - analisis terintegrasi berdasarkan EMA, RSI, dan ADX

- Indikator SAR Parallel Berpaling dari Strategi Trading

- Kombinasi strategi lintas linear homogenized dengan optimisasi sentimen pasar dan tingkat resistansi

- Strategi gabungan untuk melacak momentum RSI multi-siklus dan tren EMA triple

- E9 Shark 32 bentuk kuantitatif harga terobosan strategi

- Strategi perdagangan kuantitatif dengan eksposur pasar terbuka

- Tren rata-rata yang tinggi untuk strategi perdagangan

- Strategi momentum tren RSI linier dua

- Strategi pelacakan tren regresi rata-rata konvergensi multi-indikator

- Strategi trading terobosan untuk pasar terbuka berdasarkan manajemen dinamis ATR

- Sistem perdagangan kuantitatif berdasarkan integrasi multi-indikator dan kontrol angin cerdas

- Strategi volatilitas ATR multi-indikator dinamis

- RSI Strategi perdagangan cerdas stop loss dinamis

- Strategi peluang triple verifikasi RSI yang disesuaikan