Strategi Perdagangan SMA Terobosan Empat Periode dengan Sistem Manajemen Keuntungan/Hilang Dinamis

Penulis:ChaoZhang, Tanggal: 2024-11-29 16:44:42Tag:SMATPSLMA

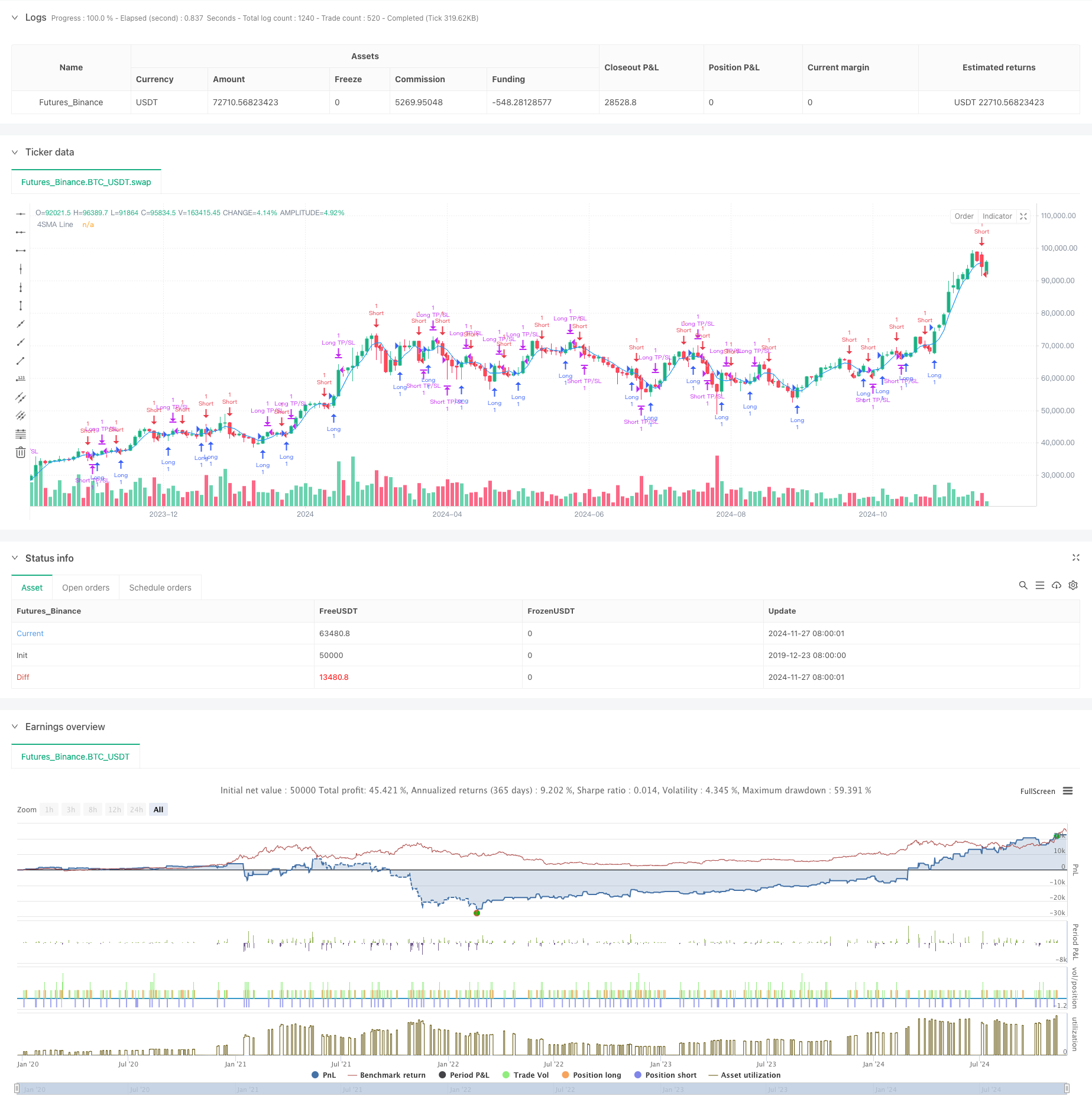

Gambaran umum

Ini adalah sistem strategi perdagangan yang didasarkan pada rata-rata bergerak sederhana empat periode, terintegrasi dengan mekanisme manajemen stop-loss dan take-profit yang dinamis. Strategi ini menangkap titik balik tren pasar dengan memantau penyeberangan harga dengan rata-rata bergerak jangka pendek dan menerapkan tingkat stop-loss dan take-profit berbasis persentase untuk manajemen risiko. Kekuatan inti terletak pada memanfaatkan karakteristik respons cepat rata-rata bergerak jangka pendek, dikombinasikan dengan aturan manajemen uang yang ketat untuk mencapai hasil perdagangan yang stabil.

Prinsip Strategi

Strategi ini beroperasi pada logika inti berikut: Pertama, menghitung 4-periode Simple Moving Average (SMA) sebagai indikator utama. Ketika harga melintasi SMA, sistem mengenali sebagai sinyal bullish dan memasuki posisi panjang; ketika harga melintasi di bawah SMA, ia mengidentifikasi sinyal bearish dan memasuki posisi pendek. Setiap perdagangan ditetapkan dengan titik take profit dan stop-loss dinamis berdasarkan harga masuk, dengan nilai default 2% untuk take profit dan 1% untuk stop-loss. Pengaturan ini memastikan rasio reward-to-risk 2:1, mematuhi prinsip manajemen uang profesional.

Keuntungan Strategi

- Respon Cepat: Menggunakan rata-rata bergerak jangka pendek 4 periode memungkinkan menangkap pergerakan pasar dengan cepat, cocok untuk perdagangan jangka pendek.

- Kontrol Risiko yang ketat: Mekanisme stop-loss dan take-profit dinamis terintegrasi memberikan titik keluar yang jelas untuk setiap perdagangan.

- Logika Sederhana: Menggunakan metode crossover rata-rata bergerak klasik, mudah dipahami dan dieksekusi.

- Parameter yang dapat disesuaikan: Persentase laba dan kerugian dapat disesuaikan secara fleksibel untuk karakteristik pasar yang berbeda.

- Perdagangan Bilateral: Mendukung operasi panjang dan pendek, memaksimalkan peluang pasar.

Risiko Strategi

- Risiko pasar konsolidasi: rentan terhadap sinyal palsu di pasar sisi, yang mengarah pada perdagangan yang sering.

- Risiko slippage: Karena penggunaan rata-rata bergerak jangka pendek, frekuensi perdagangan yang tinggi dapat mengakibatkan kerugian slippage yang signifikan.

- Risiko sistemik: Stop-loss mungkin tidak dilaksanakan tepat waktu selama volatilitas pasar yang ekstrim.

- Sensitivitas Parameter: Kinerja strategi sangat sensitif terhadap pengaturan parameter, yang membutuhkan optimasi terus menerus.

Arah Optimasi Strategi

- Tambahkan Filter Tren: Masukkan rata-rata bergerak jangka panjang sebagai filter tren untuk mengurangi sinyal palsu di pasar konsolidasi.

- Optimalkan Stop Level: Sesuaikan secara dinamis rasio laba rugi berdasarkan volatilitas pasar.

- Sertakan Indikator Volume: Mengintegrasikan volume sebagai indikator tambahan untuk meningkatkan keandalan sinyal masuk.

- Mengimplementasikan Filter Waktu: Tambahkan filter sesi perdagangan untuk menghindari operasi selama periode perdagangan yang tidak sesuai.

Ringkasan

Ini adalah strategi perdagangan kuantitatif yang terstruktur dengan baik dengan logika yang jelas. Ini menangkap momentum pasar melalui rata-rata bergerak jangka pendek, dilengkapi dengan mekanisme kontrol risiko yang ketat, cocok untuk pedagang yang mencari pengembalian yang stabil. Meskipun ada ruang untuk optimasi, kerangka dasar strategi ini menawarkan skalabilitas yang baik, dan melalui perbaikan dan penyesuaian terus-menerus, ia memiliki potensi untuk mencapai hasil perdagangan yang lebih baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Dinamis Trailing Stop Dual Target Moving Rata-rata strategi crossover

- Sistem Trading Trend Breakout dengan Moving Average (Strategi TBMA)

- Trend Crossover Rata-rata Bergerak Dinamis Mengikuti Strategi dengan Manajemen Risiko Adaptif

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Adaptive Quantitative Trading Strategy dengan crossover rata-rata bergerak ganda dan mengambil keuntungan/stop loss

- Rasio Risiko-Reward Optimized Strategy Berdasarkan Moving Average Crossover

- Strategi crossover rata-rata bergerak ganda dengan manajemen risiko dinamis

- Moving Average Crossover dengan RSI Trend Momentum Tracking Strategy

- Adaptive Standard Deviation Breakout Trading Strategy: Sistem Optimisasi Multi-Periode Berdasarkan Volatilitas Dinamis

- Trend Crossover Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Stop-Loss dan Take-Profit Dinamis

- Dual EMA Crossover dengan RSI Momentum Enhanced Trading Strategy

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Crossover Rata-rata Gerak Multi-Eksponensial dengan Optimasi Stop-Loss Dinamis ATR Berbasis Volume

- Sistem Perdagangan Pelacakan Momentum EMA Dual Chain Hybrid

- Strategi Mengikuti Tren Garis Sinyal Dinamis dan Filter Volatilitas

- Multi-Timeframe Bollinger Momentum Breakout Strategy dengan Hull Moving Average

- Strategi SuperTrend Dinamis Berbagai Tahap yang Disesuaikan dengan Volatilitas

- Tren EMA Triple Mengikuti Strategi Perdagangan Kuantitatif

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Penarikan Ekstrim Pasar Berdasarkan Penyimpangan Statistik

- RSI dan Bollinger Bands Cross-Regression Dual Strategy

- Tren Multi-Wave Mengikuti Strategi Analisis Harga

- Meratakan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Strategi Penentuan Tren EMA yang Tercermin Berdasarkan Rata-rata Bergerak Hull

- Sistem Perdagangan Smart Crossing Indikator EMA Dual dengan Strategi Stop-Loss dan Take-Profit Dinamis

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Multidimensional

- Strategi Trading Volatilitas Dinamis Berdasarkan Bollinger Band dan Pola Candlestick

- Strategi Deteksi Kesenjangan Nilai Adil Lanjutan dengan Manajemen Risiko Dinamis dan Keuntungan Pegang Tetap

- Strategi Trading Rebound RSI Dinamis dengan Model Optimasi Stop-Loss

- Strategi kuantitatif rebound over-sold RSI stop-loss ATR dinamis