Tren RSI Multi-Periode Stop-Loss Dinamis Mengikuti Strategi

Penulis:ChaoZhang, Tanggal: 2024-12-05 16:25:17Tag:RSIEMAATR

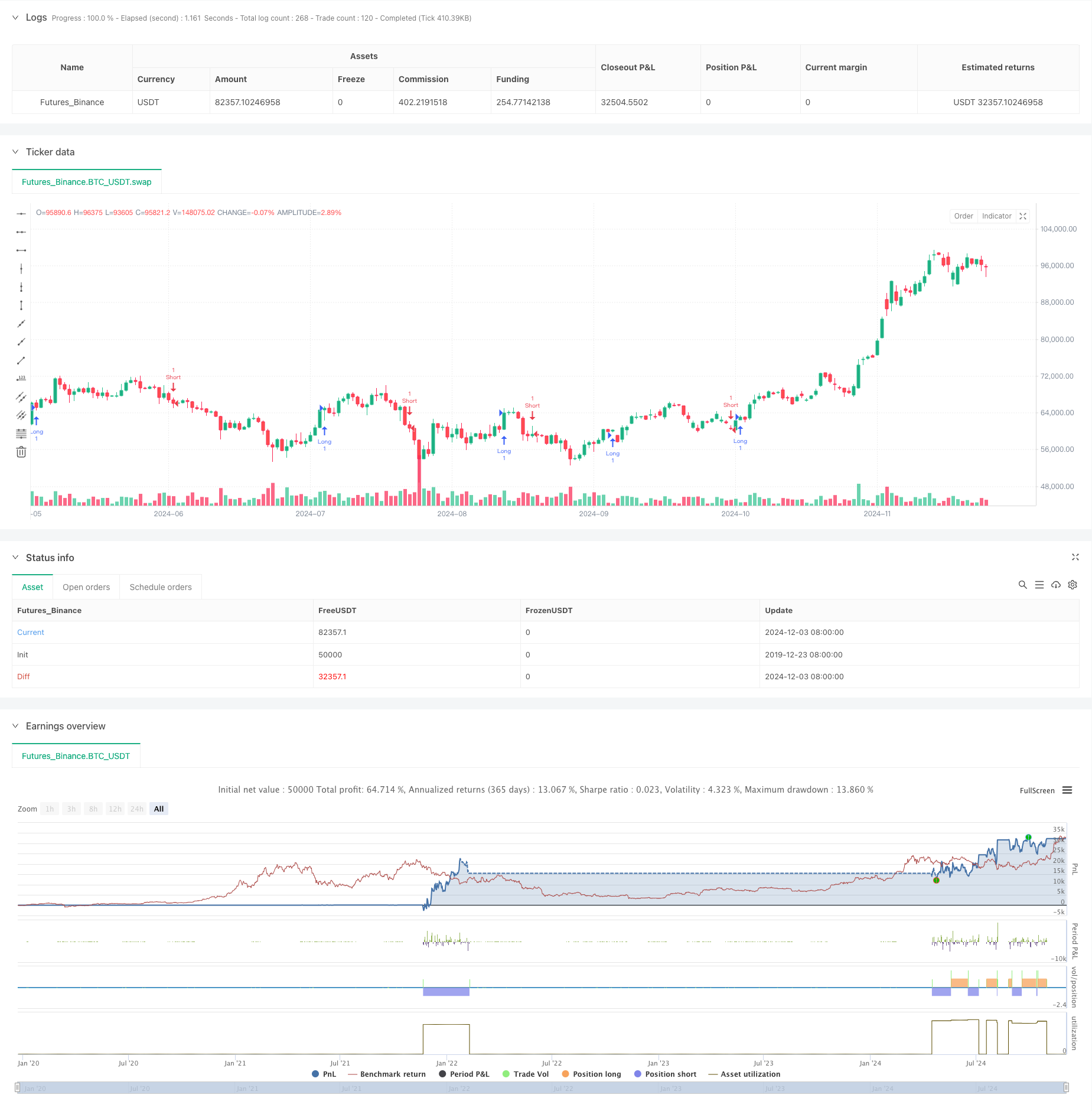

Gambaran umum

Ini adalah strategi mengikuti tren berdasarkan kombinasi indikator teknis, terutama menggunakan kondisi overbought / oversold RSI, crossover EMA, dan stop-loss dinamis untuk perdagangan. Strategi ini menggunakan kontrol risiko 1,5% dikombinasikan dengan leverage untuk memperkuat pengembalian. Inti dari strategi ini terletak pada mengkonfirmasi tren melalui beberapa indikator teknis sambil menggunakan tingkat take profit dan stop-loss dinamis untuk melindungi modal. Strategi ini dirancang khusus untuk karakteristik akun kecil, cocok untuk perdagangan cepat dan sering.

Prinsip Strategi

Strategi ini menggunakan tiga indikator teknis utama: RSI (Relative Strength Index), EMA (Exponential Moving Average), dan ATR (Average True Range). Sinyal masuk dikonfirmasi oleh persilangan antara EMA jangka pendek (9 periode) dan EMA jangka panjang (21-periode), sementara memerlukan RSI berada dalam kisaran yang wajar (RSI panjang <70, RSI pendek>30). Strategi ini menggunakan stop-loss dinamis berbasis ATR, dengan tingkat take-profit ditetapkan pada 4 kali stop-loss, yang memungkinkan perlindungan keuntungan sambil mengendalikan risiko.

Keuntungan Strategi

- Pengendalian risiko yang ketat: Manajemen risiko persentase tetap, membatasi setiap risiko perdagangan menjadi 1,5%

- Desain stop-loss dinamis: stop-loss dinamis berbasis ATR lebih beradaptasi dengan volatilitas pasar

- Konfirmasi sinyal ganda: EMA crossover disaring oleh RSI meningkatkan keandalan sinyal

- Rasio risiko-balasan yang dioptimalkan: Mengambil keuntungan pada 4x stop-loss mendukung pengembalian yang diharapkan yang lebih baik

- Cocok untuk akun kecil: leverage moderat meningkatkan potensi pengembalian

- Otomatisasi tinggi: Semua parameter dapat disesuaikan untuk mengoptimalkan kondisi pasar

Risiko Strategi

- Risiko volatilitas pasar: Stop-loss yang sering terjadi di pasar yang volatile

- Risiko leverage: 2x leverage memperkuat kerugian

- Risiko pecah palsu: penyeberangan EMA dapat menghasilkan sinyal palsu

- Risiko slippage: Slippage yang signifikan mungkin terjadi di pasar cepat

- Risiko pengelolaan uang: Membutuhkan kontrol ukuran posisi yang tepat

Arah Optimasi Strategi

- Tambahkan filter tren: Masukkan penentuan tren jangka panjang

- Optimalkan waktu masuk: Tingkatkan titik masuk menggunakan indikator volume

- Penyesuaian parameter dinamis: Mengatur pengganda ATR secara otomatis berdasarkan volatilitas

- Memperkenalkan indikator sentimen pasar: Menyaring lingkungan pasar berisiko tinggi

- Manajemen uang yang ditingkatkan: Tambahkan mekanisme ukuran posisi dinamis

Ringkasan

Ini adalah strategi yang dirancang dengan baik mengikuti tren yang menggunakan beberapa indikator teknis untuk meningkatkan tingkat keberhasilan perdagangan. Strategi ini memiliki mekanisme pengendalian risiko yang komprehensif yang cocok untuk akun kecil. Namun, dalam perdagangan langsung, perhatian harus diberikan pada perubahan kondisi pasar, dengan penyesuaian parameter yang tepat waktu untuk beradaptasi dengan berbagai keadaan pasar. Disarankan untuk melakukan backtesting menyeluruh sebelum implementasi langsung dan secara bertahap beradaptasi dengan karakteristik strategi menggunakan posisi kecil.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Aggressive Scalper Strategy", overlay=true)

// Parameters

account_balance = input.float(28.37, title="Account Balance", tooltip="Update this with your balance")

risk_per_trade = input.float(0.015, title="Risk per Trade", tooltip="1.5% risk")

leverage = input.int(2, title="Leverage", minval=1)

stop_loss_percentage = input.float(0.015, title="Stop Loss Percentage", tooltip="1.5% stop loss")

take_profit_multiplier = input.float(4, title="Take Profit Multiplier", tooltip="Take Profit is 4x Stop Loss")

stop_loss_multiplier = input.float(2, title="Stop Loss Multiplier", tooltip="Dynamic Stop Loss Multiplier")

// Trade Size Calculation

position_size = account_balance * risk_per_trade / (stop_loss_percentage / leverage)

trade_qty = position_size / close // This gives you the qty in terms of contracts

// Indicators

rsiLength = input.int(14, title="RSI Length")

emaShort = input.int(9, title="Short-term EMA Length")

emaLong = input.int(21, title="Long-term EMA Length")

rsi = ta.rsi(close, rsiLength)

emaShortLine = ta.ema(close, emaShort)

emaLongLine = ta.ema(close, emaLong)

// Entry Conditions

longCondition = ta.crossover(emaShortLine, emaLongLine) and rsi < 70

shortCondition = ta.crossunder(emaShortLine, emaLongLine) and rsi > 30

// ATR for dynamic stop loss and take profit levels

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

atr = ta.atr(atrLength)

// Dynamic Take Profit and Stop Loss Levels

longTakeProfitLevel = close + (atr * take_profit_multiplier)

longStopLossLevel = close - (atr * stop_loss_multiplier)

shortTakeProfitLevel = close - (atr * take_profit_multiplier)

shortStopLossLevel = close + (atr * stop_loss_multiplier)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfitLevel, stop=longStopLossLevel)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfitLevel, stop=shortStopLossLevel)

// Alert Conditions

alertcondition(longCondition, title="Buy Signal", message="Long position entry signal detected.")

alertcondition(shortCondition, title="Sell Signal", message="Short position entry signal detected.")

// Display Information on Chart

var table_info = table.new(position.top_right, 2, 2, frame_color=color.blue, frame_width=1)

if (bar_index == na)

table.cell(table_info, 0, 0, text="Aggressive Scalper", bgcolor=color.blue)

table.cell(table_info, 1, 0, text="Account Balance: $" + str.tostring(account_balance), text_color=color.white)

table.cell(table_info, 1, 1, text="Risk per Trade: " + str.tostring(risk_per_trade * 100) + "%", text_color=color.white)

table.cell(table_info, 0, 1, text="Leverage: " + str.tostring(leverage) + "x", text_color=color.white)

- EMA RSI Crossover Strategi

- Sistem perdagangan ATR-RSI Enhanced Trend Following

- Strategi perdagangan kuantitatif multi-frame berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

- Han Yue - Tren Mengikuti Strategi Trading Berdasarkan Multiple EMA, ATR dan RSI

- 4-jam timeframe mengangkut pola strategi perdagangan dengan dinamis mengambil keuntungan dan stop loss optimasi

- Strategi Piramida Cerdas Berbagai Indikator

- Strategi Momentum Pembalikan Saluran Tren Emas

- RSI50_EMA Strategi Hanya Berjangka

- Adaptive Multi-State EMA-RSI Momentum Strategy dengan Sistem Filter Indeks Choppiness

- Strategi Perdagangan AlphaTradingBot

- RSI Mean Reverssion Breakout Strategi

- Tren Momentum Dual EMA Crossover Mengikuti Strategi

- Strategi Trading ATR Berbagai Tahap dengan Pengambilan Keuntungan Dinamis

- Sistem Perdagangan Dukungan Dinamis Dual Timeframe

- Trend silang rata-rata bergerak multi-periode dan momentum RSI Mengikuti strategi

- Aset keuangan berbasis MFI Oversold Zone Exit and Signal Averaging System

- Multi-EMA Crossover dengan Indikator Momentum Trading Strategy

- Strategi Perdagangan Kuantitatif Piramida Martingale Kombinasi MACD-KDJ

- Pengakuan Multi-Pattern dan Strategi Trading Tingkat SR

- G-Channel dan EMA Trend Filter Trading System

- Sistem Perdagangan Penembusan Rata-rata Bergerak Dual Dinamis

- Trend Momentum Crossover Multi-Indicator Mengikuti Strategi dengan Sistem Take-Profit dan Stop-Loss yang Dioptimalkan

- Triangle Breakout dengan Strategi Momentum RSI

- Lima EMA RSI Trend-Following Dynamic Channel Trading System (Sistem Perdagangan Saluran Dinamis Berikut Tren)

- Adaptive Weighted Trend Following Strategy (Sistem Multi-Indikator Vidya)

- Strategi perdagangan pembalikan titik pivot ganda yang ditingkatkan

- Strategi Peningkatan Tren Kuantitatif Multilayer AO

- DPO-EMA Trend Crossover Penelitian Strategi Kuantitatif

- EMA-MACD High-Frequency Quantitative Strategy dengan Manajemen Risiko Cerdas

- Strategi Trading Momentum Tren Multi-EMA dengan Sistem Manajemen Risiko