SMA-RSI-MACD Multi-Indicator Dynamic Limit Order Trading Strategy

Penulis:ChaoZhang, Tanggal: 2024-12-11 15:15:49Tag:SMARSIMACDEMA

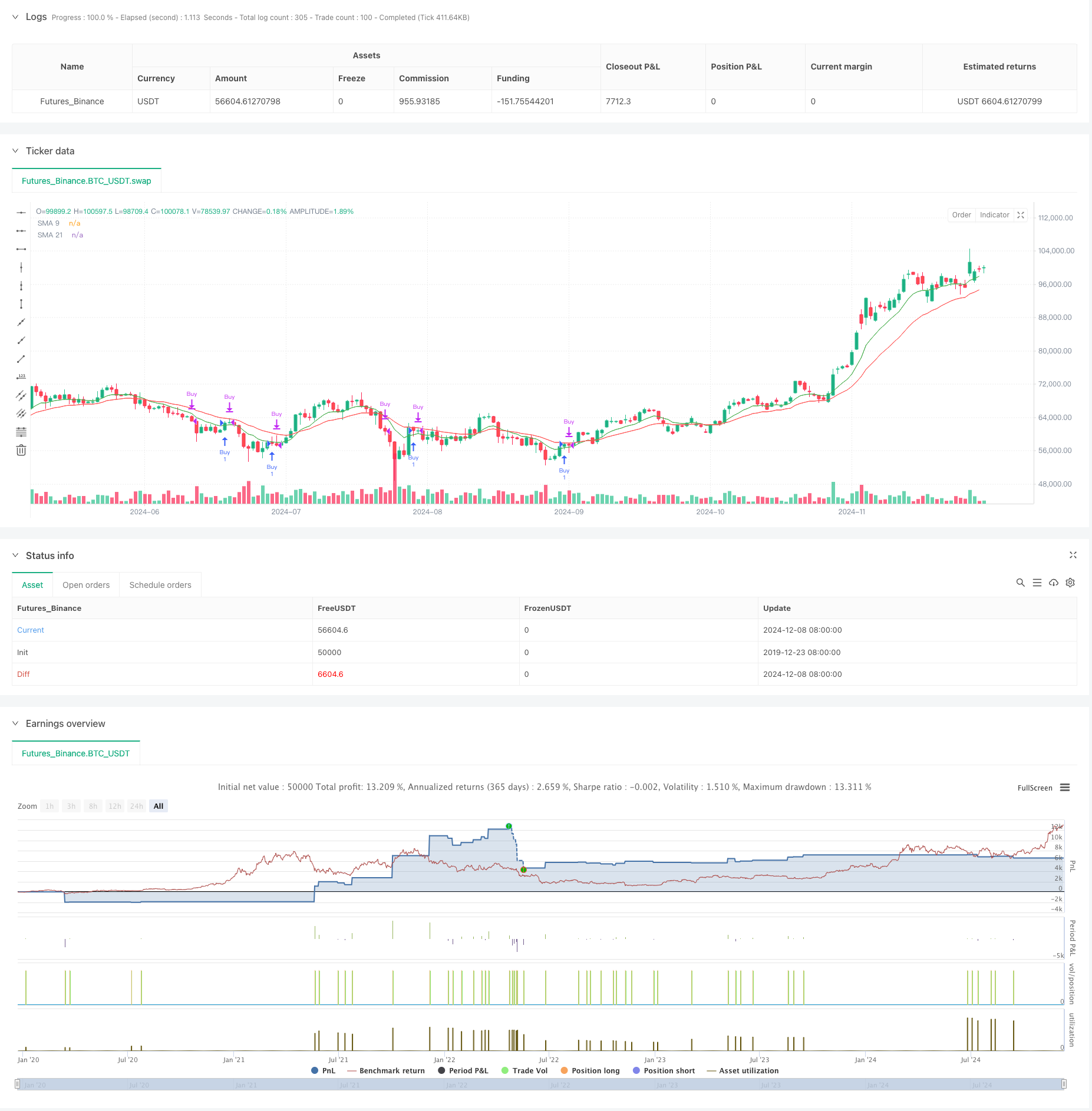

Gambaran umum

Strategi ini adalah sistem perdagangan indikator multi-teknis yang terutama menggunakan EMA crossover, kondisi oversold RSI, dan MACD golden cross untuk konfirmasi perdagangan. Strategi ini menggunakan order limit dinamis untuk masuk dan beberapa mekanisme keluar untuk manajemen risiko. Strategi ini menggunakan 9-periode dan 21-periode Exponential Moving Averages (EMA) sebagai indikator tren utama, dikombinasikan dengan Relative Strength Index (RSI) dan Moving Average Convergence Divergence (MACD) untuk menyaring sinyal perdagangan.

Prinsip Strategi

Logika perdagangan inti mencakup komponen utama berikut: 1. Sinyal masuk dipicu ketika EMA 9 periode melintasi EMA 21 periode Harga masuk ditetapkan sebagai limit order di bawah EMA 9 periode pada offset tertentu 3. Konfirmasi perdagangan membutuhkan RSI di bawah ambang batas dan MACD golden cross 4. Sinyal keluar termasuk MACD death cross, titik profit/loss tetap dan penutupan paksa di akhir pasar Waktu perdagangan dibatasi antara jam 9:30 pagi dan 3:10 malam

Strategi ini menggunakan pesanan batas untuk masuk untuk mencapai harga masuk yang lebih baik dan menggabungkan beberapa indikator teknis untuk meningkatkan akurasi perdagangan.

Keuntungan Strategi

- Mekanisme konfirmasi beberapa sinyal meningkatkan keandalan perdagangan

- Entri pesanan batas memberikan harga eksekusi yang lebih baik

- Nilai profit/loss tetap memudahkan pengendalian risiko

- Penutupan paksa di akhir pasar menghilangkan risiko overnight

- Pembatasan waktu perdagangan menghindari volatilitas pembukaan

- Indikator EMA memberikan respons tren yang lebih cepat

- Kombinasi RSI dan MACD membantu menyaring sinyal palsu

Risiko Strategi

- Beberapa konfirmasi sinyal dapat menyebabkan kesempatan yang hilang

- Perintah batas mungkin tidak dieksekusi dalam pergerakan harga yang cepat

- Stop titik tetap dapat mengakibatkan kerugian yang lebih besar selama volatilitas tinggi

- Sinyal MACD mungkin tertinggal dari pergerakan harga

- Strategi tidak memperhitungkan perubahan volatilitas pasar

- Optimasi parameter dapat menyebabkan overfitting

Arah Optimasi Strategi

- Memperkenalkan titik stop-loss dan take-profit adaptif berdasarkan volatilitas pasar

- Tambahkan indikator volume sebagai sinyal konfirmasi tambahan

- Pertimbangkan untuk menambahkan filter kekuatan tren

- Mengoptimalkan perhitungan perpindahan urutan batas menggunakan ATR

- Sertakan indikator sentimen pasar untuk menyaring kondisi yang tidak menguntungkan

- Tambahkan mekanisme ukuran posisi berdasarkan kekuatan sinyal

Ringkasan

Ini adalah strategi perdagangan multi-indikator yang terstruktur dengan baik yang mengidentifikasi tren menggunakan rata-rata bergerak, menyaring sinyal dengan RSI dan MACD, dan mengendalikan risiko melalui pesanan batas dan mekanisme stop ganda. Kekuatan strategi ini terletak pada keandalan sinyal dan kontrol risiko yang komprehensif, meskipun menghadapi tantangan dengan lag sinyal dan optimasi parameter. Ada ruang yang signifikan untuk perbaikan melalui penyesuaian parameter dinamis dan indikator tambahan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA 9 & 21 with RSI and MACD Buy Strategy", overlay=true)

// Inputs for Simple Moving Averages

sma_short = ta.ema(close, 9)

sma_long = ta.ema(close, 21)

// Plotting SMA

plot(sma_short, color=color.green, title="SMA 9")

plot(sma_long, color=color.red, title="SMA 21")

// RSI Calculation

rsi_length = input.int(14, title="RSI Length")

rsi_threshold = input.int(70, title="RSI Threshold")

rsi = ta.rsi(close, rsi_length)

// MACD Calculation

macd_fast = input.int(8, title="MACD Fast Length")

macd_slow = input.int(18, title="MACD Slow Length")

macd_signal = input.int(6, title="MACD Signal Length")

[macd_line, signal_line, _] = ta.macd(close, macd_fast, macd_slow, macd_signal)

// Inputs for Limit Order Offset

limit_offset = input.int(50, title="Limit Order Offset", minval=1) // 50 points below 9 EMA

// User input for specific date

simulationStartDate = input(timestamp("2024-12-01 00:00"), title="Simulation Start Date", group = "Simulation Dates")

simulationEndDate = input(timestamp("2024-12-30 00:00"), title="Simulation End Date", group = "Simulation Dates")

// Declare limit_price as float

var float limit_price = na

// Calculate Limit Order Price

if (sma_short[1] < sma_long[1] and sma_short > sma_long) // 9 EMA crosses above 21 EMA

limit_price := sma_short - limit_offset

// Buy Signal Condition (only on the specified date)

buy_condition = not na(limit_price) and rsi < rsi_threshold and ta.crossover(macd_line, signal_line)

// Sell Signal Condition (MACD crossover down)

sell_condition = ta.crossunder(macd_line, signal_line)

// Track Entry Price for Point-Based Exit

var float entry_price = na

if (buy_condition )

strategy.order("Buy", strategy.long, comment="Limit Order at 9 EMA - Offset", limit=limit_price)

label.new(bar_index, limit_price, "Limit Buy", style=label.style_label_up, color=color.green, textcolor=color.white)

entry_price := limit_price // Set entry price

// Exit Conditions

exit_by_macd = sell_condition

exit_by_points = not na(entry_price) and ((close >= entry_price + 12) or (close <= entry_price - 12)) // Adjust as per exit points

// Exit all positions at the end of the day

if hour == 15 and minute > 10 and strategy.position_size > 0

strategy.close_all() // Close all positions at the end of the day

strategy.cancel_all()

// Exit based on sell signal or point movement

if (exit_by_macd or exit_by_points and strategy.position_size > 0 )

strategy.close("Buy")

label.new(bar_index, close, "Close", style=label.style_label_down, color=color.red, textcolor=color.white)

- Tren Saluran Rata-rata Bergerak Ganda Mengikuti Strategi

- Strategi Perdagangan Kuantitatif Multi-Indikator - Super Indikator 7-in-1 Strategi

- Strategi perdagangan waktu cerdas dengan osilator momentum ganda

- Sistem Perdagangan Analisis Teknis Multi-Strategi

- Strategi Quantitative Long-Short Switching Berdasarkan G-Channel dan EMA

- Multi-Level Dynamic MACD Trend Following Strategy dengan Sistem Analisis Ekstensi Tinggi/Rendah 52-Minggu

- Multi-Timeframe EMA Cross High-Win Rate Trend Mengikuti Strategi (Advanced)

- Strategi Perdagangan Komprehensif Multi-Indikator: Kombinasi sempurna dari Momentum, Overbought/Oversold, dan Volatility

- Strategi Perdagangan Kuantitatif Crossover Rata-rata Bergerak Dual Dinamis

- Strategi perdagangan kuantitatif untuk menangkap tren dinamis multi-EMA

- Adaptive Mean-Reversion Trading Strategy Berdasarkan Chande Momentum Oscillator

- MACD-Supertrend Tren Konfirmasi Ganda Mengikuti Strategi Perdagangan

- Strategi Perdagangan Dinamis SuperTrend Multi-Periode

- Multi-Timeframe EMA dengan Fibonacci Retracement dan Pivot Points Trading Strategy

- Strategi perdagangan EMA-Squeeze Stop-Loss Dinamis Multi-Timeframe

- MACD dan Strategi Perdagangan Cerdas Sinyal Ganda Regresi Linear

- Tren Multi-EMA Mengikuti Strategi Perdagangan

- Tren Heikin Ashi yang Diatasi Berbagai Jangka Waktu Mengikuti Sistem Perdagangan Kuantitatif

- Osilator RSI Dinamis Indikator Kecocokan Polinomial Tren Strategi Perdagangan Kuantitatif

- Strategi Perdagangan Satu Arah Penembusan Jangkauan Harian

- EMA/SMA Trend Following dengan Swing Trading Strategy Combined Volume Filter and Percentage Take-Profit/Stop-Loss System

- VWAP Standar Deviasi Rata-rata Reversi Strategi Perdagangan

- Strategi Perdagangan Breakout Zona Harga Dinamis Berdasarkan Sistem Kuantitatif Dukungan dan Resistensi

- Strategi Kuantitatif Crossover Trend Momentum Multi-Indikator

- Perhentian Trailing Dinamis Lanjutan dengan Strategi Penargetan Risiko-Penghargaan

- Strategi Breakout Trendline Dinamis Lang-Only Advanced

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Strategi Crossover EMA Dual Dinamis dengan Kontrol Keuntungan/Hilang yang Adaptif

- Bollinger Bands dan RSI Combined Dynamic Trading Strategy

- RSI-ATR Momentum Volatilitas Strategi Perdagangan Gabungan