ダイナミックな利益/損失管理システムによる4期間のSMA突破取引戦略

作者: リン・ハーンチャオチャン,日付: 2024年11月29日 16時44分42秒タグ:SMATPSLマルチ

概要

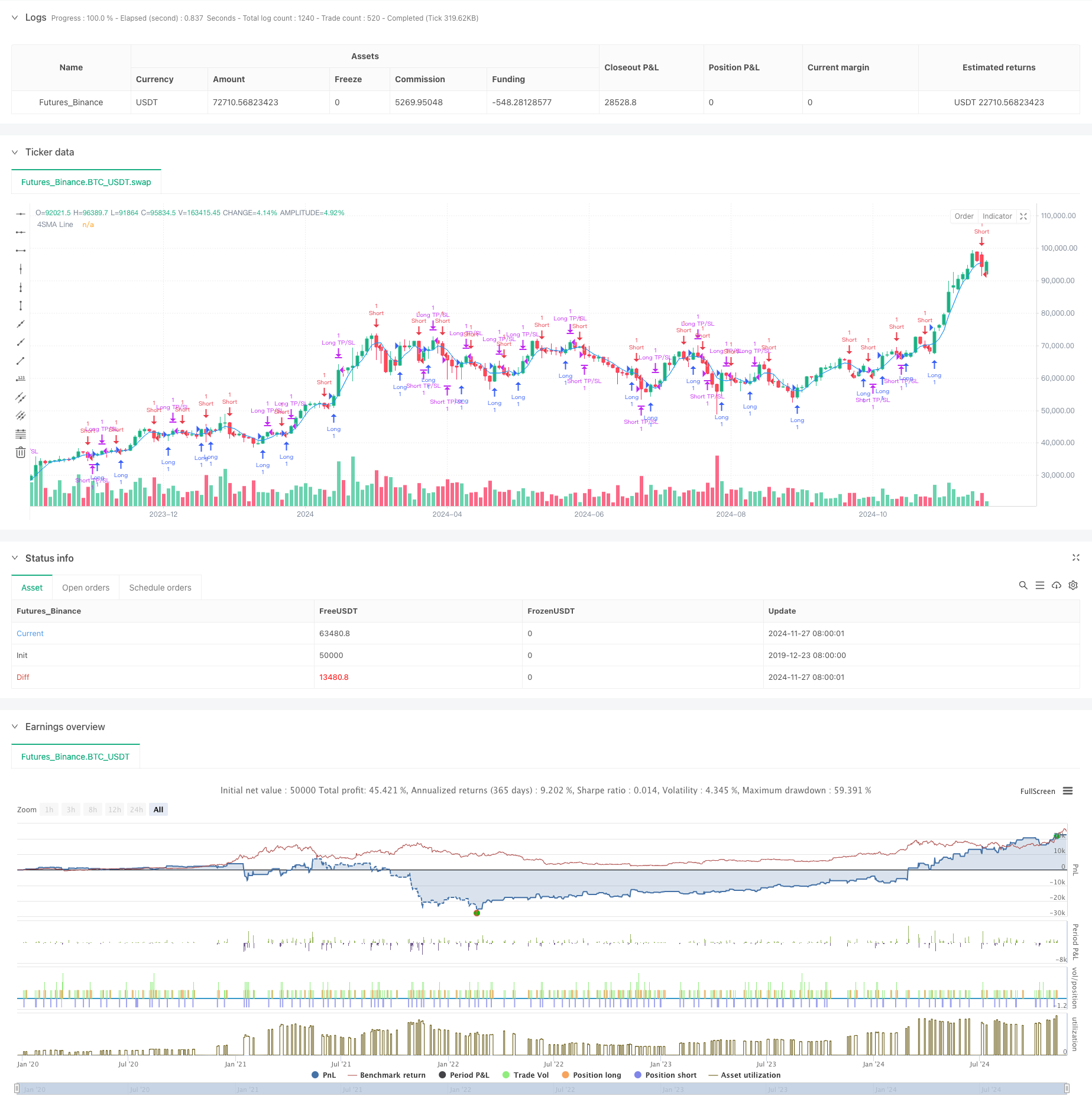

この戦略は,ダイナミックなストップ・ロストとテイク・プロフィート管理メカニズムと統合された4期間のシンプルな移動平均に基づいた取引戦略システムである.この戦略は,短期移動平均値との価格クロスオーバーをモニタリングすることによって市場のトレンドターニングポイントを把握し,リスク管理のために百分比ベースのストップ・ロストとテイク・プロフィートレベルを実装する.主な強みは,短期移動平均値の迅速な応答特性を活用し,厳格なマネジメントルールと組み合わせて安定した取引結果を達成することである.

戦略の原則

この戦略は,次のコアロジックに基づいて動作する.まず,主要指標として4期間のシンプル・ムービング・アベア (SMA) を計算する.価格がSMAを超えると,システムはそれをバリーシグナルとして認識し,ロングポジションに入ります.価格がSMAを下回ると,下落信号を特定し,ショートポジションに入ります.各取引は,エントリー価格に基づいて動的なテイク・プロフィートとストップ・ロストポイントで設定され,テイク・プロフィートとストップ・ロストのデフォルト値は2%です.このセットアップは,プロフェッショナルマネジメント原則を遵守して,報酬対リスク比は2:1と保証します.

戦略 の 利点

- 迅速な対応: 4 期間の短期移動平均値を使用することで,短期取引に適した市場の動きを迅速に把握できます.

- 厳格なリスク管理: 統合されたダイナミックストップ・ロストとテイク・プロフィートメカニズムは,各取引の明確な出口ポイントを提供します.

- シンプル・ロジック: クラシックな移動平均クロスオーバー方法を使用し,理解し実行するのが簡単です.

- 調整可能なパラメータ: 利益と損失の割合は,異なる市場特性に柔軟に調整できます.

- 二国間取引: 市場機会を最大化するために,長期および短期間の取引の両方をサポートします.

戦略リスク

- 統合市場リスク:横向市場での誤った信号に易し,頻繁に取引につながる.

- スリップリスク: 短期間の移動平均値の使用により,高い取引頻度は,大きなスリップ損失を引き起こす可能性があります.

- システムリスク: 市場が極端に不安定な場合,ストップ・ロスは間に合わない可能性があります.

- パラメータ感度:戦略のパフォーマンスはパラメータ設定に非常に敏感であり,継続的な最適化が必要です.

戦略の最適化方向

- トレンドフィルターを追加: 長期間の移動平均値をトレンドフィルターとして組み込み,市場統合における誤ったシグナルを減らす.

- ストップレベルを最適化する: 市場の変動に基づいて,収益と損失比を動的に調整する.

- ボリュームインジケーターを組み込む: 入力信号の信頼性を向上させるために,ボリュームを補完指標として統合する.

- タイムフィルターを実装する: 取引セッションフィルターを追加して,不適切な取引期間中の操作を回避する.

概要

これは,明確な論理を持つ構造的な定量的な取引戦略である.短期移動平均値を通じて市場の勢いを捉え,厳格なリスク管理メカニズムに補完され,安定した収益を求めるトレーダーに適している.最適化余地がある一方で,戦略の基本枠組みは良いスケーラビリティを提供し,継続的な改善と調整を通じて,より良い取引結果を達成する可能性がある.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

関連性

- ダイナミック・トライル・ストップ ダブル・ターゲット・ムービング・平均・クロスオーバー戦略

- トレンド・ブレイク・トレーディング・システム (TBMA戦略)

- ダイナミック・ムービング・メアージャー・クロスオーバー・トレンド 適応型リスク管理による戦略

- 調整可能なストップ・ロストとテイク・プロフィートを持つ二重移動平均クロスオーバー戦略

- アダプティブ・量子的取引戦略,ダブル・ムービング・平均クロスオーバーと,利益/ストップ・ロスを取る

- 移動平均のクロスオーバーに基づくリスク/報酬比最適化戦略

- ダイナミックなリスクマネジメントを伴う二重移動平均のクロスオーバー戦略

- RSI トレンド・モメント・トラッキング・ストラテジーによる移動平均のクロスオーバー

- アダプティブ標準偏差ブレイクアウト取引戦略: ダイナミック・ボラティリティに基づく多期最適化システム

- ダイナミックストップ・ロストとテイク・プロフィートシステムによる戦略をフォローする二重移動平均クロスオーバートレンド

もっと

- RSIモメンタム強化取引戦略とダブルEMAクロスオーバー

- 取引戦略をフォローするマルチテクニカル指標傾向

- 量に基づくATR動的ストップ損失最適化による多指数移動平均のクロスオーバー戦略

- 双鎖ハイブリッドモメント EMA トレーディングシステム

- ダイナミック・シグナル・ライン・トレンド・フォロー&ボラティリティ・フィルタリング戦略

- Hull 移動平均値による多期ボリンガー・モメンタム・ブレイクアウト戦略

- 多段階波動性調整ダイナミック・スーパートレンド戦略

- 定量的な取引戦略をフォローする三重EMA傾向

- 二重船体移動平均クロスオーバー量的な戦略

- 統計的偏差に基づく市場極限減額戦略

- RSIとボリンジャー帯のクロスレグレッション・ダブル戦略

- 価格分析戦略を踏まえた多波動傾向

- SMAのクロスオーバートレンドと戦略を順守するハイキン・アシのスムーズ化

- Hull移動平均値に基づく EMAの傾向決定戦略を反映した

- ダイナミックストップ・ロストとテイク・プロフィート戦略を持つダブル・EMAインジケーター・スマート・クロシング・トレーディング・システム

- RSIフィルターと OBV-SMAクロスオーバー 多次元モメンタム取引戦略

- ボリンジャー帯とキャンドルスティックパターンに基づく動的変動取引戦略

- ダイナミックなリスクマネジメントと固定得益を備えた高度なフェアバリューギャップ検出戦略

- ストップ・ロスの最適化モデルによるダイナミックRSIオーバーセール リバウンド・トレーディング戦略

- ダイナミックATRストップ・ロスのRSI 過売度リバウンド量的な戦略