1

フォロー

1628

フォロワー

概要

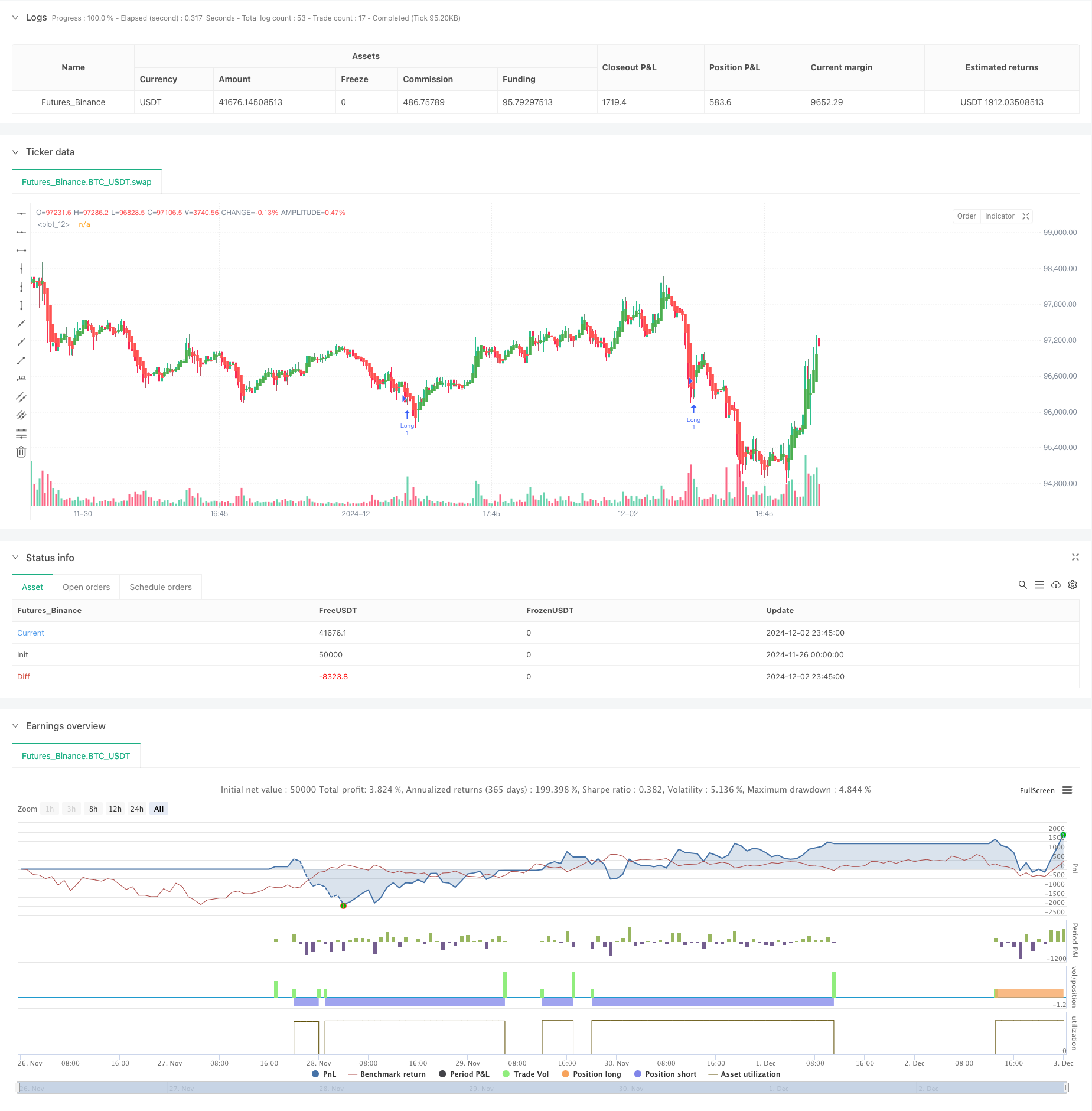

この戦略は,複数の技術指標に基づいた高周波数量化取引戦略である.これは,多次元信号の確認により取引の正確性を高めるために,図形状分析,トレンド追跡,動向指標を総合的に使用している.この戦略は,1: 3のリスク/利益比率の設定を採用しており,この保守的な資金管理方法は,波動的な市場で安定した利益を維持するのに役立ちます.

戦略原則

戦略の核心的な論理は,3つの主要な技術指標の協同作用に基づいています. まず,平らなK線 (Heiken Ashi) を使用して,市場騒音をフィルターし,より明確なトレンド方向を提供します. 次に,ブルリン帯 (Bollinger Bands) を使用して,超買超売の領域を識別し,同時に,ダイナミックなサポートプレッシャーレベルを提供します.

戦略的優位性

- 複数の信号確認メカニズムにより,偽信号の影響を大幅に軽減

- ダイナミックなストップ&テイク設定により,市場変動に対する戦略の適応性が向上します.

- 厳格なリスク/利益の比率 (1:3) は,長期にわたる安定した利益に貢献します.

- ATR ベースのポジション管理方法により,戦略のスケーラビリティが良好です.

- 戦略の論理はシンプルで明確で,理解し,維持しやすい.

戦略リスク

- 高周波取引は,取引コストが高くなる可能性があります.

- 市場が急激に波動する中,滑り込みの可能性

- 複数のインジケーターにより信号遅延が発生する場合があります

- 特定の市場環境下でのリスクと利益の固定比率 これらのリスクは,厳格な資金管理と定期的な回顧によって制御することが推奨されています.

戦略最適化の方向性

- 適応性指標の導入により,異なる市場環境に対する戦略の適応性を向上させる

- 信号の信頼性を高めるためにトランザクション量分析を追加

- ダイナミックな開発のリスクと利益の比較

- 市場波動率のフィルターに追加し,高波動期間の取引頻度を調整する

- パラメータの選択を最適化するために,機械学習アルゴリズムを導入することを検討する

要約する

これは,古典的な技術分析方法と近代的な量的な取引理念を組み合わせた戦略である.多重な指標の配合による使用により,安定性を保証しながら,高い収益性を追求する.戦略の拡張性と柔軟性は,さまざまな市場環境に適している.しかし,トレーダーは慎重にリスクを制御し,定期的にパラメータを最適化する必要があります.

ストラテジーソースコード

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BTC Scalping Strategy with Risk-Reward 1:3", overlay=true)

// Heiken Ashi Candle Calculation

var float haOpen = na

haClose = (open + high + low + close) / 4

haOpen := na(haOpen[1]) ? (open + close) / 2 : (haOpen[1] + haClose[1]) / 2

haHigh = math.max(high, math.max(haOpen, haClose))

haLow = math.min(low, math.min(haOpen, haClose))

// Plot Heiken Ashi Candles

plotcandle(haOpen, haHigh, haLow, haClose, color=haClose >= haOpen ? color.green : color.red)

// Bollinger Bands Calculation

lengthBB = 20

src = close

mult = 2.0

basis = ta.sma(src, lengthBB)

dev = mult * ta.stdev(src, lengthBB)

upperBB = basis + dev

lowerBB = basis - dev

// Stochastic RSI Calculation (fixed parameters)

kLength = 14

dSmoothing = 3

stochRSI = ta.stoch(close, high, low, kLength)

// Average True Range (ATR) for stop loss and take profit

atrLength = 14

atrValue = ta.atr(atrLength)

// Entry conditions

longCondition = ta.crossover(close, lowerBB) and stochRSI < 20

shortCondition = ta.crossunder(close, upperBB) and stochRSI > 80

// Alerts and trade signals

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", "Long", profit=atrValue*3, loss=atrValue)

alert("Buy Signal Triggered", alert.freq_once_per_bar_close)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", "Short", profit=atrValue*3, loss=atrValue)

alert("Sell Signal Triggered", alert.freq_once_per_bar_close)