MACD-KDJ 組み合わせたマルティンゲール・ピラミディング量的な取引戦略

作者: リン・ハーンチャオチャン, 日付: 2024-12-05 16:35:26タグ:マックドKDJSMA

概要

この戦略はMACDおよびKDJ指標に基づいたマルティンゲール取引システムで,ピラミッド型ポジションサイズとダイナミックな利益/損失管理を組み合わせています.この戦略は,指標クロスオーバーを通じてエントリータイミングを決定し,ポジション管理のためにマルティンゲール理論を使用し,トレンド市場でのピラミッド型取引を通じてリターンを向上させます.総ポジション制御,ダイナミックストップ・ロース,引き下げ制御メカニズムを含む包括的なリスク管理システムがあります.

戦略の原則

基本論理は,エントリー信号,ポジション追加メカニズム,利益/損失管理,リスク制御の4つの主要要素で構成される.エントリー信号は,信号ラインを横断するMACDラインと%Dラインを横断するKDJ%Kの収束に基づいている.ポジション追加メカニズムはマルティンゲール理論を採用し,倍数因子によってポジションサイズを動的に調整し,最大10の追加ポジションをサポートする.利益引き上げは,利益引き上げレベルを動的に調整するためにトライリングストップを使用する.ストップ・ロスは固定およびトライリングメカニズムの両方を含む.戦略は,指標パラメータ,ポジション制御パラメータ,リスク制御パラメータの柔軟な調整をサポートする.

戦略 の 利点

- 高い信号システムの信頼性: MACD トレンド インジケーターとKDJ オシレーターを組み合わせて,誤った信号を効果的にフィルタリングする

- 科学的ポジション管理: マルティンゲールシステムは,反動傾向のポジションを追加することで,保有コストを削減することができます

- 総合的なリスク管理: 複数のストップ・ロース・メカニズムとポジション・リミットによりリスクを効果的に制御する

- 最適化された収益構造:ピラミディングは,トレンド市場のより良い収益を達成することができます

- 柔軟なパラメータ: 戦略パラメータの最適化をサポートする

戦略リスク

- 市場リスク: 変動する市場におけるポジションの頻繁な追加は,損失を拡大させる可能性があります.

- ポジションリスク: マルティンゲールシステムは,過剰なポジションサイズを引き起こす可能性があります.

- 流動性リスク: 大規模な資本投資は,不十分な流動性問題に直面する可能性があります.

- システムリスク: 過剰なパラメータ最適化は戦略の過剰調整につながる可能性があります.

戦略の最適化方向

- 信号システムの最適化: 波動性の高い環境で信号の感度を調整するために波動性指標を組み込む

- ポジション管理の最適化: 市場状況に基づいて適応調整のための動的倍数因子を設計する

- リスク管理の最適化: 重要な引き上げの際にポジションを減らすために引き上げ制御モジュールを追加する

- パラメータ最適化: 適応性のあるパラメータ調整のための機械学習方法を導入する

概要

この戦略は,古典的な技術指標と高度なポジション管理方法を組み合わせて完全な定量的な取引システムを構築する.その主な利点は,パラメータ化を通じて強力な適応性を維持しながら,信号の信頼性と包括的なリスク管理にあります.固有のリスクが存在するものの,継続的な最適化と改善は,戦略が異なる市場環境で安定したパフォーマンスを維持することを可能にします.

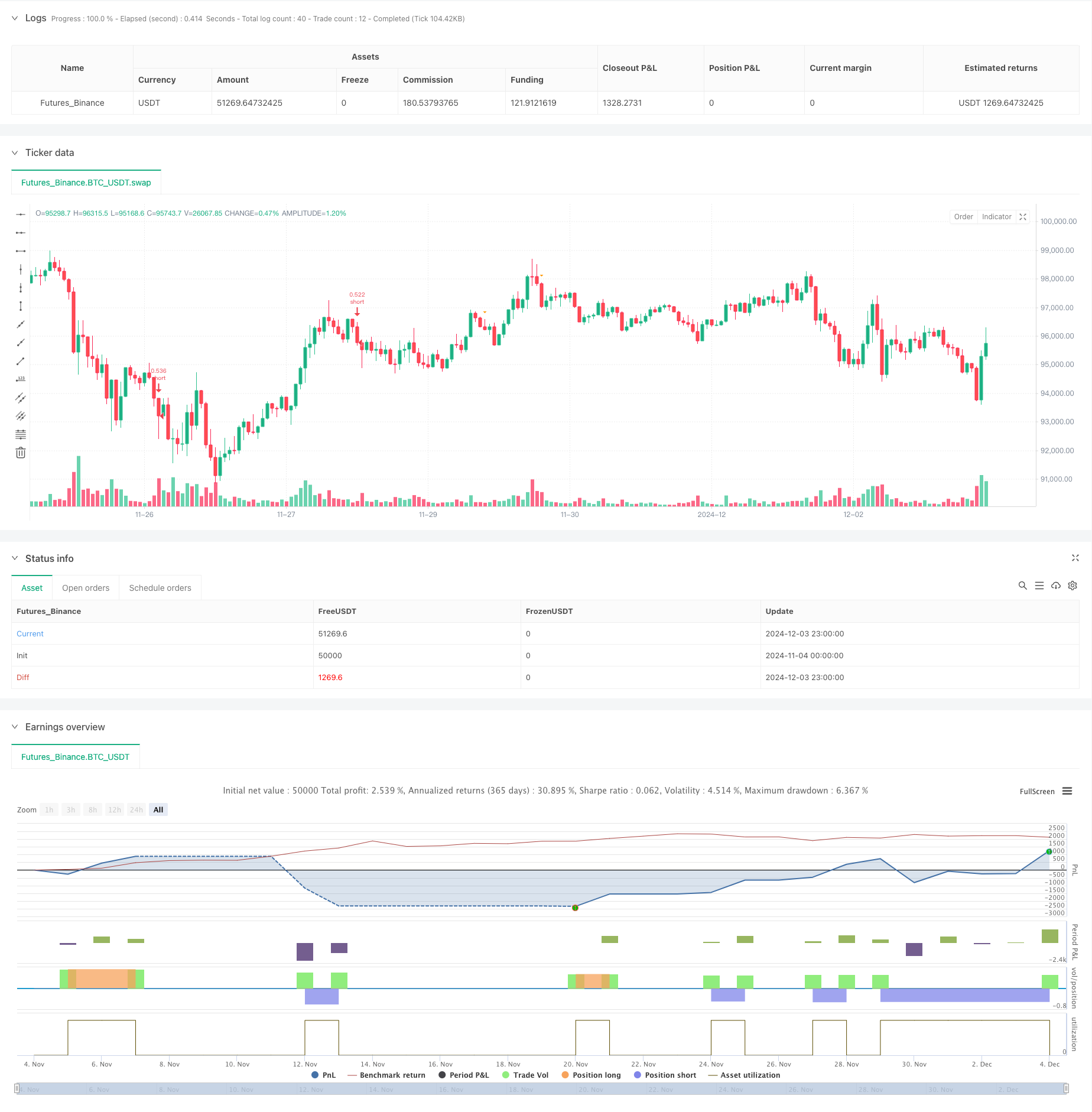

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © aaronxu567

//@version=5

strategy("MACD and KDJ Opening Conditions with Pyramiding and Exit", overlay=true) // pyramiding

// Setting

initialOrder = input.float(50000.0, title="Initial Order")

initialOrderSize = initialOrder/close

//initialOrderSize = input.float(1.0, title="Initial Order Size") // Initial Order Size

macdFastLength = input.int(9, title="MACD Fast Length") // MACD Setting

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalSmoothing = input.int(9, title="MACD Signal Smoothing")

kdjLength = input.int(14, title="KDJ Length")

kdjSmoothK = input.int(3, title="KDJ Smooth K")

kdjSmoothD = input.int(3, title="KDJ Smooth D")

enableLong = input.bool(true, title="Enable Long Trades")

enableShort = input.bool(true, title="Enable Short Trades")

// Additions Setting

maxAdditions = input.int(5, title="Max Additions", minval=1, maxval=10) // Max Additions

addPositionPercent = input.float(1.0, title="Add Position Percent", minval=0.1, maxval=10) // Add Conditions

reboundPercent = input.float(0.5, title="Rebound Percent (%)", minval=0.1, maxval=10) // Rebound

addMultiplier = input.float(1.0, title="Add Multiplier", minval=0.1, maxval=10) //

// Stop Setting

takeProfitTrigger = input.float(2.0, title="Take Profit Trigger (%)", minval=0.1, maxval=10) //

trailingStopPercent = input.float(0.3, title="Trailing Stop (%)", minval=0.1, maxval=10) //

stopLossPercent = input.float(6.0, title="Stop Loss Percent", minval=0.1, maxval=10) //

// MACD Calculation

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

// KDJ Calculation

k = ta.sma(ta.stoch(close, high, low, kdjLength), kdjSmoothK)

d = ta.sma(k, kdjSmoothD)

j = 3 * k - 2 * d

// Long Conditions

enterLongCondition = enableLong and ta.crossover(macdLine, signalLine) and ta.crossover(k, d)

// Short Conditions

enterShortCondition = enableShort and ta.crossunder(macdLine, signalLine) and ta.crossunder(k, d)

// Records

var float entryPriceLong = na

var int additionsLong = 0 // 记录多仓加仓次数

var float nextAddPriceLong = na // 多仓下次加仓触发价格

var float lowestPriceLong = na // 多头的最低价格

var bool longPending = false // 多头加仓待定标记

var float entryPriceShort = na

var int additionsShort = 0 // 记录空仓加仓次数

var float nextAddPriceShort = na // 空仓下次加仓触发价格

var float highestPriceShort = na // 空头的最高价格

var bool shortPending = false // 空头加仓待定标记

var bool plotEntryLong = false

var bool plotAddLong = false

var bool plotEntryShort = false

var bool plotAddShort = false

// Open Long

if (enterLongCondition and strategy.opentrades == 0)

strategy.entry("long", strategy.long, qty=initialOrderSize,comment = 'Long')

entryPriceLong := close

nextAddPriceLong := close * (1 - addPositionPercent / 100)

additionsLong := 0

lowestPriceLong := na

longPending := false

plotEntryLong := true

// Add Long

if (strategy.position_size > 0 and additionsLong < maxAdditions)

// Conditions Checking

if (close < nextAddPriceLong) and not longPending

lowestPriceLong := close

longPending := true

if (longPending)

// Rebound Checking

if (close > lowestPriceLong * (1 + reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsLong+1)

strategy.entry("long", strategy.long, qty=addQty,comment = 'Add Long')

additionsLong += 1

longPending := false

nextAddPriceLong := math.min(nextAddPriceLong, close) * (1 - addPositionPercent / 100) // Price Updates

plotAddLong := true

else

lowestPriceLong := math.min(lowestPriceLong, close)

// Open Short

if (enterShortCondition and strategy.opentrades == 0)

strategy.entry("short", strategy.short, qty=initialOrderSize,comment = 'Short')

entryPriceShort := close

nextAddPriceShort := close * (1 + addPositionPercent / 100)

additionsShort := 0

highestPriceShort := na

shortPending := false

plotEntryShort := true

// add Short

if (strategy.position_size < 0 and additionsShort < maxAdditions)

// Conditions Checking

if (close > nextAddPriceShort) and not shortPending

highestPriceShort := close

shortPending := true

if (shortPending)

// rebound Checking

if (close < highestPriceShort * (1 - reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsShort+1)

strategy.entry("short", strategy.short, qty=addQty,comment = "Add Short")

additionsShort += 1

shortPending := false

nextAddPriceShort := math.max(nextAddPriceShort, close) * (1 + addPositionPercent / 100) // Price Updates

plotAddShort := true

else

highestPriceShort := math.max(highestPriceShort, close)

// Take Profit or Stop Loss

if (strategy.position_size != 0)

float stopLossLevel = strategy.position_avg_price * (strategy.position_size > 0 ? (1 - stopLossPercent / 100) : (1 + stopLossPercent / 100))

float trailOffset = strategy.position_avg_price * (trailingStopPercent / 100) / syminfo.mintick

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", from_entry="long", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 + takeProfitTrigger / 100), trail_offset=trailOffset)

else

strategy.exit("Take Profit/Stop Loss", from_entry="short", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 - takeProfitTrigger / 100), trail_offset=trailOffset)

// Plot

plotshape(series=plotEntryLong, location=location.belowbar, color=color.blue, style=shape.triangleup, size=size.small, title="Long Signal")

plotshape(series=plotAddLong, location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small, title="Add Long Signal")

plotshape(series=plotEntryShort, location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small, title="Short Signal")

plotshape(series=plotAddShort, location=location.abovebar, color=color.orange, style=shape.triangledown, size=size.small, title="Add Short Signal")

// Plot Clear

plotEntryLong := false

plotAddLong := false

plotEntryShort := false

plotAddShort := false

// // table

// var infoTable = table.new(position=position.top_right,columns = 2,rows = 6,bgcolor=color.yellow,frame_color = color.white,frame_width = 1,border_width = 1,border_color = color.black)

// if barstate.isfirst

// t1="Open Price"

// t2="Avg Price"

// t3="Additions"

// t4='Next Add Price'

// t5="Take Profit"

// t6="Stop Loss"

// table.cell(infoTable, column = 0, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 5,text=t6 ,text_size=size.auto)

// if barstate.isconfirmed and strategy.position_size!=0

// ps=strategy.position_size

// pos_avg=strategy.position_avg_price

// opt=strategy.opentrades

// t1=str.tostring(strategy.opentrades.entry_price(0),format.mintick)

// t2=str.tostring(pos_avg,format.mintick)

// t3=str.tostring(opt>1?(opt-1):0)

// t4=str.tostring(ps>0?nextAddPriceLong:nextAddPriceShort,format.mintick)

// t5=str.tostring(pos_avg*(1+(ps>0?1:-1)*takeProfitTrigger*0.01),format.mintick)

// t6=str.tostring(pos_avg*(1+(ps>0?-1:1)*stopLossPercent*0.01),format.mintick)

// table.cell(infoTable, column = 1, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 5,text=t6 ,text_size=size.auto)

関連性

- 複数のSMAとストーカスティックの組み合わせたトレンド

- ニフティ50 3分間のオープンレンジブレイアウト戦略

- エリオット波理論 4-9 インパルス波自動検出 取引戦略

- スターライト移動平均クロスオーバー戦略

- 10SMAとMACDの二重トレンド

- ミダス Mk.II - 究極の暗号スイング

- MACDとRSI 多フィルター・イントラデイ・トレーディング・戦略

- 2つのMACDトレンド確認取引システム

- 複数の指標の確率

値 モメント トレンド・トレード戦略 - 取引戦略をフォローするMACD-スーパートレンド 双重確認傾向

もっと

- 複数のタイムフレームを組み合わせたキャンドルスティックパターン認識取引戦略

- トリプル・ボリンガー・バンドは,定量的な取引戦略を踏まえて,トレンドに触れる.

- Bollinger Bands と RSI に基づく多次元ダイナミック・ブレイクアウト・トレーディング・システム

- RSI 平均逆転ブレイクストラテジー

- 戦略をフォローするダブル・EMA・クロスオーバー・モメンタム・トレンド

- 多段階のATR取引戦略とダイナミックな利益採取

- 2つのタイムフレームダイナミックサポート取引システム

- 多期移動平均値とRSIモメントの交差トレンド 戦略に従う

- 金融資産 MFI ベースオーバーセールゾーン エグジットとシグナル平均化システム

- マルチEMA・クロスオーバーとモメンタム・インディケーターの取引戦略

- 複数のパターン認識とSRレベル取引戦略

- GチャネルとEMAトレンドフィルター取引システム

- ストップ・ロスの動的多期RSIトレンド 戦略に従う

- ダイナミック・ダブル・ムービング・メアワー・ブレークスルー・トレーディング・システム

- 多指標クロスオーバーモメントトレンド 戦略をフォローし,最適化された利益とストップ・ロスのシステム

- RSIモメント戦略で三角突破

- 5 EMA RSI トレンドフォローするダイナミックチャネル取引システム

- 適応性重度のトレンド (VIDYAマルチインジケータシステム)

- 強化された二重ピボットポイント逆転取引戦略

- AO 多層次量的な傾向強化戦略