多期動的ATRトレンド追跡戦略

作者: リン・ハーンチャオチャン,日付: 2024年12月12日 16:24:49タグ:エイマRSIマックドATR

概要

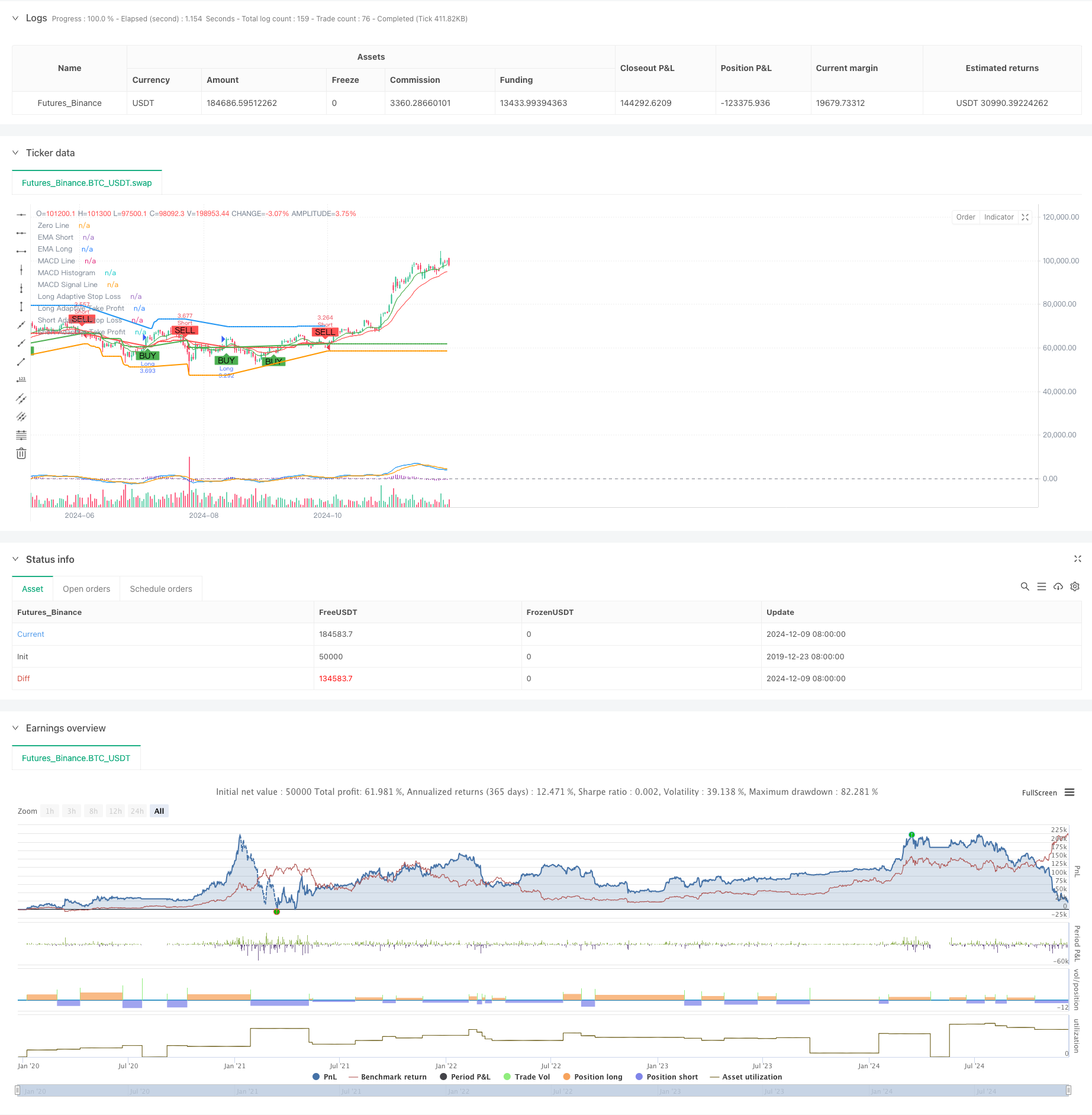

この戦略は,複数の技術指標を組み合わせた適応型トレンドフォローシステムである.マルチタイムフレーム分析とストップ・ロストとテイク・プロフィートレベルのダイナミックな調整を通じて取引パフォーマンスを最適化する.戦略の核心は,トレンドを識別するための移動平均システム,トレンド強さを確認するためのRSIとMACD,ダイナミックなリスク管理パラメータ調整のためのATRを使用する.

戦略の原則

この戦略は,トレードのための三重検証メカニズムを採用している: 1) トレンド方向は,EMAの高速/遅いクロスオーバーによって決定される; 2) トレードシグナルは,RSIのオーバーバイト/オーバーセールレベルとMACDのトレンド確認を使用してフィルタリングされる; 3) トレンド確認のために,より高いタイムフレームEMAが組み込まれている. リスク管理のために,戦略は,適応的なポジション管理を達成するために,ATRに基づいてストップ・ロストと利益目標を動的に調整する. 市場の波動性が増加すると,システムは自動的にストップ・ロストと利益スペースを拡大する; 市場は安定すると,これらのパラメータは,勝利率を改善するために狭くされる.

戦略 の 利点

- 多次元信号検証メカニズムは取引の正確性を大幅に向上させる

- 適応的なストップ・ロストとテイク・プロフィートの設定は,異なる市場環境により適しています

- 長期間のトレンド確認は,誤ったブレイクリスクを効果的に軽減します.

- 総合的な警告システムは,取引機会を把握し,リスクを適時に制御するのに役立ちます

- 柔軟な取引方向設定により,戦略は異なる取引好みに適応できます.

戦略リスク

- 複数の検証メカニズムは 急速な市場動向における機会を逃す可能性があります

- ダイナミックストップ・ロスは,非常に不安定な市場では早急に起動する可能性があります.

- 範囲限定市場では誤った信号が頻繁に発生する可能性があります

- パラメータ最適化中に過剰なフィットメントのリスク

- 複数のタイムフレーム分析は,異なるタイムフレームで矛盾する信号を生む可能性があります.

オプティマイゼーションの方向性

- 信号の信頼性を向上させるための補助的な確認として音量指標を組み込む

- 進出タイミングを最適化するために,定量的な傾向強度スコアシステムを開発する

- 戦略の安定性を高めるための適応性のあるパラメータ最適化メカニズムを実装する

- 市場環境分類システムを追加し,異なる市場に対して異なるパラメータを適用する

- シグナル強度に基づいて位置サイズを調整するダイナミック位置管理システムを開発

概要

この戦略は,多レベルの検証メカニズムとダイナミックなリスク管理を通じて包括的な取引ソリューションを提供する厳格に設計されたトレンドフォローシステムです.この戦略の主要な強みは適応性とリスク管理能力にありますが,実装中にパラメータ最適化と市場環境のマッチングに注意を払わなければなりません.継続的な最適化と精製を通じて,この戦略はさまざまな市場環境で安定したパフォーマンスを維持する可能性があります.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

関連性

- 多指標性高レバレッジの短期取引戦略

- 多指標総合的なモメンタム・トレーディング戦略

- RSI/MACD/ATRとの強化されたEMAクロスオーバー戦略

- MACDバレー検出器戦略

- 多期市場動向のクロスオーバー戦略

- ダイナミックリスク管理戦略を踏まえた多指標の動向

- EMA/MACD/RSIのクロスオーバー戦略

- 双 EMA トレンド モメンタム 取引戦略

- ゴールデン・モメント・キャプチャー・戦略: 多時間枠指数関数移動平均クロスオーバーシステム

- 動的ATR目標を持つ多EMAトレンド戦略に従う

もっと

- 多均衡価格動向の追跡と逆転取引戦略

- 動的波動性指数 (VIDYA) とATRトレンドフォロディング逆転戦略

- RSI,MACDおよびボリュームに基づく多指標適応型取引戦略

- 価格パターンに基づくダブルボトムとトップ自動取引戦略

- サポートブレイクに基づく戦略をフォローする動的ATR傾向

- 複数の移動平均値とストカスティックオシレータークロスオーバーの定量戦略

- アダプティブ・トレンドフォローと逆転検出戦略:ジグザグとアロン指標に基づく定量取引システム

- 多指標シネージストラテジーはボリンジャーバンド,フィボナッチ,MACD,RSI

- ドル・コスト平均化投資戦略

- 多次元ゴールド金曜日の異常戦略分析システム

- RSI トレンド・モメント・トラッキング・ストラテジーによる移動平均のクロスオーバー

- 動的ATRベースのトレーリングストップ取引戦略

- MACD-RSIの二重確認の取引戦略をフォローするモメンタムトレンド

- 金十字最適化システムを持つダイナミックピボットポイント

- 多指標トレンド ポリンジャーバンドとATRダイナミックストップロスの戦略

- ATRの多期取引戦略に続くダイナミックな傾向

- 動的チャネルと移動平均取引システムによる多指標トレンドフォロー戦略

- SMMAの確認による多EMAトレンドフォロー戦略

- 動向分析戦略を持つ多指標トレンド取引システム

- トレンドをフォローするクラウド・モメンタム・ディバージェンスの戦略