多波動トレンド交差リスク管理量的な戦略

作者: リン・ハーンチャオチャン,日付: 2024年12月13日 10:51:31タグ:エイマSMA

概要

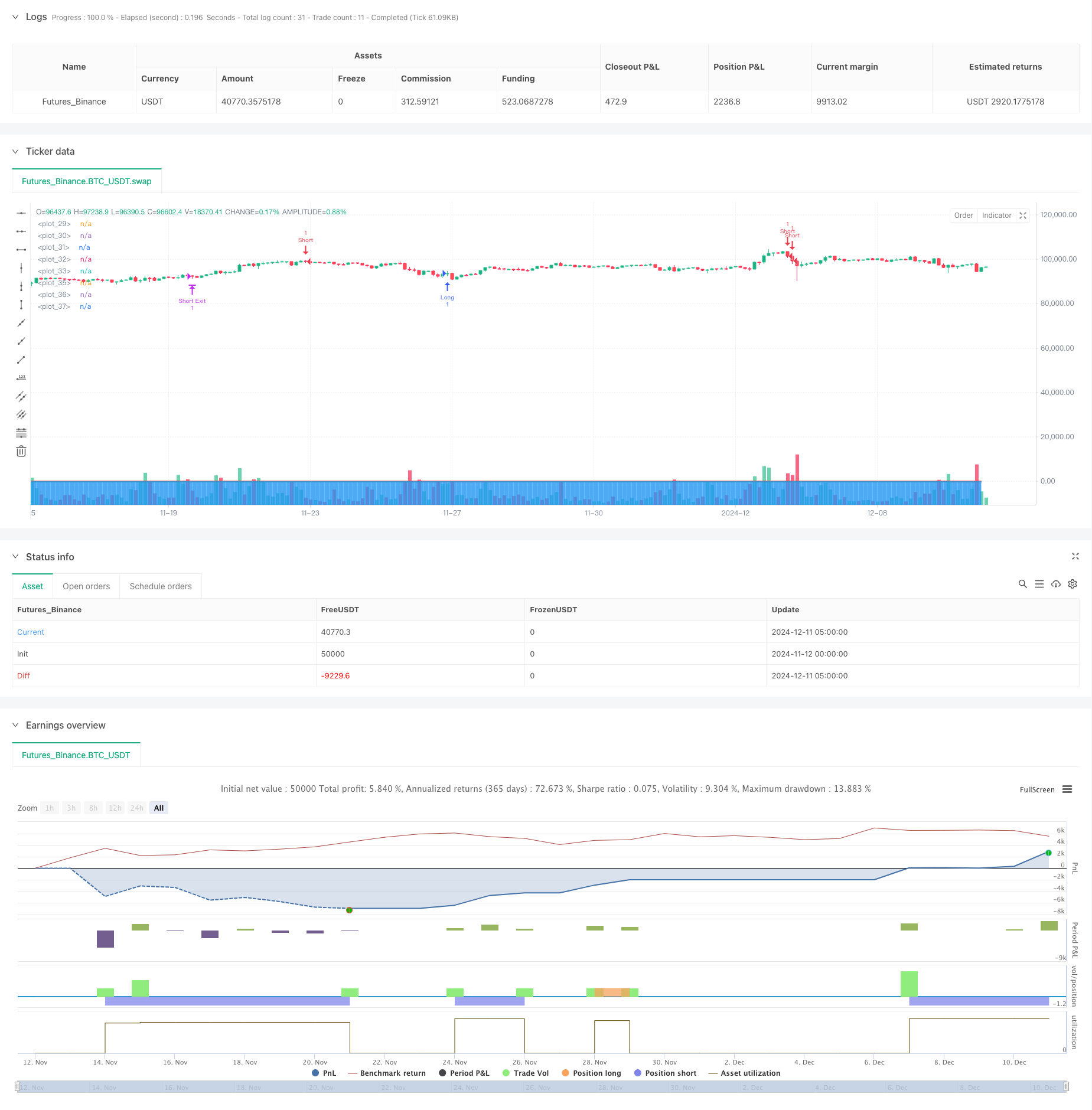

この戦略は,ダイナミックなリスクマネジメントメカニズムを組み込む,WaveTrend指標に基づく定量的な取引システムである.この戦略は,価格変動を通じてトレンド強さを計算し,過買い・過売り地域におけるシグナルをフィルタリングし,ストップ・ロスト,テイク・プロフィート,トライリング・ストップメカニズムを含むリスク管理措置を適用する.

戦略の原則

この戦略の核心は,HLC3価格を使用してWaveTrend指標を計算することにある.まず,n1期指数移動平均 (EMA) をベースラインとして計算し,その後,このベースラインからの価格偏差を計算し,0.015係数で正規化する.結果として,2つの波線, wt1と wt2がそれぞれ高速線と遅い線を表す.多層リスク制御システムと組み合わせて,過剰購入および過剰販売レベルを横断するこれらのラインに基づいて取引信号が生成される.

戦略 の 利点

- シグナルシステムは,二重の過剰購入/過剰販売レベルにより,信頼性が向上した優れたトレンドフォロー能力を示しています

- 固定ストップ・ロース,テイク・プロフィート,ダイナミック・トライリング・ストップを含む包括的なリスク管理システム

- 異なる市場条件における最適化のために高度に調整可能なパラメータ

- 変動に適応するメカニズムを組み込み,適応性を向上させる

- 層状の信号システムの設計は,誤った信号の影響を効果的に軽減します

戦略リスク

- 高波動性のある市場では,頻繁にストップ・ロスが起こる可能性があります.

- パラメータの設定が正しくない場合,過剰な取引コストが発生します.

- 市場の範囲で過剰な誤った信号を生む可能性があります.

- リスク・報酬のバランスを保つために,ストップ・ロストとテイク・プロフィートの比率を注意深く調整する必要があります.

- トレーリングストップは,急速な市場の逆転時に,大きな引き下げをもたらす可能性があります.

オプティマイゼーションの方向性

- 取引の信頼性を高めるため,シグナル確認のためのボリューム指標を組み込む

- トレーリングストップパラメータを最適化し,さまざまな市場条件により適性

- トレンド強度フィルターを追加して,変動市場での取引頻度を減らす

- 市場変動に基づいて自動的に調整するダイナミックストップ・ロスのメカニズムを導入することを検討する

- 不利な取引期間中にポジションに入るのを避けるために時間フィルターを導入する.

概要

この戦略は,WaveTrend指標と堅牢なリスク管理システムを組み合わせて包括的な定量的な取引アプローチを達成する.この戦略の核心強みは適応性と制御されたリスク露出にあります.しかし,トレーダーは実際の市場状況に基づいてパラメータを最適化し,戦略を改善する必要があります.継続的な最適化と精製を通じて,この戦略は実際の取引環境で安定した収益を達成する約束を示しています.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="WaveTrend [LazyBear] with Risk Management", shorttitle="WT_LB_RM", overlay=true)

// Input Parameters

n1 = input.int(10, "Channel Length")

n2 = input.int(21, "Average Length")

obLevel1 = input.int(60, "Over Bought Level 1")

obLevel2 = input.int(53, "Over Bought Level 2")

osLevel1 = input.int(-60, "Over Sold Level 1")

osLevel2 = input.int(-53, "Over Sold Level 2")

// Risk Management Inputs

stopLossPercent = input.float(50.0, "Stop Loss (%)", minval=0.1, maxval=100)

takeProfitPercent = input.float(5.0, "Take Profit (%)", minval=0.1, maxval=100)

trailingStopPercent = input.float(3.0, "Trailing Stop (%)", minval=0.1, maxval=100)

trailingStepPercent = input.float(2.0, "Trailing Stop Step (%)", minval=0.1, maxval=100)

// WaveTrend Calculation

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

// Plotting Original Indicators

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red, style=plot.style_line)

plot(osLevel2, color=color.green, style=plot.style_line)

plot(wt1, color=color.green)

plot(wt2, color=color.red, style=plot.style_line)

plot(wt1-wt2, color=color.blue, style=plot.style_area, transp=80)

// Buy and Sell Signals with Risk Management

longCondition = ta.crossover(wt1, osLevel1) or ta.crossover(wt1, osLevel2)

shortCondition = ta.crossunder(wt1, obLevel1) or ta.crossunder(wt1, obLevel2)

// Strategy Entry with Risk Management

if (longCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 - stopLossPercent/100)

takeProfitPrice = entryPrice * (1 + takeProfitPercent/100)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 + trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

if (shortCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 + stopLossPercent/100)

takeProfitPrice = entryPrice * (1 - takeProfitPercent/100)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 - trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

関連性

- マルチEMAクロスオーバーモメント戦略

- 量的な取引のための二重EMA・ボリュームトレンド確認戦略

- 先進的な定量的なトレンドフォローとクラウド逆転複合取引戦略

- EMAのクロスオーバー・モメンタム・スカルピング戦略

- SMAの二重移動平均のクロスオーバー戦略

- ABC取引

- EMA,SMA,移動平均のクロスオーバー,モメントインジケーター

- EMA5とEMA13のクロスオーバー戦略

- マルチ-EMA トレンド・モメントム認識とストップ・ロスの取引システム

- 超移動平均値と上帯のクロスオーバー戦略

もっと

- ダイナミック・ダブル・スーパートレンド・ボリューム・価格戦略

- ブラック・スワン・ボラティリティと移動平均のクロスオーバー・モメント・トラッキング戦略

- Bollinger Bands と SuperTrend を組み合わせるインテリジェント・ボラティリティ・レンジ・トレーディング・戦略

- ダイナミックストップ・ロスのシステムによる戦略をフォローする多指標シネージーシート

- ボリンジャー・バンド 勢い ブレイク 戦略をフォローする適応傾向

- MACD-ATRの実装による強化された平均逆転戦略

- 定量的な取引信号追跡とマルチエグジット戦略最適化システム

- ダイナミック・テイク・プロフィート・スマート・トレーディング・システム

- トリプルスタンダードデバイエーション ボリンガー帯 100日移動平均最適化によるブレイクアウト戦略

- ダイナミック・EMAトレンド・クロスオーバー・エントリー 定量戦略

- 取引戦略をフォローする双 EMA ストカスティックトレンド

- 多期移動平均のクロスオーバー戦略をフォローするダイナミックな傾向

- 二重モメンタム突破確認量的な取引戦略

- MACD-RSI トレンド・モメンタム・クロス戦略とリスクマネジメントモデル

- RSIモメンタムとATR波動性に基づくトレンドを伴う多期EMAクロスオーバー

- 賢明なリスク・リターン制御の EMA 相互運用戦略

- 戦略をフォローする多動平均傾向 - EMAとSMA指標に基づく長期投資シグナルシステム

- 戦略をフォローする月間移動平均フィルタートレンドと歴史的な高い突破

- 多均衡価格動向の追跡と逆転取引戦略

- 動的波動性指数 (VIDYA) とATRトレンドフォロディング逆転戦略