相対的な強さとRSIに基づく戦略をフォローするダイナミックトレンド

作者: リン・ハーンチャオチャン開催日:2025-01-06 14:02:13タグ:RSRSIATRSL

概要

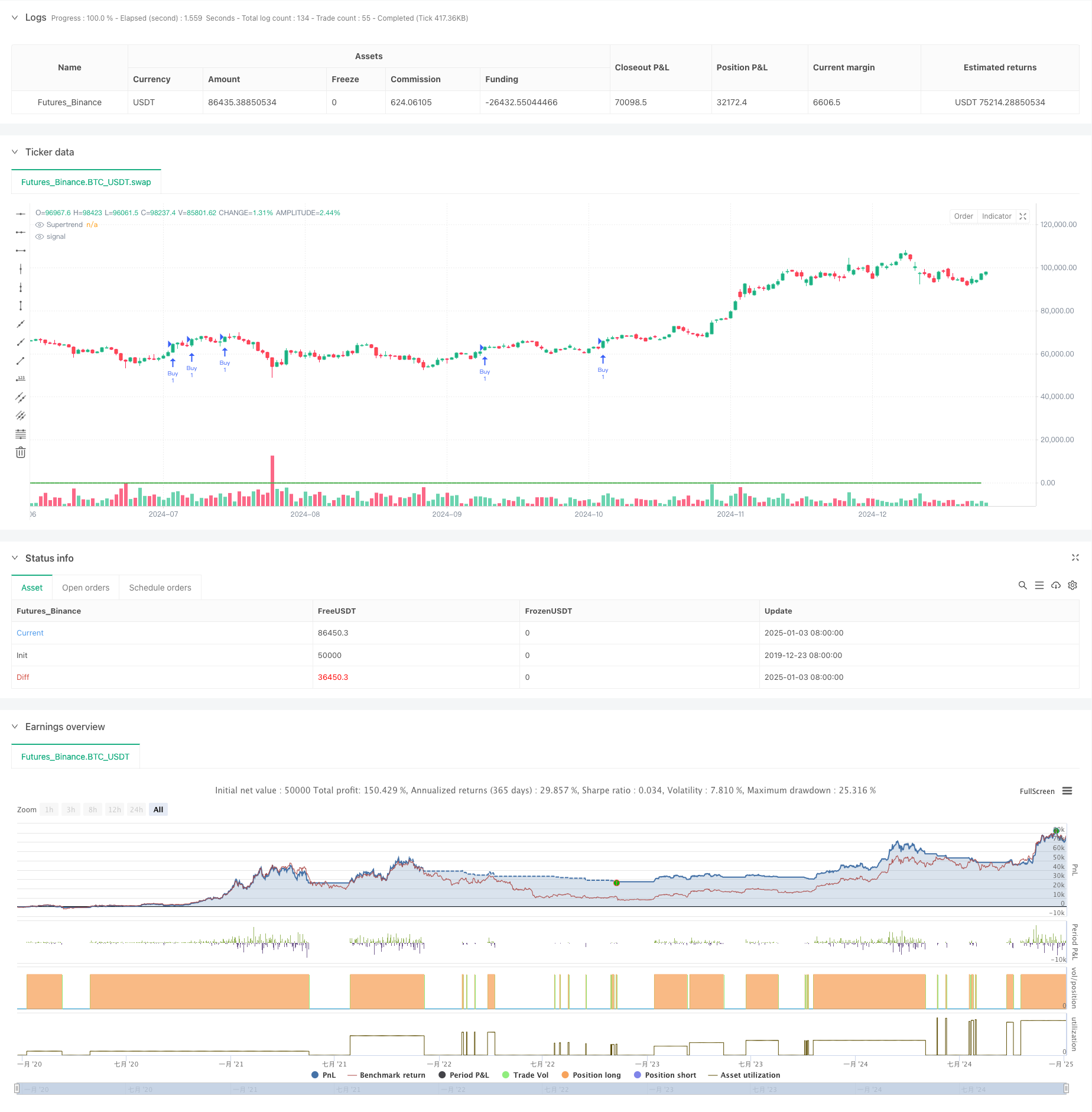

この戦略は,スーパートレンド,相対強度 (RS) および相対強度指数 (RSI) をベースとしたトレンドフォローシステムである.これらの3つの技術指標を統合することにより,市場のトレンドが明確であるときに取引を開始し,リスク管理のために動的ストップロスを実装する.この戦略は主にトレンド持続可能性を確認するためにRSIを使用して強い上昇価格トレンドを把握することを目的としている.

戦略の原則

この戦略は,トレードシグナルに対する3つのフィルタリングメカニズムを使用しています.

- スーパートレンド指標を使用して,全体のトレンドを決定し,インジケーターの方向が上昇しているときに上昇傾向を考慮します.

- 相対強度 (RS) の値を計算し,価格強さを測定するために55期間の高低範囲内の価格位置を百分数化します.

- RSIが60を超えると上向きの勢いを確認する.

トレーディングへの入場には,スーパートレンドアップ,RSが0以上,RSIが

値以上という3つの条件が同時に満たされる必要があります. エクジットは,任意の2つの指標が逆転をシグナルすると発生します.1.1%の固定ストップロスはリスクを管理します.

戦略 の 利点

- 複数の技術指標の確認により 信号の信頼性が向上します

- スーパートレンドは動揺する市場における 誤った信号を減らすために 効果的にトレンドを追跡します

- RSインジケーターは価格強さの変化を迅速に把握し,エントリータイミングの精度を向上させます.

- RSIはトレンドの勢いを確認し,トレンドの枯渇時にエントリを避ける.

- 固定ストップ・ロスは 明確なリスク管理の境界線を設定します

- 柔軟な脱出条件は 市場の変化に迅速に対応します

戦略リスク

- 複数の指標が信号の遅延を引き起こし,最適なエントリーポイントが欠落する可能性があります.

- 不安定な市場での頻繁な取引は 取引コストを増やす可能性があります

- 固定ストップ・ロスは 非常に不安定な市場では簡単に発生する可能性があります

- RSIは強烈なトレンドで過買い状態で 機会を逃す可能性があります

- 複数の脱出条件が早めに利益を得られる可能性があります

戦略の最適化方向

- 市場変動に動的に調整する適応指標パラメータを導入する.

- 信号確認の強化のために音量指標を追加します.

- ATR値に基づいて動的ストップ損失メカニズムを設計する.

- RSIの

値を最適化し,さまざまな市場条件に異なる値を考慮します. - トレンド強度フィルタリングを追加し,弱いトレンドでの取引頻度を減らす.

- 利益の維持を図るため 利息停止の仕組みを導入することを検討する

概要

この戦略は,スーパートレンド,RS,RSIインジケーターを統合することで,比較的包括的なトレンドフォロートレーディングシステムを構築する.その主な利点は,多重信号確認メカニズムが取引の信頼性を向上させ,明確なリスク制御メカニズムが取引の保障を提供することにある.潜在的なリスクにもかかわらず,提案された最適化方向性は戦略の安定性と収益性をさらに向上させることができる.この戦略は,明確なトレンドを持つ市場に特に適しており,中長期間の取引のための基礎の枠組みとして機能することができる.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sanjay RS&RSI Strategy V3 for nifty 15min, SL-1.3", overlay=true)

// Inputs

atrLength = input.int(10, title="ATR Length")

factor = input.float(3.0, title="ATR Multiplier")

rsPeriod = input.int(55, title="RS Period")

rsiPeriod = input.int(14, title="RSI Period")

rsiThreshold = input.float(60, title="RSI Threshold")

stopLossPercent = input.float(2.0, title="Stop Loss (%)", step=0.1) // Adjustable Stop Loss in Percentage

// Supertrend Calculation

[supertrendDirection, supertrend] = ta.supertrend(factor, atrLength)

// RS Calculation

rs = (close - ta.lowest(close, rsPeriod)) / (ta.highest(close, rsPeriod) - ta.lowest(close, rsPeriod)) * 100

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry Conditions

buyCondition = (supertrendDirection > 0) and (rs > 0) and (rsi > rsiThreshold)

// Exit Conditions

exitCondition1 = (supertrendDirection < 0)

exitCondition2 = (rs <= 0)

exitCondition3 = (rsi < rsiThreshold)

exitCondition = (exitCondition1 and exitCondition2) or (exitCondition1 and exitCondition3) or (exitCondition2 and exitCondition3)

// Plot Supertrend

plot(supertrend, title="Supertrend", color=supertrendDirection > 0 ? color.green : color.red, linewidth=2)

// Strategy Entry

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Add Stop Loss with strategy.exit

stopLossLevel = strategy.position_avg_price * (1 - stopLossPercent / 100)

strategy.exit("SL Exit", from_entry="Buy", stop=stopLossLevel)

// Strategy Exit (Additional Conditions)

if (exitCondition)

strategy.close("Buy")

関連性

- 複数の指標を備えた インテリジェントピラミッド戦略

- RSIとスーパートレンド 傾向を踏まえた適応性変動戦略

- ダイナミックATRストップ・ロスのRSI 過売度リバウンド量的な戦略

- 2つのRSI指標に基づく適応範囲取引システム

- 強化された二重ピボットポイント逆転取引戦略

- 動的ロング/ショート・スウィング・トレーディング・ストラテジー

- RSIモメンタムとATR波動性に基づくトレンドを伴う多期EMAクロスオーバー

- 高勝率トレンドは逆転トレード戦略を意味する

- 多技術指標に基づく高周波ダイナミック最適化戦略

- ATRとMACD統合付きの多期トレンドフォロー・トレード・システム

もっと

- 先進的なフィボナッチリトレースメント トレンドフォローおよび逆転取引戦略

- ATRベースのダイナミックストップ管理システムによる高度なEMAクロスオーバートレンドフォロー戦略

- 平均逆転 ボリンガー帯 合理的リターン信号付きの取引戦略

- 多期移動平均傾向 VWAPクロス戦略をフォローする

- 双動平均-RSI シネージオプション 定量取引戦略

- アドバンスト・ウェーブトレンドとEMAのリボン・フュージョン・トレーディング戦略

- ボリンジャー・バンドス ブレイクモメント・トレード戦略

- 複数の指標の確率

値 モメント トレンド・トレード戦略 - 多期EMA傾向は,RSIの過買い/過売動的最適化戦略をフォローする

- 多期ダイナミック・シグナル統合 ICT スマート構造 突破戦略

- 多指標動的モメントクロス戦略

- 運動量と平均逆転を組み合わせた高周波定量戦略

- 動的ATR調整EMAクロスオーバー戦略

- 先進的な圧力逆転とキャンドルスタイク重複戦略

- 2倍指数関数移動平均勢力のクロスオーバー取引戦略

- RSIとボリンジャー帯のシネージストラテジー

- モメントトレンド イチモク・クラウド・トレーディング・戦略

- 多動平均スーパートレンドとボリンジャーブレイクトレード戦略

- 多指標動的移動平均のクロスオーバー量的な戦略

- 戦略をフォローするRSIモメントとボリュームトレンドを持つ二期移動平均