日中のパターンの認識を備えたSMAベースのインテリジェント・トレリング・ストップ戦略

作者: リン・ハーンチャオチャン開催日:2025年1月17日 16:04:09タグ:SMAMA18ATR

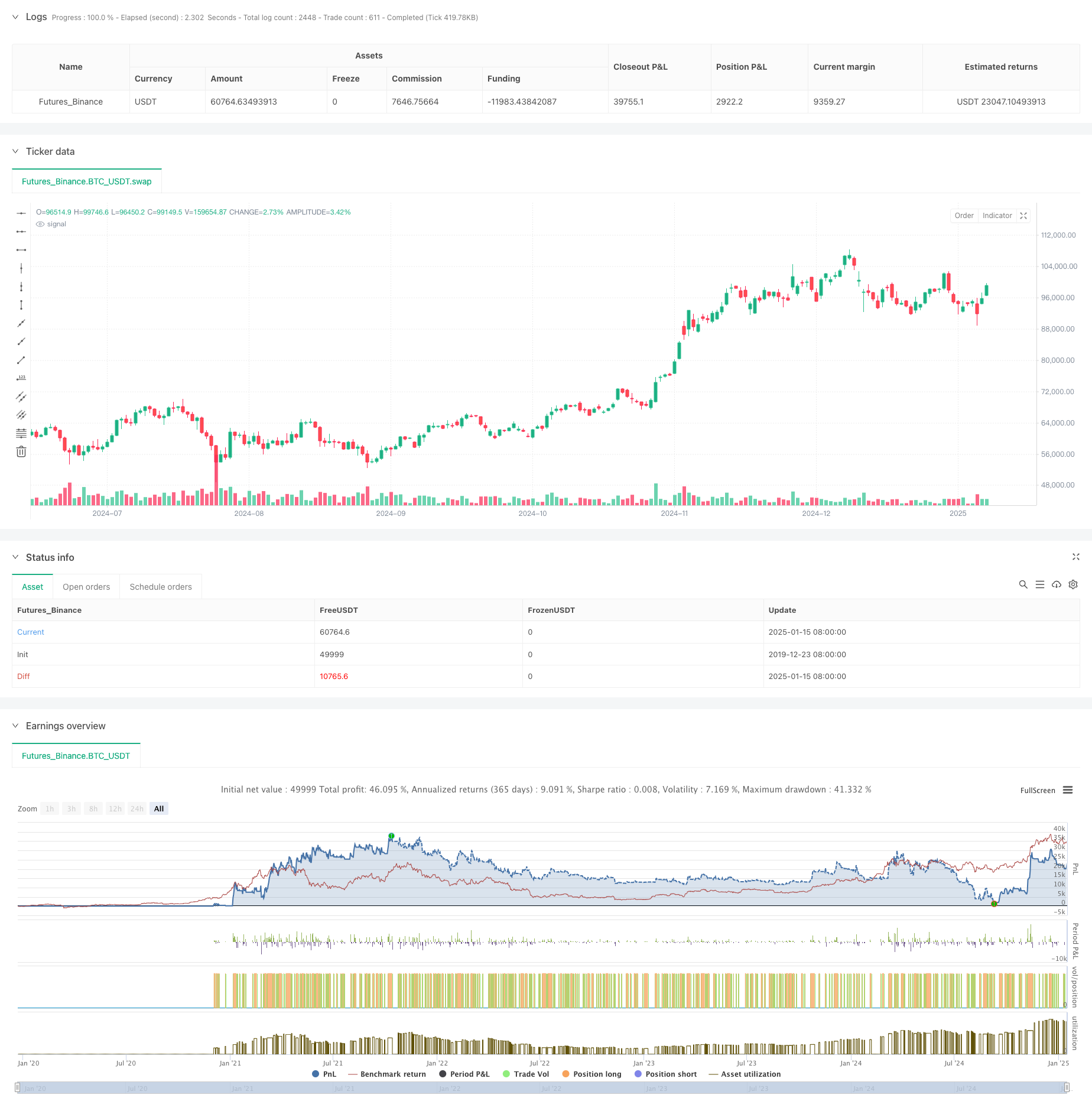

概要

この戦略は18日間のシンプル・ムービング・平均値 (SMA18) に基づいており,イントラデイ・パターンの認識とインテリジェント・トレーリング・ストップ・メカニズムを組み合わせている.この戦略は主に,最適なタイミングでロングエントリを実行するために,イントラデイ・ハイ・ロー・ポジションとともに,SMA18との価格関係を観察している.柔軟なストップ・ロスのアプローチを採用し,固定ストップ・ロスのポイントと2日間のロースト・ストップオプションの両方を提供している.

戦略の原則

基本的な論理にはいくつかの重要な要素が含まれます. 1. 入場条件は,ブレイクアウトまたは上線入場オプションを含む18日移動平均値に対する価格ポジションに基づく. 2. 入力精度を向上させるために,特にインサイドバーパターンに焦点を当てて,日中のキャンドルスタックパターンの分析 3. 週日特性に基づく選択的取引 4. 入場価格の設定は,充填確率を向上させるため,低値から小幅上向きのオフセットによる制限注文を使用する. 5. ダブルストップ・ロスのメカニズム:エントリー価格に基づく固定ストップまたは2日間の低値に基づくトレーリングストップ

戦略 の 利点

- より信頼性の高いエントリー信号のために技術指標と価格パターンを組み合わせます

- 市場特有の最適化のための柔軟な取引時間選択メカニズム

- 利潤を保護し,適切な価格動きを可能にするインテリジェントストップロスのシステム

- 異なる市場環境に対応する高度な調整可能なパラメータ

- インサイドバーパターンフィルタリングによる誤信号の有効な減少

戦略リスク

- 固定ストップは不安定な市場での早期離脱を引き起こす可能性があります

- トレーリングストップは,急速な逆転時に最小限の利益をロックすることができます.

- 統合中の頻繁なインサイドバーは,過剰取引につながる可能性があります. 緩和措置

- 市場変動に基づくストップ・ロスの動的調整

- 傾向確認指標の追加

- 低品質の取引をフィルタリングするための最低利益目標の実施

オプティマイゼーションの方向性

- 動的ストップ・ロース調整のための波動性指標 (ATRなど) を含む

- 信号信頼性を向上させるため,音量分析の次元を追加

- 過去のパフォーマンスに基づいて,よりスマートな日付選択アルゴリズムを開発する

- 傾向強度フィルタを導入し,弱い傾向で取引を避ける

- 改善されたパターン識別のためのインサイドバー認識アルゴリズムを強化する

概要

この戦略は,複数の分析的次元を組み合わせて包括的な取引システムを構築する.その核心の強みは柔軟なパラメータ設定とインテリジェントストップロスのメカニズムにあり,さまざまな市場環境に適応することを可能にします.継続的な最適化と改善を通じて,この戦略は,異なる市場条件で安定したパフォーマンスを維持する約束を示しています.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

strategy('Buy Low over 18 SMA Strategy', overlay=true, default_qty_value=1)

xing = input(false, title='crossing 18 sma?')

sib = input(false, title='trade inside Bars?')

shortinside = input(false, title='trade inside range bars?')

offset = input(title='offset', defval=0.001)

belowlow = input(title='stop below low minus', defval=0.001)

alsobelow = input(false, title='Trade only above 18 sma?')

tradeabove = input(false, title='Trade with stop above order?')

trailingtwo = input(false, title='exit with two days low trailing?')

insideBar() => //and high <= high[1] and low >= low[1] ? 1 : 0

open <= close[1] and close >= open[1] and close <= close[1] or open >= close[1] and open <= open[1] and close <= open[1] and close >= close[1] ? 1 : 0

inside() =>

high <= high[1] and low >= low[1] ? 1 : 0

enterIndex = 0.0

enterIndex := enterIndex[1]

inPosition = not na(strategy.position_size) and strategy.position_size > 0

if inPosition and na(enterIndex)

enterIndex := bar_index

enterIndex

//if strategy.position_size <= 0

// strategy.exit("Long", stop=low[0]-stop_loss,comment="stop loss")

//if not na(enterIndex) and bar_index - enterIndex + 0 >= 0

// strategy.exit("Long", stop=low[0]-belowlow,comment="exit")

// enterIndex := na

T_Low = request.security(syminfo.tickerid, 'D', low[0])

D_High = request.security(syminfo.tickerid, 'D', high[1])

D_Low = request.security(syminfo.tickerid, 'D', low[1])

D_Close = request.security(syminfo.tickerid, 'D', close[1])

D_Open = request.security(syminfo.tickerid, 'D', open[1])

W_High2 = request.security(syminfo.tickerid, 'W', high[1])

W_High = request.security(syminfo.tickerid, 'W', high[0])

W_Low = request.security(syminfo.tickerid, 'W', low[0])

W_Low2 = request.security(syminfo.tickerid, 'W', low[1])

W_Close = request.security(syminfo.tickerid, 'W', close[1])

W_Open = request.security(syminfo.tickerid, 'W', open[1])

//longStopPrice = strategy.position_avg_price * (1 - stopl)

// Go Long - if prev day low is broken and stop loss prev day low

entryprice = ta.sma(close, 18)

//(high[0]<=high[1]or close[0]<open[0]) and low[0]>vwma(close,30) and time>timestamp(2020,12,0,0,0)

showMon = input(true, title='trade tuesdays?')

showTue = input(true, title='trade wednesdayy?')

showWed = input(true, title='trade thursday?')

showThu = input(true, title='trade friday?')

showFri = input(true, title='trade saturday?')

showSat = input(true, title='trade sunday?')

showSun = input(true, title='trade monday?')

isMon() =>

dayofweek(time('D')) == dayofweek.monday and showMon

isTue() =>

dayofweek(time('D')) == dayofweek.tuesday and showTue

isWed() =>

dayofweek(time('D')) == dayofweek.wednesday and showWed

isThu() =>

dayofweek(time('D')) == dayofweek.thursday and showThu

isFri() =>

dayofweek(time('D')) == dayofweek.friday and showFri

isSat() =>

dayofweek(time('D')) == dayofweek.saturday and showSat

isSun() =>

dayofweek(time('D')) == dayofweek.sunday and showSun

clprior = close[0]

entryline = ta.sma(close, 18)[1]

//(isMon() or isTue()or isTue()or isWed()

noathigh = high < high[1] or high[2] < high[3] or high[1] < high[2] or low[1] < ta.sma(close, 18)[0] and close > ta.sma(close, 18)[0]

if noathigh and time > timestamp(2020, 12, 0, 0, 0) and (alsobelow == false or high >= ta.sma(close, 18)[0]) and (isMon() or isTue() or isWed() or isThu() or isFri() or isSat() or isSun()) and (high >= high[1] or sib or low <= low[1]) //((sib == false and inside()==true) or inside()==false) and (insideBar()==true or shortinside==false)

if tradeabove == false

strategy.entry('Long', strategy.long, limit=low + offset * syminfo.mintick, comment='long')

if tradeabove == true and (xing == false or clprior < entryline) // and high<high[1]

strategy.entry('Long', strategy.long, stop=high + offset * syminfo.mintick, comment='long')

//if time>timestamp(2020,12,0,0,0) and isSat()

// strategy.entry("Long", strategy.long, limit=0, comment="long")

//strategy.exit("Long", stop=low-400*syminfo.mintick)

//strategy.exit("Long", stop=strategy.position_avg_price-10*syminfo.mintick,comment="exit")

//strategy.exit("Long", stop=low[1]-belowlow*syminfo.mintick, comment="stop")

if strategy.position_avg_price > 0 and trailingtwo == false and close > strategy.position_avg_price

strategy.exit('Long', stop=strategy.position_avg_price, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo == false and (low > strategy.position_avg_price or close < strategy.position_avg_price)

strategy.exit('Long', stop=low[0] - belowlow * syminfo.mintick, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo

strategy.exit('Long', stop=ta.lowest(low, 2)[0] - belowlow * syminfo.mintick, comment='stop')

関連性

- スーパートレンド+4移動

- ATRストップ・ロースシステムによる多SMAサポートレベル偽ブレイク戦略

- アルファトレンド

- コンセプト デュアル スーパートレンド

- ATR平均脱出戦略

- フォローラインインジケーター

- 日中の可拡大波動性取引戦略

- ATRとボリュームを組み合わせる戦略をフォローするダイナミック・シグナル・ライン・トレンド

- 多トレンドラインブレイクモメント量的な戦略

- リスク制御付きの2重移動平均逆転戦略

もっと

- 日中取引戦略を最適化するために,RSIモメントインジケーターと組み合わせたダイナミックEMAシステム

- 戦略をフォローするマルチテクニカルインジケータークロスオーバーモメントトレンド

- ストップ・ロスの動的調整 エレファント・バー トレンド 戦略をフォローする

- 2 期間のRSIトレンドモメンタム戦略とピラミッド型ポジション管理システム

- ハーモニックパターンとウィリアムズ%Rを組み合わせたマルチタイムフレーム取引戦略

- EMAトレンドと丸数ブレークアウト取引戦略

- 動的RSI 多重移動平均クロスオーバーの量的な取引戦略

- 動的トレンドRSI指標の横断戦略

- 多次元KNNアルゴリズムとボリューム価格のキャンドルスタイクパターン取引戦略

- 双重クロスオーバートレンド フォローする戦略: EMAとMACDシネージティック・トレーディング・システム

- アダプティブ・マルチ戦略・ダイナミック・スイッチング・システム:トレンドフォローとレンジ・オシレーションを組み合わせた定量的な取引戦略

- 先進的な多指標多次元トレンドクロス定量戦略

- 多因子回帰とダイナミック価格帯量的な取引システム

- 多指標動的トレンド検出とリスク管理の取引戦略

- 複数の確認を伴う戦略に従う多面滑らかな移動平均動的クロスオーバー傾向

- 大型キャンドルとRSIディバージェンスをベースとした高度なダイナミックストップ・ロスの戦略

- 流動性重量化された移動平均動力量クロスオーバー戦略

- 多指標シネージシストトレンド逆転量的な取引戦略

- 多チャネル動的サポート抵抗 ケルトナーチャネル戦略

- 機械学習 適応型スーパートレンド 定量的な取引戦略