RSI 다이내믹 트레일링 스톱 로스 양적 거래 전략과 함께 멀티-MA 크로스오버

저자:차오장, 날짜: 2024-11-29 16:10:35태그:MARSISMASLTS

전반적인 설명

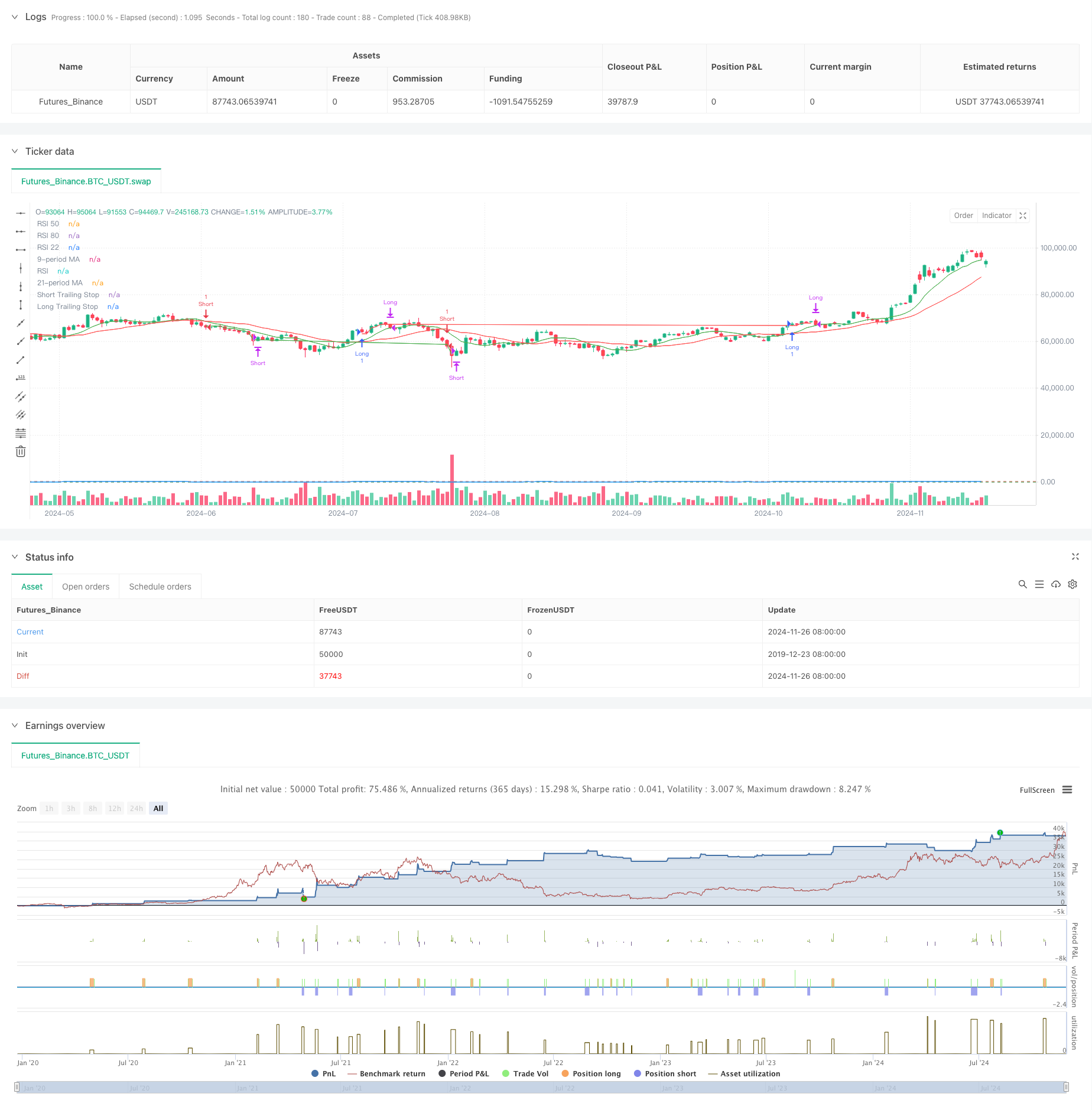

이 전략은 트레이드 신호 확인을 위해 RSI와 결합하여 주요 트렌드 지표로 9주기 및 21주기 두 개의 이동 평균을 활용하고, 이윤 보호 및 위험 통제를 위해 동적 트레이드 스톱을 구현합니다. 전략 설계는 전체적인 거래 시스템을 형성하기 위해 시장 트렌드, 추진력 및 위험 관리 차원을 포괄적으로 고려합니다.

전략 원칙

전략의 핵심 논리는 다음의 핵심 요소에 기초합니다.

- 트렌드 식별: 빠른 (9 기간) 및 느린 (21 기간) 이동 평균의 교차를 통해 시장 트렌드 변화를 인식합니다. 빠른 MA가 55 이상의 RSI와 느린 MA를 넘을 때 긴 신호가 생성되며 빠른 MA가 45 이하의 RSI를 넘을 때 짧은 신호가 발생합니다.

- 신호 확인: RSI를 신호 필터로 사용하여 RSI 임계 설정을 통해 거래 신호 신뢰성을 향상시킵니다.

- 리스크 제어: 1%의 트레일링 스톱 로스를 사용하여 수익을 보호하기 위해 스톱 포지션을 동적으로 조정합니다. 또한 RSI 기반의 수익 취득 조건을 포함하며, RSI가 80을 초과하면 긴 포지션을 닫고 RSI가 22 이하로 떨어지면 짧은 포지션을 닫습니다.

- 스톱 로스 메커니즘: 고정 스톱과 트래일링 스톱을 결합하여 가격 침해가 엔트리 포인트에서 미리 설정된 비율 수준 또는 트래일링 스톱 레벨을 달성하면 자동으로 포지션을 닫습니다.

전략적 장점

- 다차원 신호 검증: MA 크로스오버와 RSI의 이중 확인을 통해 거래 신호의 정확성을 향상시킵니다.

- 포괄적 리스크 관리: 이윤 보호 및 리스크 통제를 위해 동적 트레일링 스톱을 구현합니다.

- 유연한 진입 메커니즘: 트렌드와 동력 지표를 결합함으로써 시장 전환점을 효과적으로 포착합니다.

- 높은 자동화 수준: 명확한 전략 논리는 자동화된 거래 구현을 촉진합니다.

- 강한 적응력: 매개 변수 조정으로 다른 시장 환경에 적응 할 수 있습니다.

전략 위험

- 시장을 가로질러 발생하는 위험: 범위를 경계하는 시장에서 빈번한 잘못된 파업 신호를 유발할 수 있습니다.

- 미끄러짐 위험: 후속 정지 실행 중에 잠재적인 미끄러짐 손실.

- 매개 변수 감수성 (parameter sensitivity): MA 기간과 RSI 임계 설정에 의해 전략 성과가 크게 영향을 받는다.

- 시스템적 위험: 극한 시장 조건에서 스톱 손실은 적시에 실행되지 않을 수 있습니다.

전략 최적화 방향

- 신호 증강: 부가 확인 조건으로 부피 지표를 포함하는 것을 고려하십시오.

- 스톱 로스 정제: 변동성 기반의 동적 스톱 로스 조정 메커니즘을 구현합니다.

- 위치 관리: 위험 평가에 기초한 동적 위치 크기 시스템을 추가합니다.

- 시장 적응성: 다양한 시장 상태에서 다른 매개 변수 설정에 대한 시장 환경 인식 메커니즘을 포함합니다.

- 신호 필터링: 유동적인 시장 개장 및 폐쇄 기간 동안 거래를 피하기 위해 시간 필터를 추가합니다.

요약

이 전략은 고전적인 기술 분석 지표를 통해 트렌드 추적 및 모멘텀 특성을 결합한 거래 시스템을 구축한다. 그것의 핵심 강점은 다차원적 신호 확인 메커니즘과 포괄적인 위험 관리 시스템이다. 지속적인 최적화와 개선을 통해, 전략은 다양한 시장 환경에서 안정적인 성능을 유지하는 것을 약속한다. 거래자는 라이브 구현 전에 철저한 백테스팅을 수행하고 특정 거래 도구 특성에 따라 매개 변수를 조정하는 것이 좋습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ojha's Intraday MA Crossover + RSI Strategy with Trailing Stop", overlay=true)

// Define Moving Averages

fastLength = 9

slowLength = 21

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Define RSI

rsiPeriod = 14

rsiValue = ta.rsi(close, rsiPeriod)

// Define Conditions for Long and Short

longCondition = ta.crossover(fastMA, slowMA) and rsiValue > 55

shortCondition = ta.crossunder(fastMA, slowMA) and rsiValue < 45

// Define the trailing stop distance (e.g., 1% trailing stop)

trailingStopPercent = 1.0

// Variables to store the entry candle high and low

var float longEntryLow = na

var float shortEntryHigh = na

// Variables for trailing stop levels

var float longTrailingStop = na

var float shortTrailingStop = na

// Exit conditions

exitLongCondition = rsiValue > 80

exitShortCondition = rsiValue < 22

// Stop-loss conditions (price drops below long entry candle low * 1% or exceeds short entry candle high * 1%)

longStopLoss = longEntryLow > 0 and close < longEntryLow * 0.99

shortStopLoss = shortEntryHigh > 0 and close > shortEntryHigh * 1.01

// Execute Buy Order and store the entry candle low for long stop-loss

if (longCondition)

strategy.entry("Long", strategy.long)

longEntryLow := low // Store the low of the candle where long entry happened

longTrailingStop := close * (1 - trailingStopPercent / 100) // Initialize trailing stop at entry

// Execute Sell Order and store the entry candle high for short stop-loss

if (shortCondition)

strategy.entry("Short", strategy.short)

shortEntryHigh := high // Store the high of the candle where short entry happened

shortTrailingStop := close * (1 + trailingStopPercent / 100) // Initialize trailing stop at entry

// Update trailing stop for long position

if (strategy.opentrades > 0 and strategy.position_size > 0)

longTrailingStop := math.max(longTrailingStop, close * (1 - trailingStopPercent / 100)) // Update trailing stop as price moves up

// Update trailing stop for short position

if (strategy.opentrades > 0 and strategy.position_size < 0)

shortTrailingStop := math.min(shortTrailingStop, close * (1 + trailingStopPercent / 100)) // Update trailing stop as price moves down

// Exit Buy Position when RSI is above 80, Stop-Loss triggers, or trailing stop is hit

if (exitLongCondition or longStopLoss or close < longTrailingStop)

strategy.close("Long")

longEntryLow := na // Reset the entry low after the long position is closed

longTrailingStop := na // Reset the trailing stop

// Exit Sell Position when RSI is below 22, Stop-Loss triggers, or trailing stop is hit

if (exitShortCondition or shortStopLoss or close > shortTrailingStop)

strategy.close("Short")

shortEntryHigh := na // Reset the entry high after the short position is closed

shortTrailingStop := na // Reset the trailing stop

// Plot Moving Averages on the Chart

plot(fastMA, color=color.green, title="9-period MA")

plot(slowMA, color=color.red, title="21-period MA")

// Plot RSI on a separate panel

rsiPlot = plot(rsiValue, color=color.blue, title="RSI")

hline(50, "RSI 50", color=color.gray)

hline(80, "RSI 80", color=color.red)

hline(22, "RSI 22", color=color.green)

// Plot Trailing Stop for Visualization

plot(longTrailingStop, title="Long Trailing Stop", color=color.red, linewidth=1, style=plot.style_line)

plot(shortTrailingStop, title="Short Trailing Stop", color=color.green, linewidth=1, style=plot.style_line)

관련

- 이동 평균 필터 시스템으로 적응 트렌드 모멘텀 RSI 전략

- RSI 트렌드 모멘텀 추적 전략과 이동 평균 크로스오버

- 트렌드 필터와 예외 출구와 함께 부드러운 이동 평균 스톱 손실 & 취득 전략

- 동적 트렌드 다음 전략 - 다중 지표 통합 추진력 분석 시스템

- 거래 전략에 따른 다기술 지표 트렌드

- MA, SMA, MA 슬로프, 트래일링 스톱 손실, 재입구

- 멀티 타임프레임 비트코인, 바이낸스 코인 및 이더리움 풀백 거래 전략

- 동적 RSI 오버셀드 리바운드 트레이딩 전략

- 전략에 따른 다중 이동 평균 동력 추세

- 전략에 따른 다기간 이동평균 및 RSI 모멘텀 크로스 트렌드

더 많은

- SMA 크로스오버 트렌드를 따라 전략

- Hull 이동평균에 기초한 EMA 트렌드 결정 전략

- 이중 EMA 지표 스마트 크로싱 거래 시스템 (Smart Crossing Trading System)

- RSI 필터와 OBV-SMA 크로스오버 다차원 모멘텀 거래 전략

- 볼링거 밴드 및 촛불 패턴에 기초한 동적 변동성 거래 전략

- 역동적 리스크 관리 및 고정 취득을 위한 고급 공정 가치 격차 탐지 전략

- 동적 RSI 오버셀드 리바운드 트레이딩 전략

- 동적 ATR Stop-Loss RSI 과잉 매출 리바운드 양적 전략

- ATR 변동성 필터 시스템과 함께 고급 이중 EMA 전략

- 이중 EMA 동적 지역 트렌드 전략

- 이중 EMA 트렌드 모멘텀 거래 전략

- 변동성 최적화 시스템과 함께 멀티 트렌드 모멘텀 크로스오버 전략

- 다중 지표 트렌드 브레이크 양적 거래 전략

- 모멘텀 지표 오스실레이션 임계 강화 거래 전략

- 멀티존 SMC 이론에 기반한 지능형 트렌드 다음 전략

- RSI와 EMA를 결합한 다기 분량 거래 전략

- 양적 전략에 따른 다차원 기술 지표 트렌드

- 이중 이동 평균 크로스오버 적응 매개 변수 거래 전략

- 멀티 트렌드 추종 및 구조 파업 전략

- TRAMA 이중 이동 평균 크로스오버 지능형 양적 거래 전략