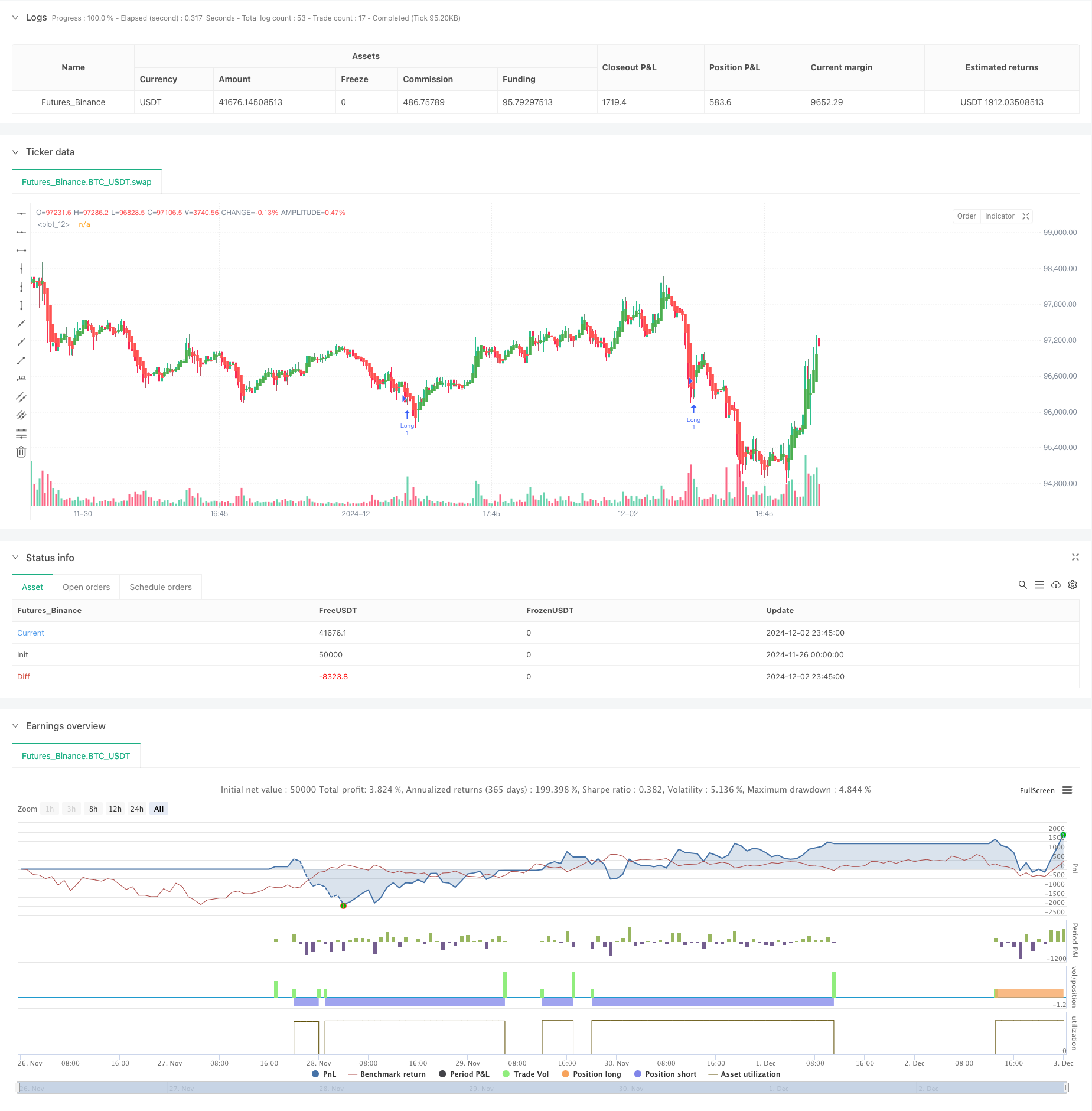

개요

이 전략은 다중 기술 지표에 기반한 고 주파수 수량 거래 전략이다. 이 전략은 그래프 형태 분석, 트렌드 추적 및 동력 지표를 종합적으로 사용하여 다차원 신호 확인을 통해 거래의 정확성을 향상시킵니다. 이 전략은 1:3의 위험 / 수익 비율을 취하고 있으며, 이러한 보수적 인 자금 관리 방법은 변동 시장에서 안정적인 수익을 유지하는 데 도움이됩니다.

전략 원칙

전략의 핵심 논리는 세 가지 주요 기술 지표의 상호 작용에 기반합니다. 첫째, 부드러운 K 선 ((Heiken Ashi) 을 사용하여 시장 소음을 필터링하여 더 명확한 트렌드 방향을 제공합니다. 둘째, 브린 밴드 ((Bollinger Bands) 는 오버 바이 오버 셀 영역을 식별하는 데 사용되며 동적인 지지 압력 수준을 제공합니다. 셋째, 상대적으로 강한 지표 ((RSI) 의 무작위 값은 가격 동력을 확인하여 트렌드의 지속성을 판단하는 데 사용됩니다. 전략은 또한 ATR 지표를 통합하여 스톱 손실과 수익 목표를 동적으로 설정하여 위험 관리를 더 유연하게합니다.

전략적 이점

- 여러 신호 확인 메커니즘이 가짜 신호의 영향을 크게 줄였습니다.

- 동적 스톱&게이브 설정은 시장의 변동에 대한 전략의 적응력을 향상시킵니다.

- 엄격한 리스크/이익비율 (1:3) 은 장기적으로 안정적인 수익을 창출하는데 도움이 됩니다.

- ATR 기반의 포지션 관리 방식은 전략에 좋은 확장성을 제공합니다.

- 전략 논리는 간단하고 명확하며, 이해하기 쉽고 유지하기 쉽습니다.

전략적 위험

- 높은 주파수 거래는 높은 거래 비용에 직면할 수 있습니다.

- 시장의 급격한 변동에 따른 미끄러짐

- 여러 지표로 인해 신호 지연이 발생할 수 있습니다.

- 특정 시장 환경에서 놓친 기회에 비해 고정된 리스크 수익률 엄격한 자금 관리와 정기적인 재검토를 통해 이러한 위험을 통제하는 것이 좋습니다.

전략 최적화 방향

- 다양한 시장 환경에 대한 전략의 적응성을 높이기 위해 적응 가능한 지표 매개 변수를 도입합니다.

- 신호 신뢰성을 높이기 위해 트래픽 분석을 추가합니다.

- 동적 개발의 위험과 이익 대비 조정 장치

- 시장의 변동율 필터에 가입하여 높은 변동율 동안 거래 빈도를 조정합니다.

- 매개 변수 선택을 최적화하기 위해 기계 학습 알고리즘을 도입하는 것을 고려하십시오.

요약하다

이것은 고전적인 기술 분석 방법을 현대적인 양적 거래 철학과 결합한 전략이다. 다중 지표의 조합 사용으로 안정성을 보장하면서 높은 수익성을 추구한다. 전략의 확장성과 유연성은 다양한 시장 환경에 적합하지만 거래자가 신중하게 위험을 통제하고 매개 변수를 정기적으로 최적화해야 한다.

전략 소스 코드

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BTC Scalping Strategy with Risk-Reward 1:3", overlay=true)

// Heiken Ashi Candle Calculation

var float haOpen = na

haClose = (open + high + low + close) / 4

haOpen := na(haOpen[1]) ? (open + close) / 2 : (haOpen[1] + haClose[1]) / 2

haHigh = math.max(high, math.max(haOpen, haClose))

haLow = math.min(low, math.min(haOpen, haClose))

// Plot Heiken Ashi Candles

plotcandle(haOpen, haHigh, haLow, haClose, color=haClose >= haOpen ? color.green : color.red)

// Bollinger Bands Calculation

lengthBB = 20

src = close

mult = 2.0

basis = ta.sma(src, lengthBB)

dev = mult * ta.stdev(src, lengthBB)

upperBB = basis + dev

lowerBB = basis - dev

// Stochastic RSI Calculation (fixed parameters)

kLength = 14

dSmoothing = 3

stochRSI = ta.stoch(close, high, low, kLength)

// Average True Range (ATR) for stop loss and take profit

atrLength = 14

atrValue = ta.atr(atrLength)

// Entry conditions

longCondition = ta.crossover(close, lowerBB) and stochRSI < 20

shortCondition = ta.crossunder(close, upperBB) and stochRSI > 80

// Alerts and trade signals

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", "Long", profit=atrValue*3, loss=atrValue)

alert("Buy Signal Triggered", alert.freq_once_per_bar_close)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", "Short", profit=atrValue*3, loss=atrValue)

alert("Sell Signal Triggered", alert.freq_once_per_bar_close)