동적 이중 이동 평균 돌파구 거래 시스템

저자:차오장, 날짜: 2024-12-05 16:22:32태그:EMASMA크로스

전반적인 설명

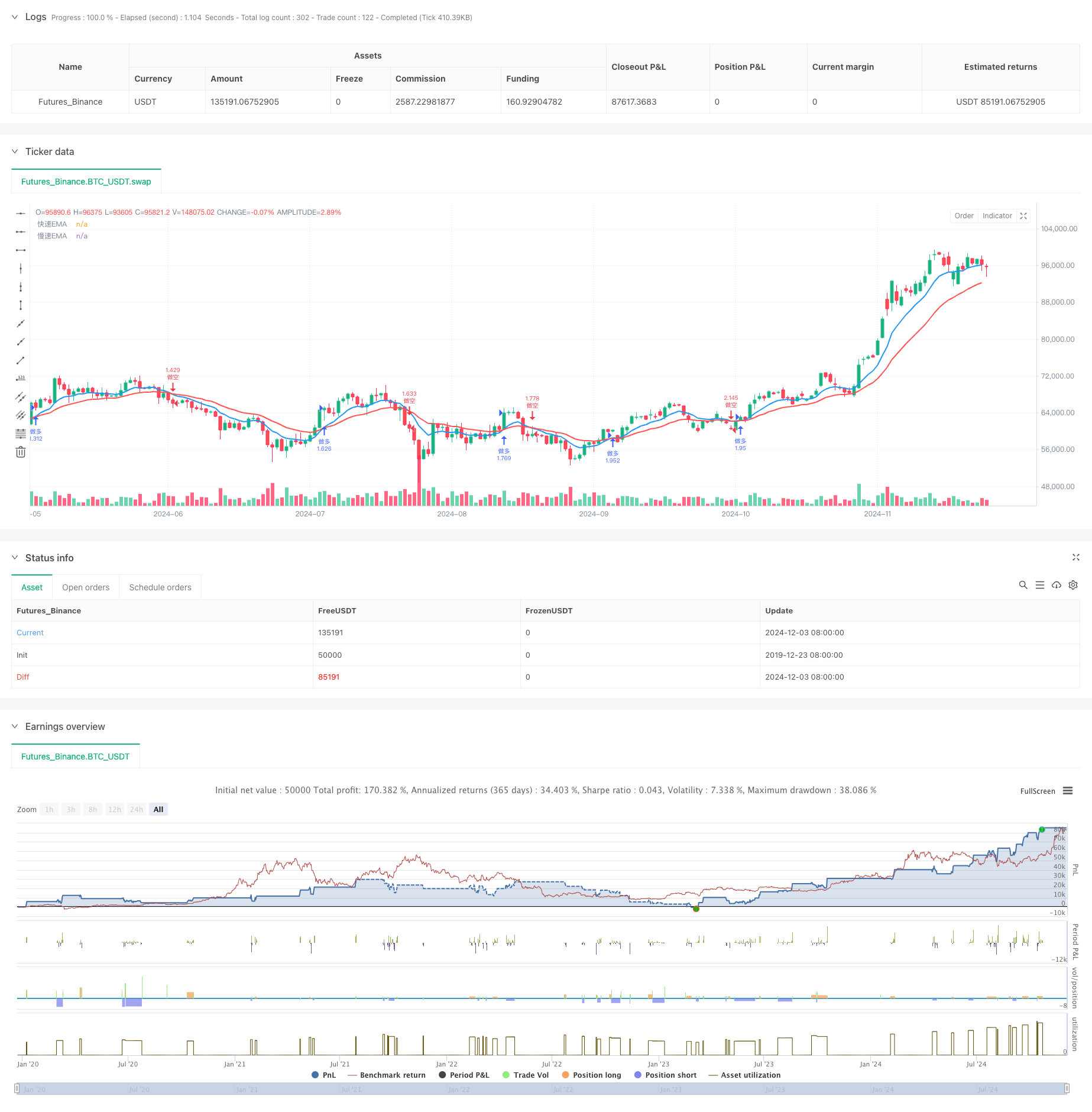

이 시스템은 이중 이동 평균 크로스오버를 기반으로 한 자동화된 거래 전략 시스템이다. 이 시스템은 9주기 및 21주기 기하급수적 이동 평균 (EMA) 을 핵심 지표로 활용하여 크로스오버를 통해 거래 신호를 생성한다. 스톱 로스 및 영업 관리와 함께 거래 신호와 주요 가격 수준을 표시하는 시각 인터페이스를 통합한다.

전략 원칙

이 전략은 빠른 EMA (9주기) 와 느린 EMA (21주기) 를 사용하여 거래 시스템을 구성합니다. 빠른 EMA가 느린 EMA를 넘을 때 긴 신호가 생성되며 빠른 EMA가 느린 EMA를 넘을 때 짧은 신호가 발생합니다. 시스템은 자동으로 각 거래에 대한 미리 설정된 비율에 따라 스톱 로스 및 영업 수준을 설정합니다. 포지션 사이징은 계정 자본의 100%로 기본 설정되어 비율 기반 접근 방식을 사용합니다.

전략적 장점

- 명확한 신호: 이동 평균 크로스오버를 명확하고 이해하기 쉬운 거래 신호로 사용합니다.

- 리스크 관리: 모든 거래에 대한 통합 스톱 로스 및 리프트 관리 시스템

- 시각 지원: 입시 시간, 가격, 스톱-러스 및 영리 수준을 표시하는 상표 표시를 제공합니다.

- 유연한 매개 변수: 다른 시장 조건에 적응하기 위해 EMA 기간 및 위험 관리 매개 변수를 조정할 수 있습니다.

- 완전 출구 메커니즘: 자동으로 포지션을 닫습니다.

전략 위험

- 부진 시장 위험: 부진 시장에서 빈번한 잘못된 파업 신호를 생성하여 연속적인 손실을 초래할 수 있습니다.

- 미끄러짐 위험: 높은 변동성 기간 동안 실제 실행 가격은 의도된 수준에서 벗어날 수 있습니다.

- 포지션 사이즈 리스크: 100%의 자금 할당이 실패하면 계좌가 과도한 위험에 노출될 수 있습니다.

- 신호 지연: EMA는 본질적으로 가격 동작에 지연하여 최적의 입구 지점을 놓치고 또는 지연된 출구를 유발할 수 있습니다.

- 단일 지표 의존성: 이동 평균 크로스오버에만 의존하면 다른 중요한 시장 정보를 무시할 수 있습니다.

최적화 방향

- 트렌드 확인 추가: 잘못된 신호를 필터하기 위해 ADX 또는 트렌드 강도 지표를 통합하는 것을 고려하십시오.

- 자금 관리 개선: 시장 변동성에 기반 한 동적 위치 크기를 추가

- 강화 된 스톱 손실 메커니즘: 수익을 더 잘 보호하기 위해 후속 스톱을 구현하는 것을 고려하십시오.

- 시장 환경 필터링: 불리한 조건에서 거래를 중단하기 위해 변동성 지표를 추가합니다.

- 신호 확인을 최적화: 부피 확인 또는 추가 기술 지표 추가를 고려하십시오.

요약

이것은 잘 설계된 논리적으로 건전한 이동 평균 크로스오버 전략 시스템이다. EMA 크로스오버 신호를 위험 관리 메커니즘과 결합함으로써 전략은 트렌딩 시장에서 이익을 얻을 수 있다. 내재적인 위험이 존재하지만 제안된 최적화는 전략의 안정성과 신뢰성을 더욱 향상시킬 수 있다. 이 전략은 중장기 트렌드를 추적하는 데 특히 적합하며 환자 거래자들에게 확실한 선택이다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//

// ██╗ █████╗ ██████╗ ██████╗ ██╗ ██╗ ██╗

// ██║ ██╔══██╗ ██╔═══██╗ ██╔══██╗ ██║ ██║ ██║

// ██║ ███████║ ██║ ██║ ██║ ██║ ██║ ██║ ██║

// ██║ ██╔══██║ ██║ ██║ ██║ ██║ ██║ ██║ ██║

// ███████╗ ██║ ██║ ╚██████╔╝ ██████╔╝ ╚██████╔╝ ██║

// ╚══════╝ ╚═╝ ╚═╝ ╚═════╝ ╚═════╝ ╚═════╝ ╚═╝

//

// BTC-EMA做多策略(5分钟确认版) - 作者:LAODUI

// 版本:2.0

// 最后更新:2024

// ═══════════════════════════════════════════════════════════════════════════

strategy("EMA Cross Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 添加策略参数设置

var showLabels = input.bool(true, "显示标签", group="显示设置")

var stopLossPercent = input.float(5.0, "止损百分比", minval=0.1, maxval=20.0, step=0.1, group="风险管理")

var takeProfitPercent = input.float(10.0, "止盈百分比", step=0.1, group="风险管理")

// EMA参数设置

var emaFastLength = input.int(9, "快速EMA周期", minval=1, maxval=200, group="EMA设置")

var emaSlowLength = input.int(21, "慢速EMA周期", minval=1, maxval=200, group="EMA设置")

// 计算EMA

ema_fast = ta.ema(close, emaFastLength)

ema_slow = ta.ema(close, emaSlowLength)

// 绘制EMA线

plot(ema_fast, "快速EMA", color=color.blue, linewidth=2)

plot(ema_slow, "慢速EMA", color=color.red, linewidth=2)

// 检测交叉

crossOver = ta.crossover(ema_fast, ema_slow)

crossUnder = ta.crossunder(ema_fast, ema_slow)

// 格式化时间显示 (UTC+8)

utc8Time = time + 8 * 60 * 60 * 1000

timeStr = str.format("{0,date,MM-dd HH:mm}", utc8Time)

// 计算止损止盈价格

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100)

// 交易逻辑

if crossOver

if strategy.position_size < 0

strategy.close("做空")

strategy.entry("做多", strategy.long)

if showLabels

label.new(bar_index, high, text="做多入场\n" + timeStr + "\n入场价: " + str.tostring(close) + "\n止损价: " + str.tostring(longStopLoss) + "\n止盈价: " + str.tostring(longTakeProfit), color=color.green, textcolor=color.white, style=label.style_label_down, yloc=yloc.abovebar)

if crossUnder

if strategy.position_size > 0

strategy.close("做多")

strategy.entry("做空", strategy.short)

if showLabels

label.new(bar_index, low, text="做空入场\n" + timeStr + "\n入场价: " + str.tostring(close) + "\n止损价: " + str.tostring(shortStopLoss) + "\n止盈价: " + str.tostring(shortTakeProfit), color=color.red, textcolor=color.white, style=label.style_label_up, yloc=yloc.belowbar)

// 设置止损止盈

if strategy.position_size > 0 // 多仓止损止盈

strategy.exit("多仓止损止盈", "做多", stop=longStopLoss, limit=longTakeProfit)

if strategy.position_size < 0 // 空仓止损止盈

strategy.exit("空仓止损止盈", "做空", stop=shortStopLoss, limit=shortTakeProfit)

관련

- 동적 이중 EMA 크로스오버 전략

- EMA, SMA, 이동 평균 크로스오버, 모멘텀 지표

- SSL 채널

- EMA5와 EMA13의 크로스오버 전략

- 지표: 웨브트렌드 오시레이터

- SMA 이중 이동 평균 크로스오버 전략

- 동적 취득 및 중단 손실 거래 전략 세 개의 연속 하락 촛불과 이동 평균에 기초

- 슈퍼 이동 평균 및 상단 크로스 오버 전략

- EMA의 크로스오버 모멘텀 스칼핑 전략

- 멀티 EMA 크로스오버 모멘텀 전략

더 많은

- 이중 EMA 크로스오버 모멘텀 트렌드 전략

- 다단계 ATR 거래 전략

- 듀얼 타임프레임 동적 지원 거래 시스템

- 전략에 따른 다기간 이동평균 및 RSI 모멘텀 크로스 트렌드

- 금융자산 MFI 기반 과잉판매구역 출구 및 신호 평균화 시스템

- 모멘텀 인디케이터와 멀티 EMA 크로스오버 거래 전략

- MACD-KDJ 결합된 마틴게일 피라미딩 양적 거래 전략

- 다중 패턴 인식 및 SR 레벨 거래 전략

- G 채널 및 EMA 트렌드 필터 거래 시스템

- 동적 스톱 로스 다 기간 RSI 트렌드 전략

- 다중 지표 크로스오버 모멘텀 트렌드 최적화 된 영업 및 중단 손실 시스템으로 전략을 따르는 것

- RSI 모멘텀 전략으로 삼각형 브레이크업

- 5개의 EMA RSI 트렌드를 따르는 동적 채널 거래 시스템

- 전략에 따른 적응형 가중 추세 (VIDYA 다중 지표 시스템)

- 증강된 이중 회전점 반전 거래 전략

- AO 다층 양적 트렌드 강화 전략

- DPO-EMA 트렌드 크로스오버 양적 전략 연구

- 스마트 리스크 관리와 함께 EMA-MACD 고주파 수치 전략

- 리스크 관리 시스템과 함께 멀티 EMA 트렌드 모멘텀 거래 전략

- 이동 평균 필터 (HBTS) 를 가진 역사적인 파격 트렌드 시스템