볼링거 밴드와 RSI를 기반으로 한 다차원 동적 브레이크오프 거래 시스템

저자:차오장, 날짜: 2024-12-05 17:32:23태그:BBRSISMARRRSLTP

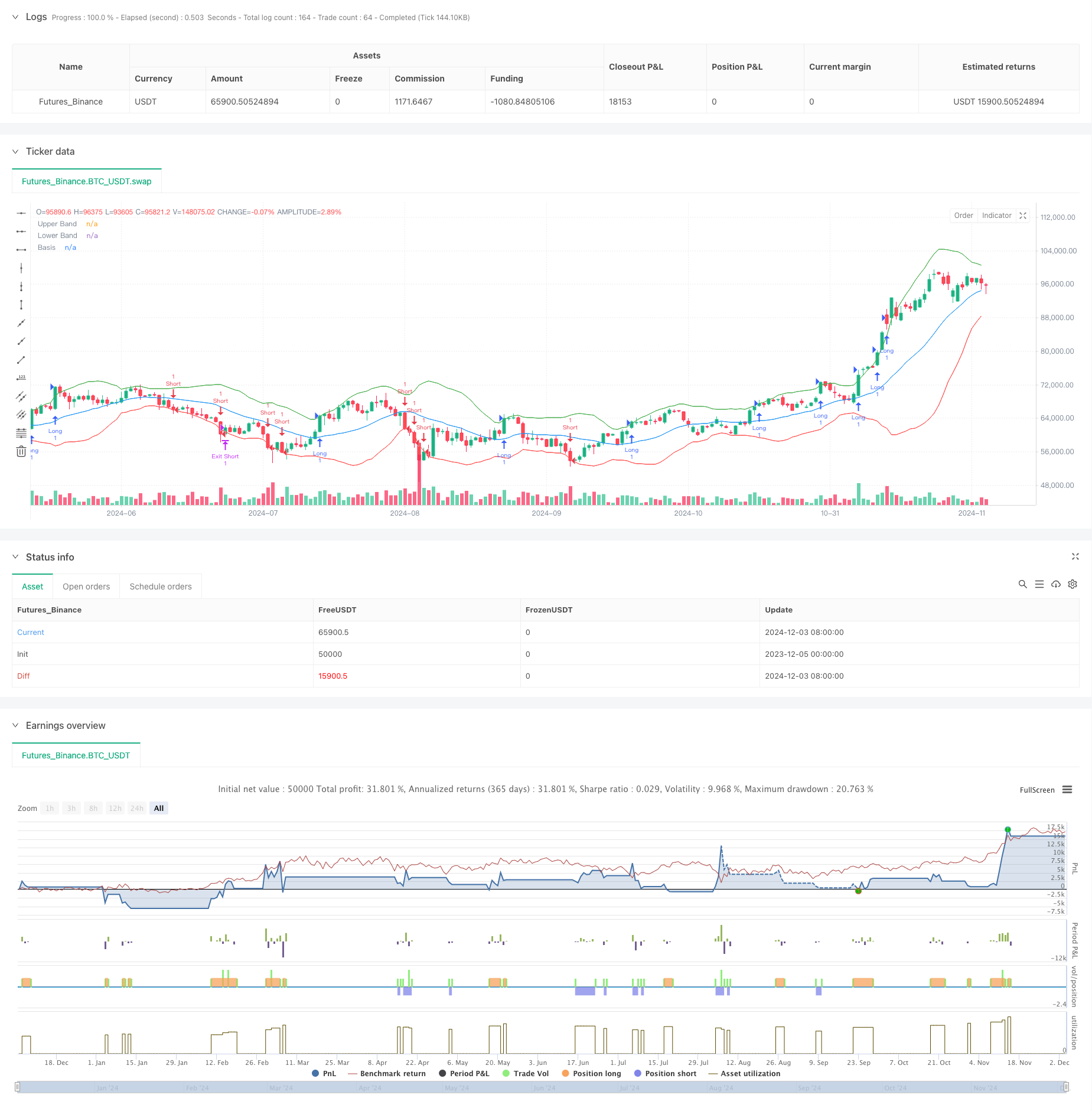

전반적인 설명

이 전략은 볼링거 밴드 및 RSI 지표에 기반한 동적 브레이크아웃 거래 시스템이다. 포괄적인 거래 결정 프레임워크를 구축하기 위해 볼링거 밴드 변동성 분석과 RSI 모멘텀 확인을 결합합니다. 이 전략은 다방향 무역 통제를 지원하며 시장 조건에 따라 긴, 짧은 또는 양방향 거래를 유연하게 선택할 수 있습니다. 시스템은 위험-상금 비율을 사용하여 각 거래의 스톱-손실 및 수익 목표를 정확하게 제어하여 체계적인 거래 관리를 달성합니다.

전략 원칙

전략의 핵심 원칙은 여러 신호 확인을 통해 높은 확률의 브레이크아웃 거래 기회를 식별하는 것입니다. 구체적으로: 1. 주요 브레이크 아웃 신호 지표로 볼링거 밴드를 사용하며, 가격이 밴드 이상 또는 아래로 넘어갈 때 거래 신호를 유발합니다. 2. RSI를 모멘텀 확인 지표로 포함하고, RSI 값이 브레이크오웃 방향을 지원하도록 요구합니다 (RSI> 50 상승 브레이크오웃, RSI<50 하락 브레이크오웃) 3. 트레이드_디렉션 매개 변수를 통해 거래 방향을 제어하여 시장 추세를 기반으로 한 일방적 또는 양방향적 거래의 선택을 허용합니다. 4. 고정 비율 스톱 로스 (2%) 및 동적 위험 보상 비율 (2: 1 기본) 을 채택하여 각 거래에 대한 위험과 보상을 관리합니다. 5. 진입, 중지 손실 및 수익 취득의 정확한 통제를 포함하여 완전한 위치 관리 메커니즘을 설정합니다.

전략적 장점

- 높은 신호 신뢰성: 볼링거 밴드 및 RSI를 통해 이중 확인이 거래 신호 신뢰성을 크게 향상시킵니다.

- 유연한 방향 제어: 시장 환경에 따라 자유롭게 거래 방향을 선택할 수 있으며, 강한 적응력을 보여줍니다.

- 포괄적 리스크 관리: 고정 스톱 로스 비율과 조정 가능한 리스크 보상 비율을 사용하여 체계적인 리스크 통제를 달성합니다.

- 매개 변수 최적화 잠재력: 볼린거 대역 길이가, 곱셈자, RSI 설정과 같은 주요 매개 변수는 시장 특성에 따라 최적화 될 수 있습니다.

- 명확한 전략 논리: 명확한 브레이크 아웃 조건, 간단하고 직관적인 거래 규칙, 이해하기 쉽고 실행하기 쉽습니다

전략 위험

- 거짓 파업 위험: 다양한 시장에서 거짓 파업 신호를 생성하여 연속 손실을 초래할 수 있습니다.

- 고정 스톱 로스 위험: 2% 고정 스톱 로스는 모든 시장 환경에 적합하지 않을 수 있습니다.

- 매개 변수 의존성: 전략의 효과는 매개 변수 설정에 크게 달려 있습니다. 다른 시장에는 다른 매개 변수가 필요할 수 있습니다.

- 트렌드 의존성: 전략은 명확한 트렌드가 없는 시장에서 낮은 성과를 낼 수 있습니다.

- 미끄러짐 위험: 높은 변동성 중 실제 실행 가격은 신호 가격과 크게 다를 수 있습니다.

전략 최적화 방향

- 볼륨 확인을 포함: 신호 신뢰성을 향상시키기 위해 브레이크아웃 신호에 볼륨 필터를 추가

- 트렌드 필터를 추가: 다양한 시장에서 빈번한 거래를 피하기 위해 ADX와 같은 트렌드 지표를 포함

- 동적 스톱 로스 설정: ATR 같은 변동성 지표에 따라 동적으로 스톱 로스 거리를 조정합니다.

- 출구 메커니즘을 개선합니다. 고정된 위험/이익 비율 외에도 후속 중지와 같은 유연한 출구 방법을 추가합니다.

- 시장 환경 분류: 다른 시장 조건에서 다른 매개 변수를 사용하기 위해 시장 상태 평가 모듈을 추가합니다.

결론

이것은 명확한 논리를 가진 잘 설계된 브레이크아웃 거래 전략이다. 여러 신호 확인 및 포괄적인 위험 관리 메커니즘을 통해 전략은 좋은 실용성을 보여줍니다. 한편, 전략은 풍부한 최적화 잠재력을 제공하며 거래 도구 및 시장 환경에 따라 특별히 개선 될 수 있습니다. 라이브 거래 전에 철저한 매개 변수 최적화 및 백테스팅을 수행하는 것이 좋습니다.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy with Direction Control", overlay=true)

// === Input Parameters ===

length = input(20, title="Bollinger Bands Length")

src = close

mult = input(2.0, title="Bollinger Bands Multiplier")

rsi_length = input(14, title="RSI Length")

rsi_midline = input(50, title="RSI Midline")

risk_reward_ratio = input(2.0, title="Risk/Reward Ratio")

// === Trade Direction Option ===

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// === Bollinger Bands Calculation ===

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper_band = basis + dev

lower_band = basis - dev

// === RSI Calculation ===

rsi_val = ta.rsi(src, rsi_length)

// === Breakout Conditions ===

// Long: Prijs sluit boven de bovenste Bollinger Band en RSI > RSI Midline

long_condition = close > upper_band and rsi_val > rsi_midline and (trade_direction == "Long" or trade_direction == "Both")

// Short: Prijs sluit onder de onderste Bollinger Band en RSI < RSI Midline

short_condition = close < lower_band and rsi_val < rsi_midline and (trade_direction == "Short" or trade_direction == "Both")

// === Entry Prices ===

var float entry_price_long = na

var float entry_price_short = na

if (long_condition)

entry_price_long := close

strategy.entry("Long", strategy.long, when=long_condition)

if (short_condition)

entry_price_short := close

strategy.entry("Short", strategy.short, when=short_condition)

// === Stop-Loss and Take-Profit ===

long_stop_loss = entry_price_long * 0.98 // 2% onder instapprijs

long_take_profit = entry_price_long * (1 + (0.02 * risk_reward_ratio))

short_stop_loss = entry_price_short * 1.02 // 2% boven instapprijs

short_take_profit = entry_price_short * (1 - (0.02 * risk_reward_ratio))

if (strategy.position_size > 0) // Long Positie

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

if (strategy.position_size < 0) // Short Positie

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

- 높은 승률 트렌드는 반전 거래 전략을 의미합니다.

- 멀티 타겟 지능형 볼륨 모멘텀 거래 전략

- 이중 이동 평균 트렌드 RSI 필터와 전략에 따라

- 이중 이동 평균-RSI 시너지 옵션 양적 거래 전략

- RSI와 이동 평균의 결합된 양적 거래 전략에 따른 경향

- RSI 트렌드 모멘텀 추적 전략과 이동 평균 크로스오버

- 동적 ATR Stop-Loss RSI 과잉 매출 리바운드 양적 전략

- 다중 지표 동적 거래 전략

- 동적 이중 기술 지표 초판-초입 확인 거래 전략

- RSI 필터와 OBV-SMA 크로스오버 다차원 모멘텀 거래 전략

- 리스크-보상 타겟팅 전략과 함께 고급 동적 후속 정지

- 선진 단장 동적 트렌드 라인 브레이크 전략

- 볼링거 밴드 및 ATR를 기반으로 한 다단계 지능형 동적 트레일링 스톱 전략

- 동적 이중 EMA 크로스오버 전략

- 볼링거 밴드 및 RSI 결합 동적 거래 전략

- RSI-ATR 모멘텀 변동성 결합 거래 전략

- 이중 EMA 트렌드 추후 전략과 제한 구매 입점

- 멀티 전략 기술 분석 거래 시스템

- 다중 시간 프레임 결합 된 촛불 패턴 인식 거래 전략

- 트리플 볼링거 밴드는 양적 거래 전략에 따라 트렌드를 감지합니다.

- RSI 평균 반전 브레이크업 전략

- 이중 EMA 크로스오버 모멘텀 트렌드 전략

- 다단계 ATR 거래 전략

- 듀얼 타임프레임 동적 지원 거래 시스템

- 전략에 따른 다기간 이동평균 및 RSI 모멘텀 크로스 트렌드

- 금융자산 MFI 기반 과잉판매구역 출구 및 신호 평균화 시스템

- 모멘텀 인디케이터와 멀티 EMA 크로스오버 거래 전략

- MACD-KDJ 결합된 마틴게일 피라미딩 양적 거래 전략

- 다중 패턴 인식 및 SR 레벨 거래 전략

- G 채널 및 EMA 트렌드 필터 거래 시스템