다중 시간 프레임 트렌드 동적 ATR 추적 전략

저자:차오장, 날짜: 2024-12-12 16:24:49태그:EMARSIMACDATR

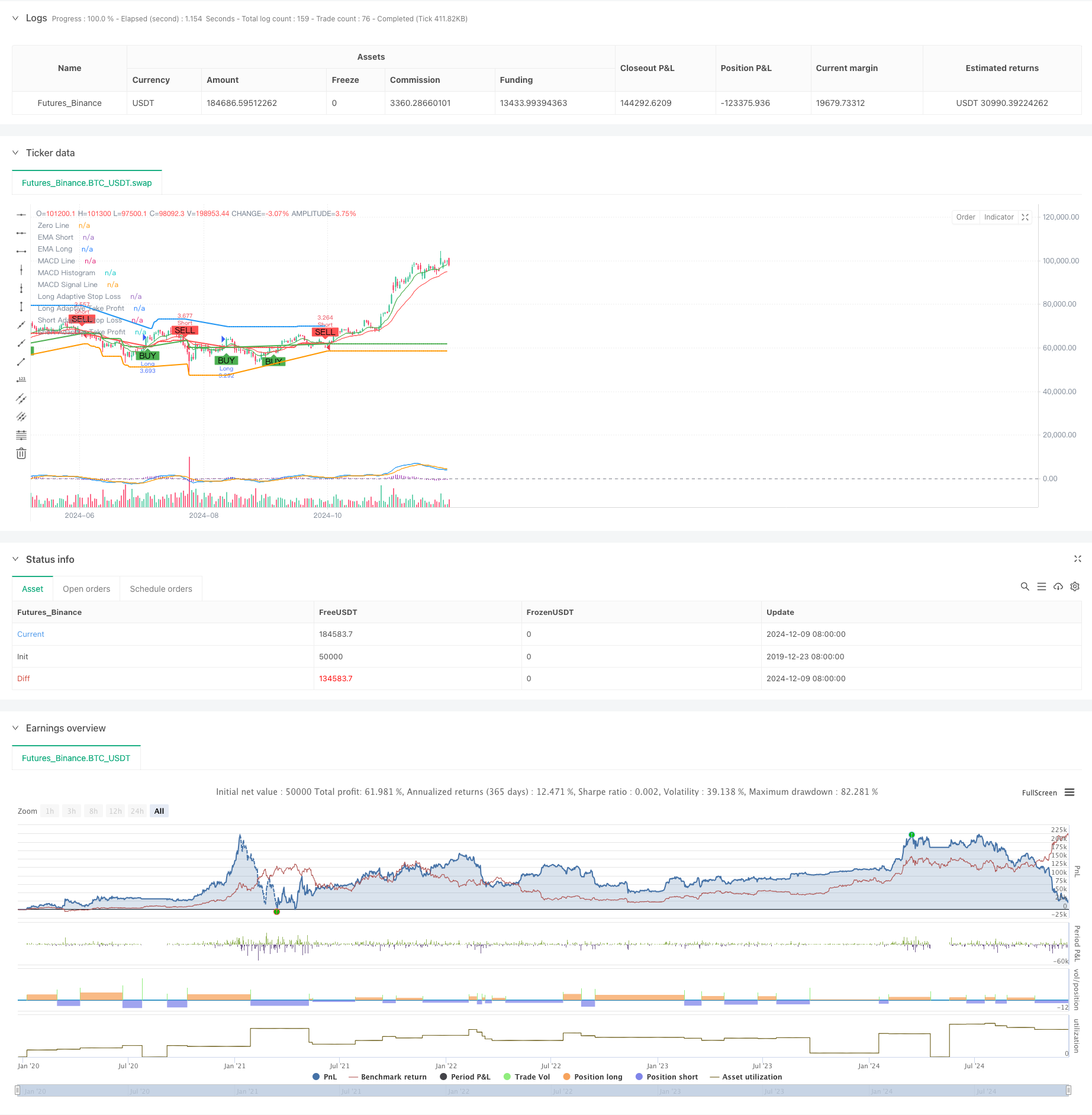

전반적인 설명

이 전략은 여러 가지 기술적 지표를 결합한 적응 트렌드 다음 시스템이다. 다중 타임프레임 분석 및 스톱 로스 및 트레이프 레벨의 동적 조정을 통해 거래 성능을 최적화한다. 전략의 핵심은 트렌드를 식별하기 위해 이동 평균 시스템, 트렌드 강도를 확인하기 위해 RSI와 MACD, 동적 위험 관리 매개 변수 조정을위한 ATR을 사용합니다.

전략 원칙

이 전략은 트레이딩을 위해 세 가지 검증 메커니즘을 사용합니다: 1) 트렌드 방향은 빠른 / 느린 EMA 크로스오버에 의해 결정됩니다. 2) 트레이딩 신호는 RSI 과잉 구매 / 과잉 판매 수준과 MACD 트렌드 확인을 사용하여 필터링됩니다. 3) 트렌드 확인을 위해 더 높은 시간 프레임 EMA가 통합됩니다. 위험 통제를 위해 전략은 적응적 위치 관리를 달성하여 ATR에 기반한 스톱 로스 및 수익 목표를 동적으로 조정합니다. 시장 변동성이 증가하면 시스템이 자동으로 스톱 로스 및 수익 공간을 확장합니다. 시장이 안정되면 이러한 매개 변수는 승률을 개선하기 위해 좁아집니다.

전략적 장점

- 다차원 신호 확인 메커니즘은 거래 정확성을 크게 향상시킵니다.

- 적응 가능한 스톱 로스 및 취리 설정은 다른 시장 환경에 더 잘 적응합니다.

- 더 높은 시간 프레임 트렌드 확인은 거짓 파업 위험을 효과적으로 줄입니다.

- 포괄적 인 경보 시스템은 거래 기회와 위험 통제를 신속히 파악하는 데 도움이 됩니다.

- 유연한 거래 방향 설정은 다른 거래 선호도에 대한 전략 적응을 허용합니다

전략 위험

- 여러 가지 확인 메커니즘은 빠른 시장 변화에서 기회를 놓칠 수 있습니다.

- 매우 변동적인 시장에서 동적 스톱 로스는 조기에 시작될 수 있습니다.

- 범위에 묶인 시장에서 잘못된 신호가 자주 발생할 수 있습니다.

- 매개 변수 최적화 과정에서 과도한 부착 위험

- 다중 시간 프레임 분석은 다른 시간 프레임에서 충돌 신호를 생성 할 수 있습니다.

최적화 방향

- 신호 신뢰성을 향상시키기 위해 보조 확인으로 부피 표시기를 포함합니다.

- 진입 시기를 최적화하기 위해 양적 트렌드 강도 점수 시스템을 개발

- 전략 안정성을 높이기 위해 적응적 매개 변수 최적화 메커니즘을 구현

- 다른 시장에 다른 매개 변수를 적용하기 위해 시장 환경 분류 시스템을 추가

- 신호 강도에 따라 위치 크기를 조정하는 동적 위치 관리 시스템을 개발

요약

이것은 다단계 검증 메커니즘과 역동적 리스크 관리를 통해 포괄적인 거래 솔루션을 제공하는 엄격하게 설계된 트렌드 다음 시스템입니다. 전략의 핵심 강점은 적응력과 리스크 제어 능력에 있습니다. 그러나 실행 중에 매개 변수 최적화 및 시장 환경 매칭에주의를 기울여야합니다. 지속적인 최적화 및 정제로 인해이 전략은 다른 시장 환경에서 안정적인 성능을 유지할 수 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

관련

- 다중 지표 높은 레버리지 단기 거래 전략

- 다중 지표 포괄적 추진력 거래 전략

- RSI/MACD/ATR과 함께 강화된 EMA 크로스오버 전략

- MACD 밸리 탐지기 전략

- 다중 시간 프레임 시장 추진력 교차 전략

- 동적 위험 관리 전략에 따른 다중 지표 트렌드

- EMA/MACD/RSI 크로스오버 전략

- 이중 EMA 트렌드 모멘텀 거래 전략

- 골든 모멘텀 캡처 전략: 멀티 타임프레임 기하급수적 이동 평균 크로스오버 시스템

- 다중 EMA 트렌드 동적 ATR 목표와 함께 전략에 따라

더 많은

- 다중 평형 가격 추세 및 역전 거래 전략

- 동적 변동성 지수 (VIDYA) 는 ATR 트렌드를 따르는 역전 전략과 함께

- RSI, MACD 및 볼륨에 기초한 다중 지표 적응 거래 전략

- 가격 패턴에 기반 한 이중 하위 및 상위 자동 거래 전략

- 동적 ATR 트렌드 지원 브레이크에 기반한 전략을 따릅니다.

- 다중 이동 평균 및 스토카스틱 오시레이터 크로스오버 양적 전략

- 적응 트렌드 추적 및 역전 탐지 전략: ZigZag 및 Aroon 지표에 기반한 양적 거래 시스템

- 볼링거 밴드, 피보나치, MACD 및 RSI와 함께 다중 지표 시너지 트레이딩 전략

- 평균 반전 볼링거 밴드 달러-비용 평균화 투자 전략

- 다차원 금 금요일 이상성 전략 분석 시스템

- RSI 트렌드 모멘텀 추적 전략과 이동 평균 크로스오버

- 동적 ATR 기반 트래일링 스톱 거래 전략

- MACD-RSI 이중 확인 거래 전략에 따른 동력 추세

- 골든 크로스 최적화 시스템으로 동적 피보트 포인트

- 볼링거 밴드 및 ATR 동적 스톱 로스 전략에 따른 다중 지표 트렌드

- ATR의 다기 거래 전략에 따른 역동적 동향

- 다중 지표 트렌드 동적 채널 및 이동 평균 거래 시스템과 함께 전략에 따라

- SMMA 확인과 함께 다중 EMA 트렌드 다음 전략

- 모멘텀 분석 전략과 함께 멀티 지표 트렌드 거래 시스템

- 트렌드를 따르는 클라우드 모멘텀 디버전스 전략