평균 반전 볼링거 밴드 달러-비용 평균화 투자 전략

저자:차오장, 날짜: 2024-12-12 17:17:15태그:BBDCAEMASMA

전반적인 설명

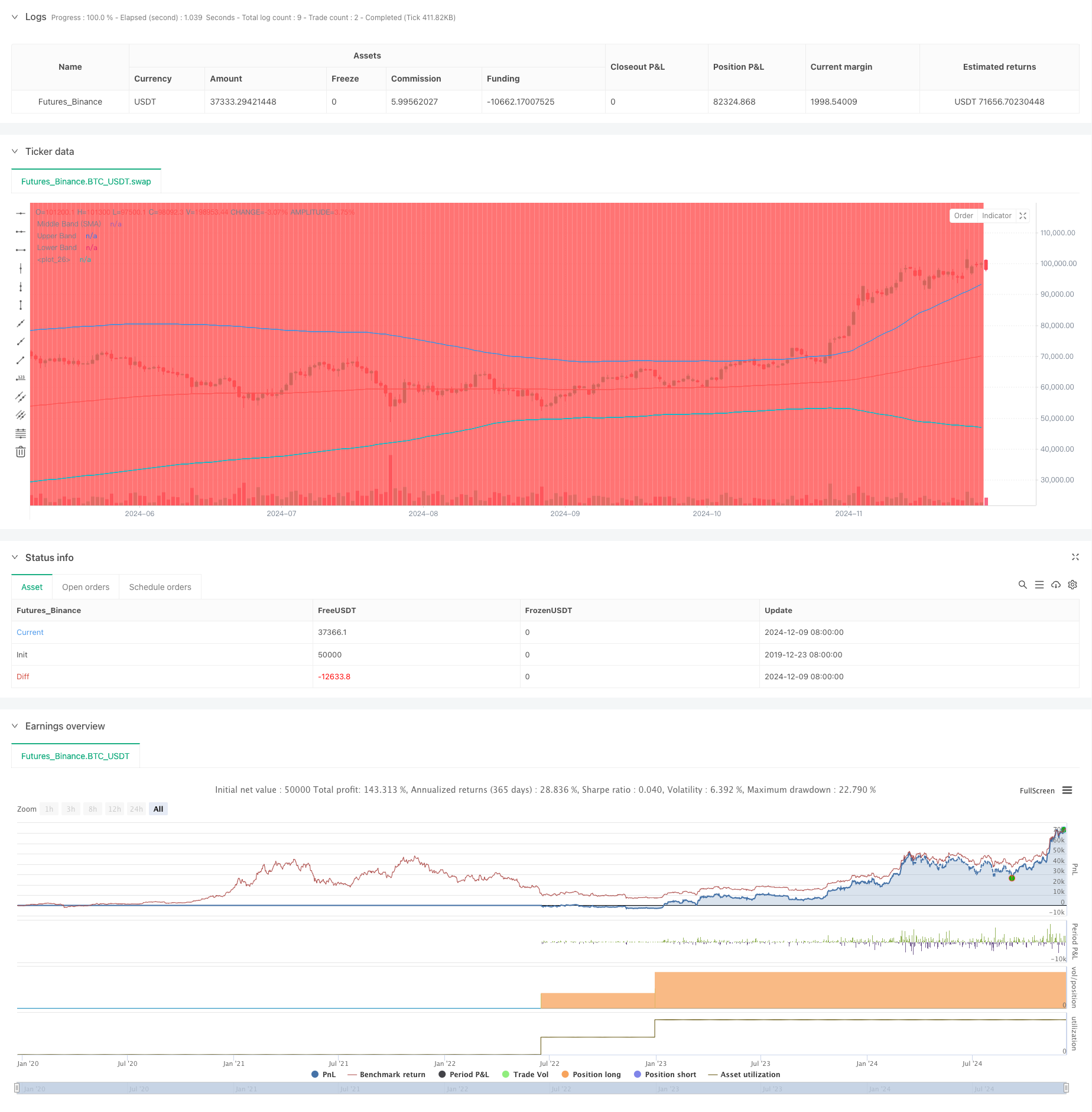

이 전략은 달러 비용 평균 (DCA) 와 볼링거 밴드 기술 지표를 결합한 지능형 투자 접근법이다. 평균 회전 원칙을 활용하여 가격 인하 시 체계적으로 포지션을 구축합니다. 핵심 메커니즘은 가격이 낮은 볼링거 밴드 아래로 넘어갈 때 고정 금액 구매를 실행하여 시장 수정 중에 더 나은 입시 가격을 달성하는 것을 목표로합니다.

전략 원칙

이 전략은 세 가지 기본 기둥에 기반한다: 1) 정해진 금액의 정기적 투자로 시간 위험을 줄이는 달러-비용 평균화 (Dollar-Cost Averaging), 2) 가격이 궁극적으로 역사적 평균으로 돌아갈 것이라고 가정하는 평균 반전 이론, 3) 과잉 구매 및 과잉 판매 구역을 식별하는 볼링거 밴드 지표. 가격이 하위 대역 아래로 넘어갈 때 구매 신호가 발생하며, 구매 양은 설정된 투자 금액을 현재 가격으로 나누어서 결정된다. 이 전략은 상위 및 하위 대역을 정의하기 위해 2의 표준편차 배수와 함께 200 기간 EMA를 중간 대역으로 사용한다.

전략적 장점

- 시간적 위험 감소 - 주관적 판단보다는 체계적인 구매가 인간 오류를 줄입니다.

- 소액액액액액액액액액액액액액액액액액액액

- 유연한 매개 변수 - 조정 가능한 볼링거 대역 매개 변수 및 다른 시장 조건에 대한 투자 금액

- 명확한 출입/출입 규칙 - 기술적 지표에 기초한 객관적 신호

- 자동 실행 - 수동 개입이 필요없고 감정 거래를 피합니다.

전략 위험

- 평균 회전 실패 위험 - 트렌드 시장에서 잘못된 신호를 생성할 수 있습니다.

- 소정의 적립자본이 적립되지 않은 경우

- 매개 변수 최적화 위험 - 과도한 최적화는 전략 실패로 이어질 수 있습니다.

- 시장 환경 의존성 - 매우 변동적인 시장에서 실적이 저하될 수 있습니다. 엄격한 자본 관리 규칙을 적용하고 이러한 위험을 관리하기 위해 전략 성과를 정기적으로 평가하는 것이 좋습니다.

전략 최적화 방향

- 강한 트렌드에서 트렌드 반대 작전을 피하기 위해 트렌드 필터를 포함

- 여러 시간 프레임 확인 메커니즘을 추가

- 변동성 기반 포지션 사이징으로 자본 관리 시스템을 최적화

- 이윤을 취득하는 메커니즘을 구현합니다.

- 신호 신뢰성을 향상시키기 위해 다른 기술적 지표와 결합하는 것을 고려하십시오.

요약

이 전략은 기술적 분석과 체계적인 투자 방법을 결합한 강력한 전략이다. 위험 감소를 위해 달러-비용 평균을 구현하면서 과판 기회를 식별하기 위해 볼링거 밴드를 사용합니다. 성공의 열쇠는 적절한 매개 변수 설정과 엄격한 실행 규율에 있습니다. 위험이 존재하지만 지속적인 최적화와 위험 관리는 전략의 안정성을 향상시킬 수 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DCA Strategy with Mean Reversion and Bollinger Band", overlay=true) // Define the strategy name and set overlay=true to display on the main chart

// Inputs for investment amount and dates

investment_amount = input.float(10000, title="Investment Amount (USD)", tooltip="Amount to be invested in each buy order (in USD)") // Amount to invest in each buy order

open_date = input(timestamp("2024-01-01 00:00:00"), title="Open All Positions On", tooltip="Date when to start opening positions for DCA strategy") // Date to start opening positions

close_date = input(timestamp("2024-08-04 00:00:00"), title="Close All Positions On", tooltip="Date when to close all open positions for DCA strategy") // Date to close all positions

// Bollinger Band parameters

source = input.source(title="Source", defval=close, group="Bollinger Band Parameter", tooltip="The price source to calculate the Bollinger Bands (e.g., closing price)") // Source of price for calculating Bollinger Bands (e.g., closing price)

length = input.int(200, minval=1, title='Period', group="Bollinger Band Parameter", tooltip="Period for the Bollinger Band calculation (e.g., 200-period moving average)") // Period for calculating the Bollinger Bands (e.g., 200-period moving average)

mult = input.float(2, minval=0.1, maxval=50, step=0.1, title='Standard Deviation', group="Bollinger Band Parameter", tooltip="Multiplier for the standard deviation to define the upper and lower bands") // Multiplier for the standard deviation to calculate the upper and lower bands

// Timeframe selection for Bollinger Bands

tf = input.timeframe(title="Bollinger Band Timeframe", defval="240", group="Bollinger Band Parameter", tooltip="The timeframe used to calculate the Bollinger Bands (e.g., 4-hour chart)") // Timeframe for calculating the Bollinger Bands (e.g., 4-hour chart)

// Calculate BB for the chosen timeframe using security

[basis, bb_dev] = request.security(syminfo.tickerid, tf, [ta.ema(source, length), mult * ta.stdev(source, length)]) // Calculate Basis (EMA) and standard deviation for the chosen timeframe

upper = basis + bb_dev // Calculate the Upper Band by adding the standard deviation to the Basis

lower = basis - bb_dev // Calculate the Lower Band by subtracting the standard deviation from the Basis

// Plot Bollinger Bands

plot(basis, color=color.red, title="Middle Band (SMA)") // Plot the middle band (Basis, EMA) in red

plot(upper, color=color.blue, title="Upper Band") // Plot the Upper Band in blue

plot(lower, color=color.blue, title="Lower Band") // Plot the Lower Band in blue

fill(plot(upper), plot(lower), color=color.blue, transp=90) // Fill the area between Upper and Lower Bands with blue color at 90% transparency

// Define buy condition based on Bollinger Band

buy_condition = ta.crossunder(source, lower) // Define the buy condition when the price crosses under the Lower Band (Mean Reversion strategy)

// Execute buy orders on the Bollinger Band Mean Reversion condition

if (buy_condition ) // Check if the buy condition is true and time is within the open and close date range

strategy.order("DCA Buy", strategy.long, qty=investment_amount / close) // Execute the buy order with the specified investment amount

// Close all positions on the specified date

if (time >= close_date) // Check if the current time is after the close date

strategy.close_all() // Close all open positions

// Track the background color state

var color bgColor = na // Initialize a variable to store the background color (set to 'na' initially)

// Update background color based on conditions

if close > upper // If the close price is above the Upper Band

bgColor := color.red // Set the background color to red

else if close < lower // If the close price is below the Lower Band

bgColor := color.green // Set the background color to green

// Apply the background color

bgcolor(bgColor, transp=90, title="Background Color Based on Bollinger Bands") // Set the background color based on the determined condition with 90% transparency

// Postscript:

// 1. Once you have set the "Investment Amount (USD)" in the input box, proceed with additional configuration.

// Go to "Properties" and adjust the "Initial Capital" value by calculating it as "Total Closed Trades" multiplied by "Investment Amount (USD)"

// to ensure the backtest results are aligned correctly with the actual investment values.

//

// Example:

// Investment Amount (USD) = 100 USD

// Total Closed Trades = 10

// Initial Capital = 10 x 100 = 1,000 USD

// Investment Amount (USD) = 200 USD

// Total Closed Trades = 24

// Initial Capital = 24 x 200 = 4,800 USD

관련

- 볼링거 밴드 및 기하급수적인 이동 평균 크로스오버 거래 전략

- 웨이브트렌드 대폭 과판 리바운드 그리드 거래 전략

- MACD BB 브레이크업 전략

- 볼링거 밴드 및 EMA 트렌드 다음 전략

- 볼링거 밴드 및 RSI를 기반으로 한 동적 비용 평균화 전략 시스템

- 양적 추진력과 컨버전스-디버전스에 기초한 다기간에 통일된 전략

- 다중 지표 포괄적 거래 전략: 모멘텀, 과잉 구매 / 과잉 판매 및 변동성의 완벽한 조합

- 강화된 볼링거 평균 역전 양적 전략

- 양적 전략에 따른 볼링거 밴드 동력 추세

- 멀티테크니컬 인디케이터 시너지 거래 시스템

더 많은

- 전략에 따른 다중 이동 평균 트렌드 - EMA와 SMA 지표에 기반한 장기 투자 신호 시스템

- 월간 이동 평균 필터 추세와 함께 역사적인 높은 돌파구 전략에 따라

- 다중 평형 가격 추세 및 역전 거래 전략

- 동적 변동성 지수 (VIDYA) 는 ATR 트렌드를 따르는 역전 전략과 함께

- RSI, MACD 및 볼륨에 기초한 다중 지표 적응 거래 전략

- 가격 패턴에 기반 한 이중 하위 및 상위 자동 거래 전략

- 동적 ATR 트렌드 지원 브레이크에 기반한 전략을 따릅니다.

- 다중 이동 평균 및 스토카스틱 오시레이터 크로스오버 양적 전략

- 적응 트렌드 추적 및 역전 탐지 전략: ZigZag 및 Aroon 지표에 기반한 양적 거래 시스템

- 볼링거 밴드, 피보나치, MACD 및 RSI와 함께 다중 지표 시너지 트레이딩 전략

- 다차원 금 금요일 이상성 전략 분석 시스템

- 다중 시간 프레임 트렌드 동적 ATR 추적 전략

- RSI 트렌드 모멘텀 추적 전략과 이동 평균 크로스오버

- 동적 ATR 기반 트래일링 스톱 거래 전략

- MACD-RSI 이중 확인 거래 전략에 따른 동력 추세

- 골든 크로스 최적화 시스템으로 동적 피보트 포인트

- 볼링거 밴드 및 ATR 동적 스톱 로스 전략에 따른 다중 지표 트렌드

- ATR의 다기 거래 전략에 따른 역동적 동향

- 다중 지표 트렌드 동적 채널 및 이동 평균 거래 시스템과 함께 전략에 따라

- SMMA 확인과 함께 다중 EMA 트렌드 다음 전략