다중 지표 트렌드 크로싱 전략: 황소 시장 지원 밴드 거래 시스템

저자:차오장, 날짜: 2024-12-27 14:35:53태그:SMABMSBEMA

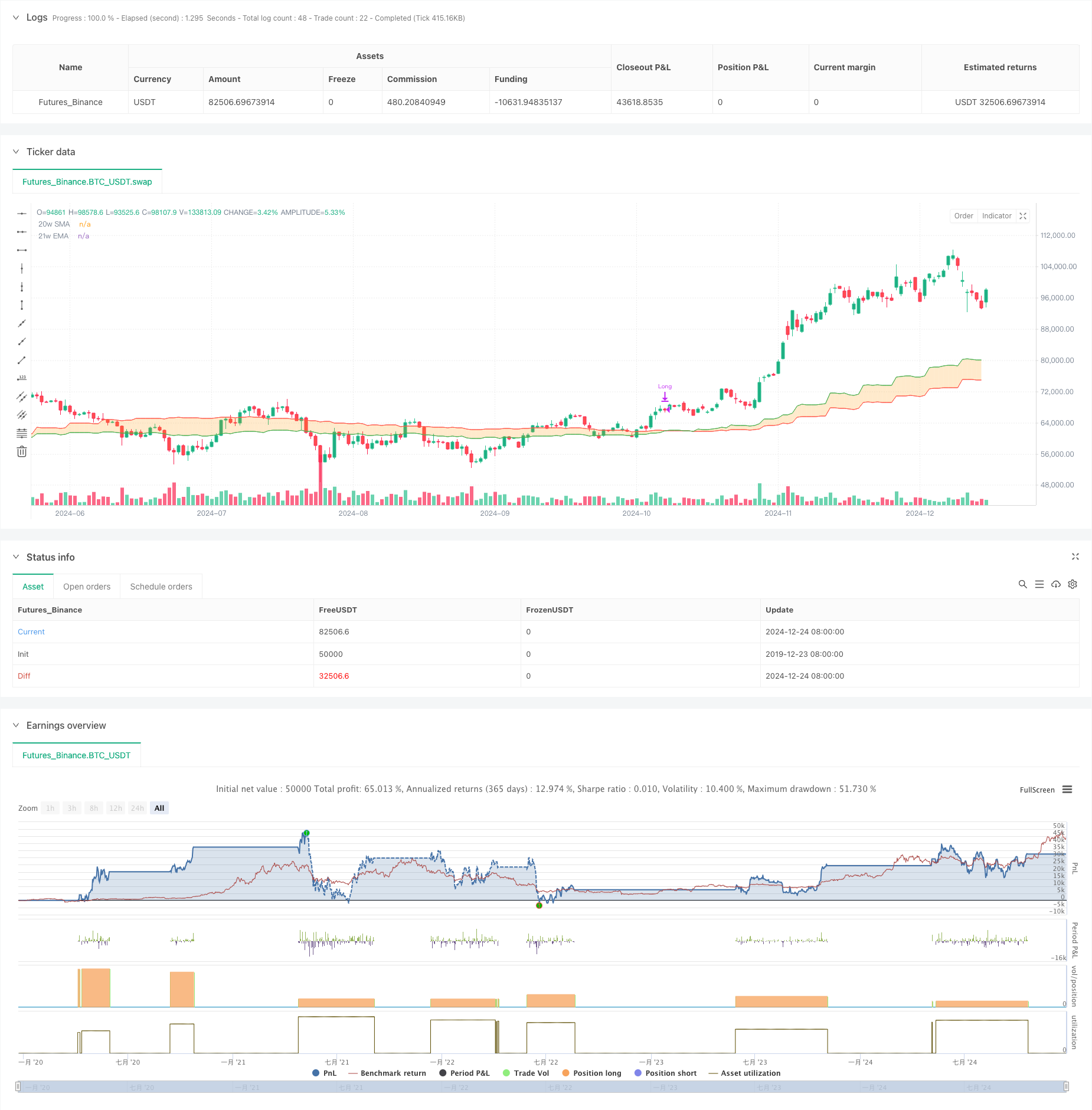

전반적인 설명

이 전략은 황소시장 지원 대역을 기반으로하는 트렌드를 따르는 거래 시스템이다. 주로 20주 간 단순 이동 평균 (SMA) 과 21주 간 기하급수 이동 평균 (EMA) 사이의 교차 신호를 사용하여 시장 트렌드 방향을 결정하고 거래 결정을 내린다. 이 전략은 이동 평균이 상향으로 넘어가면 긴 신호를 생성하고 상향으로 넘어가면 종료하여 중장기 트렌드 기회를 포착하는 것을 목표로 한다.

전략 원칙

이 전략의 핵심 논리는 시장 트렌드를 판단하기 위해 20 주 SMA와 21 주 EMA의 상대적 위치를 모니터링하는 것입니다. 단기 평균 (20 주 SMA) 이 장기 평균 (21 주 EMA) 이상으로 떨어지면 잠재적인 상승 추세를 나타내고 긴 포지션 입력을 유발합니다. 단기 평균이 장기 평균 이하로 떨어지면 상승 추세가 잠재적으로 종료되고 포지션 폐쇄를 유발합니다. 이 전략은 0.1%의 거래 수수료와 3 기초 지점의 미끄러짐으로 주식 위치 관리의 %_of_equity를 사용합니다.

전략적 장점

- 강한 트렌드를 따르는: 단기 시장 소음을 필터하고 중장기 트렌드 기회를 포착하기 위해 주간 시간 프레임 이동 평균 크로스오버를 사용합니다.

- 합리적인 리스크 제어: 동적 이동 평균을 적시에 시장에서 빠져나가는 스톱 로스 기준으로 사용합니다.

- 과학적 매개 변수 설정: 20주 및 21주 매개 변수는 과도한 지연 없이 신호 안정성을 보장합니다.

- 명확한 실행 논리: 입력 및 출력 신호는 명시적이며 주관적 판단을 제거합니다.

- 유연한 자본 관리: 계좌 자금에 기초한 위치 크기를 지원하여 역동적인 위치 조정

전략 위험

- 유행 시장에서 효과적이지 않습니다. 유행 시장에서 빈번한 크로스오버가 잘못된 브레이크와 연속적인 손실을 초래할 수 있습니다.

- 중요한 미끄러짐 영향: 주간 시간 프레임 거래는 실제 거래에서 상당한 미끄러짐에 직면 할 수 있습니다.

- 지연된 입력 시간: 이동 평균 크로스오버 신호는 본질적으로 지연하고 최적의 입력 포인트를 놓칠 수 있습니다.

- 적당한 마취 통제: 스톱 로스를 위해 이동 평균 크로스오버에만 의존하면 큰 마취로 이어질 수 있습니다.

- 높은 자본 요구: 주간 시간 프레임 거래는 상당한 자본과 심리적 회복력을 요구합니다.

최적화 방향

- 필터링 지표 추가: 트렌드를 확인하고 신호 신뢰성을 향상시키기 위해 RSI, MACD 등을 포함합니다.

- 스톱 로스 메커니즘을 최적화: 위험 통제를 강화하기 위해 ATR 지표를 사용하여 동적 스톱 로스를 구현합니다.

- 포지션 관리 개선: 시장 변동성에 따라 포지션 크기를 동적으로 조정

- 트렌드 필터링 추가: 주요 트렌드 방향으로만 거래에 장기 트렌드 판단을 도입

- 거래 실행을 강화합니다. 미끄러짐의 영향을 줄이고 전략 안정성을 향상시키기 위해 거래 규칙을 최적화합니다.

요약

불시장지원밴드 (Bull Market Support Band) 는 고전적인 기술분석 이론에 기초한 트렌드 추후 시스템이다. 명확한 논리와 통제 가능한 위험을 특징으로 하는 주간 시간 프레임 이동 평균 크로스오버를 통해 중장기 트렌드 기회를 포착한다. 그러나 전략은 시장 범위에서 성적이 좋지 않으며 약간의 지연을 나타낸다. 보조 지표, 스톱-로스 최적화 및 향상된 자본 관리를 추가함으로써 전략은 최적화에 상당한 여지가 있다. 상당한 자본과 위험 관용을 가진 투자자에게 적합하다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0

// © zkdev

//@version=6

strategy(title='Demo GPT - Bull Market Support Band',

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3)

// -------------------------------------------------------------------------

// Compile-time timestamp constants for default date range

// (2018-01-01 00:00:00 UTC -> 1514764800000

// 2069-12-31 23:59:59 UTC -> 3155759999000)

// -------------------------------------------------------------------------

const int defaultFromDate = 1514764800000

const int defaultToDate = 3155759999000

// -------------------------------------------------------------------------

// Inputs: date range

// -------------------------------------------------------------------------

fromDate = input(title='Start Date', defval=defaultFromDate)

toDate = input(title='End Date', defval=defaultToDate)

// -------------------------------------------------------------------------

// Indicator settings & calculations

// -------------------------------------------------------------------------

smaLength = 20

emaLength = 21

source = close

sma = ta.sma(source, smaLength)

ema = ta.ema(source, emaLength)

// -------------------------------------------------------------------------

// Fetch weekly SMA & EMA

// -------------------------------------------------------------------------

outSma = request.security(syminfo.tickerid, 'W', sma, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

outEma = request.security(syminfo.tickerid, 'W', ema, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

// -------------------------------------------------------------------------

// Plot visuals (20w SMA, 21w EMA, fill in between)

// -------------------------------------------------------------------------

smaPlot = plot(outSma, color=color.new(color.red, 0), title='20w SMA')

emaPlot = plot(outEma, color=color.new(color.green, 0), title='21w EMA')

fill(smaPlot, emaPlot, color=color.new(color.orange, 75), fillgaps=true)

// -------------------------------------------------------------------------

// We evaluate crossover/crossunder on *every bar* and store the result

// -------------------------------------------------------------------------

crossUp = ta.crossover(outSma, outEma)

crossDown = ta.crossunder(outSma, outEma)

// -------------------------------------------------------------------------

// Trade logic: only operate within chosen date range

// Buy when outSma crosses above outEma; Sell (close) when outSma crosses below outEma

// -------------------------------------------------------------------------

inDateRange = true

if inDateRange

// If we have a crossUp event on this bar, buy (go Long)

if crossUp

strategy.entry('Long', strategy.long)

// If we have a crossDown event on this bar, sell (close Long)

if crossDown

strategy.close('Long')

- BMSB 볼링거 슈퍼트렌드 거래 전략

- EMA-SMA 크로스오버 황소 시장 지원 밴드 전략

- AMACD - 모든 이동 평균 컨버전스 디버전스

- EMA, SMA, 이동 평균 크로스오버, 모멘텀 지표

- EMA5와 EMA13의 크로스오버 전략

- 멀티 EMA 크로스오버 모멘텀 전략

- SMA 이중 이동 평균 크로스오버 전략

- 슈퍼 이동 평균 및 상단 크로스 오버 전략

- EMA의 크로스오버 모멘텀 스칼핑 전략

- 거래 ABC

- 동적 이동 평균 크로스오버 트렌드 적응적 리스크 관리 전략

- 스토카스틱 RSI를 기반으로 한 적응적 거래 전략

- 다단계 기관 주문 흐름 양적 전략

- 다중 EMA 동적 트렌드 포착 양적 거래 전략

- 동적 이동 평균 및 고정 스톱 손실 최적화 모델과 볼링거 밴드 교차 전략

- ATR 스톱 로스 및 거래 구역 제어와 함께 RSI 트렌드 역전 거래 전략

- 오시레이터와 동적 지원/저항 거래 전략과 함께 멀티 EMA 크로스

- 거래 전략에 따른 다중SMA 및 스토카스틱 결합 트렌드

- 표준화 된 로그아리듬 수익에 기초한 적응적 동적 거래 전략

- 다중 지표 크로스 트렌드 다음 거래 전략: 스토카스틱 RSI 및 이동 평균 시스템 기반의 양적 분석

- 다단계 동적 MACD 트렌드 52주 높은/저한 연장 분석 시스템

- 이중 EMA RSI 모멘텀 트렌드 역전 거래 시스템 - EMA와 RSI 크로스오버에 기반한 모멘텀 돌파구 전략

- 다중 지표 높은 주파수 범위 거래 전략

- 동적 트렌드 라인 브레이크 오버 트레이딩 전략

- EMA와 SMA를 기반으로 하는 전략에 따른 다중 지표 동적 경향

- 향상된 피보나치 트렌드 추적 및 위험 관리 전략

- 호프니스 인덱스 필터 시스템으로 적응 가능한 다국적 EMA-RSI 모멘텀 전략

- 지능형 기하급수적 이동 평균 거래 전략 최적화 시스템

- 인공지능 기반의 변동성 가격 시스템 격차 거래 전략

- ATR 기반 리스크 관리와 함께 트렌드를 따르는 다중 EMA 스윙 거래 전략