상대적 강도와 RSI에 기초한 전략을 따르는 동적 경향

저자:차오장, 날짜: 2025-01-06 14:02:13태그:RSRSIATRSL

전반적인 설명

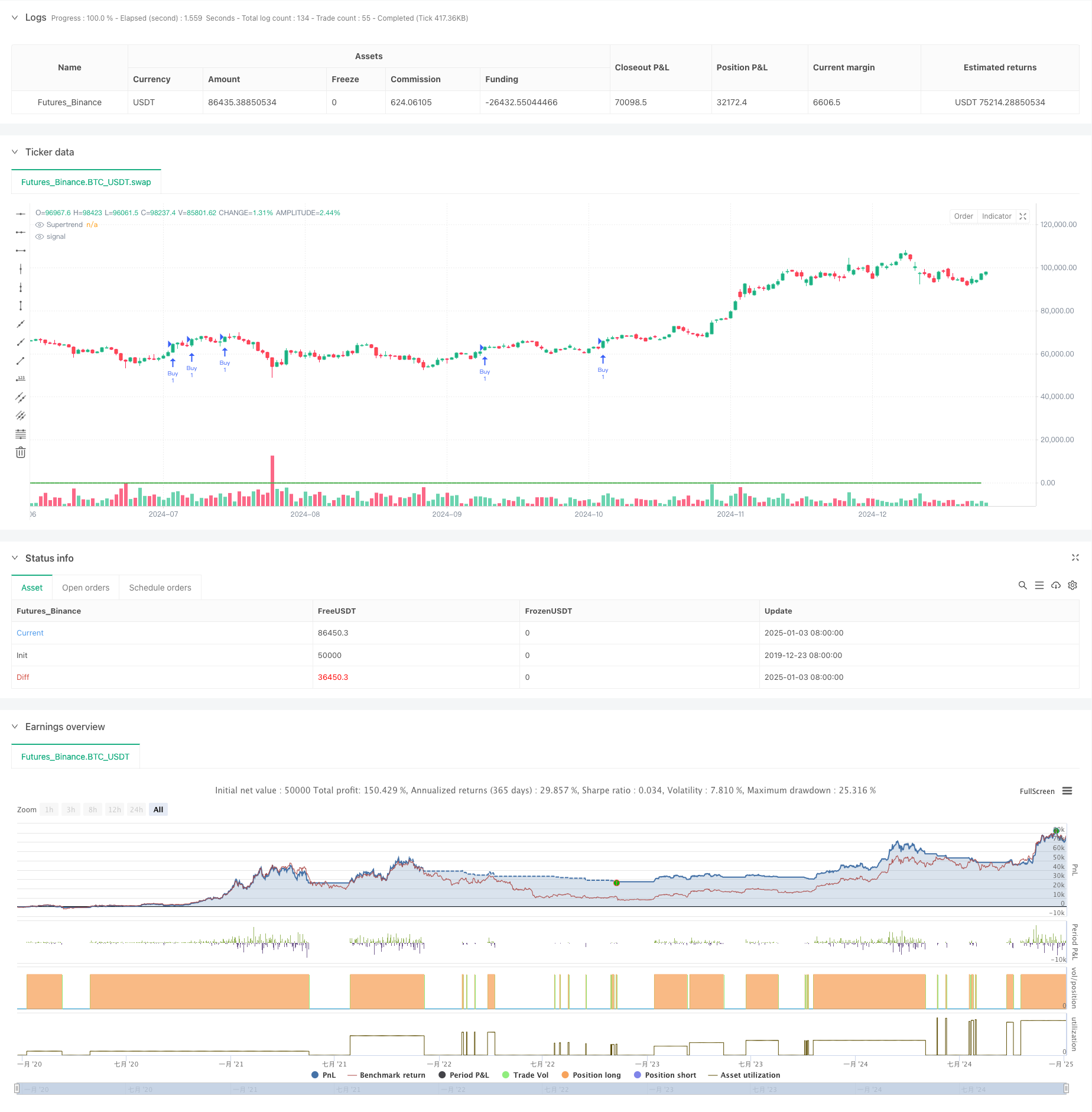

이 전략은 슈퍼트렌드, 상대적 강도 (RS), 상대적 강도 지수 (RSI) 를 기반으로 하는 트렌드 다음 시스템이다. 이 세 가지 기술 지표를 통합함으로써 시장 추세가 명확할 때 거래에 들어가 위험 관리에 동적 스톱 로스를 구현한다. 이 전략은 주로 트렌드 지속 가능성을 확인하기 위해 RSI를 사용하여 강력한 상승 가격 추세를 파악하는 것을 목표로 한다.

전략 원칙

이 전략은 트레이드 신호를 세 번 필터링하는 메커니즘을 사용합니다.

- 슈퍼트렌드 지표를 사용하여 전체 트렌드를 결정합니다. 지표 방향이 올라갈 때 상승 트렌드를 고려합니다.

- 상대적 강도 (RS) 값을 계산하여 55 기간 동안 높은 낮은 범위 내에서 가격 위치를 퍼센티화하여 가격 강도를 측정합니다.

- RSI가 60을 넘을 때 상승 동력을 확인하는 과잉 구매/ 과잉 판매 조건을 판단하기 위해 RSI를 사용합니다. 트레이드 진입은 세 가지 조건 모두 동시에 충족되어야 합니다. 슈퍼 트렌드 상승, RS 0 이상, RSI 임계 이상. 출입은 어떤 두 개의 지표가 반전을 신호할 때 발생합니다. 고정된 1.1%의 스톱 로스는 위험을 관리합니다.

전략적 장점

- 여러 가지 기술 지표의 확인은 신호 신뢰성을 향상시킵니다.

- 슈퍼트렌드는 트렌드를 효과적으로 추적하여 불안한 시장에서 잘못된 신호를 줄입니다.

- RS 지표는 가격 강도 변화를 신속히 파악하여 입시 시기의 정확성을 향상시킵니다.

- RSI는 트렌드 동력을 확인하고 트렌드 마감시 엔트리를 피합니다.

- 고정 스톱 로스는 명확한 위험 통제 경계를 설정합니다.

- 유연한 탈퇴 조건은 시장 변화에 신속하게 대응합니다.

전략 위험

- 여러 가지 지표가 신호 지연을 유발할 수 있고 최적의 입구 지점이 놓치고 있습니다.

- 불안정한 시장에서 자주 거래하면 거래 비용이 증가 할 수 있습니다.

- 고정 스톱 로스는 매우 변동적인 시장에서 쉽게 작동할 수 있습니다.

- 강한 추세 동안 RSI는 과잉 매입 영역에 남아있을 수 있습니다. 놓친 기회.

- 여러 가지 탈퇴 조건이 조기 이익 취득으로 이어질 수 있습니다.

전략 최적화 방향

- 시장 변동에 동적으로 조정되는 적응 지표 매개 변수를 도입합니다.

- 신호 확증 증진을 위해 볼륨 표시기를 추가합니다.

- ATR 값에 기초한 동적 스톱 로스 메커니즘 설계

- 다양한 시장 조건에 따라 다른 값을 고려하여 RSI 임계치를 최적화하십시오.

- 트렌드 강도 필터링을 추가하여 약한 트렌드에서 거래 빈도를 줄이십시오.

- 더 나은 수익 유지를 위해 수익 중단 메커니즘을 구현하는 것을 고려하십시오.

요약

이 전략은 슈퍼트렌드, RS 및 RSI 지표를 통합하여 상대적으로 포괄적인 트렌드 다음 거래 시스템을 구축합니다. 주요 장점은 거래 신뢰성을 향상시키는 복수 신호 확인 메커니즘에 있으며 명확한 위험 통제 메커니즘은 거래 보호 기능을 제공합니다. 잠재적 인 위험에도 불구하고 제안된 최적화 방향은 전략 안정성과 수익성을 더욱 향상시킬 수 있습니다. 이 전략은 명확한 트렌드가있는 시장에 특히 적합하며 중장기 거래의 기초 프레임워크로 작용 할 수 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sanjay RS&RSI Strategy V3 for nifty 15min, SL-1.3", overlay=true)

// Inputs

atrLength = input.int(10, title="ATR Length")

factor = input.float(3.0, title="ATR Multiplier")

rsPeriod = input.int(55, title="RS Period")

rsiPeriod = input.int(14, title="RSI Period")

rsiThreshold = input.float(60, title="RSI Threshold")

stopLossPercent = input.float(2.0, title="Stop Loss (%)", step=0.1) // Adjustable Stop Loss in Percentage

// Supertrend Calculation

[supertrendDirection, supertrend] = ta.supertrend(factor, atrLength)

// RS Calculation

rs = (close - ta.lowest(close, rsPeriod)) / (ta.highest(close, rsPeriod) - ta.lowest(close, rsPeriod)) * 100

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry Conditions

buyCondition = (supertrendDirection > 0) and (rs > 0) and (rsi > rsiThreshold)

// Exit Conditions

exitCondition1 = (supertrendDirection < 0)

exitCondition2 = (rs <= 0)

exitCondition3 = (rsi < rsiThreshold)

exitCondition = (exitCondition1 and exitCondition2) or (exitCondition1 and exitCondition3) or (exitCondition2 and exitCondition3)

// Plot Supertrend

plot(supertrend, title="Supertrend", color=supertrendDirection > 0 ? color.green : color.red, linewidth=2)

// Strategy Entry

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Add Stop Loss with strategy.exit

stopLossLevel = strategy.position_avg_price * (1 - stopLossPercent / 100)

strategy.exit("SL Exit", from_entry="Buy", stop=stopLossLevel)

// Strategy Exit (Additional Conditions)

if (exitCondition)

strategy.close("Buy")

관련

- 다중 지표 지능형 피라미드 전략

- RSI 및 슈퍼트렌드 트렌드 추후 적응성 변동성 전략

- 동적 ATR Stop-Loss RSI 과잉 매출 리바운드 양적 전략

- 듀얼 RSI 지표에 기반한 적응 범위 거래 시스템

- 증강된 이중 회전점 반전 거래 전략

- 이동 평균 크로스오버 신호 시스템으로 동적 장기/단기 스윙 거래 전략

- RSI 모멘텀과 ATR 변동성 기반 트렌드 전략에 따른 다기기 EMA 크로스오버

- 높은 승률 트렌드는 반전 거래 전략을 의미합니다.

- 다기술 지표 기반의 고주파 동적 최적화 전략

- ATR 및 MACD 통합과 함께 거래 시스템을 따르는 다중 시간 프레임 트렌드

더 많은

- 고급 피보나치 리트레이싱 트렌드 추적 및 역전 거래 전략

- ATR 기반의 동적 정지 관리 시스템으로 고급 EMA 크로스오버 트렌드를 따르는 전략

- 평균 반전 볼링거 밴드 거래 전략 합리적인 수익 신호

- VWAP 크로스 전략에 따라 다기간에 이동 평균 트렌드

- 이중 이동 평균-RSI 시너지 옵션 양적 거래 전략

- 고급 웨이브 트렌드와 EMA 리본 퓨전 거래 전략

- 볼링거 밴드 브레이크업 모멘텀 거래 전략

- 다중 지표 확률 기준 모멘텀 트렌드 거래 전략

- 여러 기간 EMA 트렌드 RSI 과잉 구매/ 과잉 판매 동적 최적화 전략과 함께

- 다기기 동적 신호 통합 ICT 스마트 구조 돌파구 전략

- 다중 지표 동적 모멘텀 크로스 전략

- 융합 운동량 및 평균 역전 높은 주파수 양적 전략

- 동적 ATR 조정 EMA 크로스오버 전략

- 고급 압력 역전 및 촛불 겹치는 전략

- 이중 기하급수적인 이동 평균 모멘텀 크로스오버 거래 전략

- RSI와 볼링거 밴드 시너지 스윙 거래 전략

- 모멘텀 트렌드 이치모쿠 클라우드 거래 전략

- 볼링거 브레이크아웃 거래 전략과 함께 멀티 이동 평균 슈퍼 트렌드

- 다중 지표 동적 이동 평균 크로스오버 양적 전략

- 전략에 따라 RSI 동력과 부피 추세와 함께 두 기간 이동 평균