동적 변동성 조정 트렌드 다음 전략 ATR 정지 관리와 함께 DI 지표에 기반

저자:차오장, 날짜: 2025-01-06 16:18:01태그:DIDMIATRSMAMA

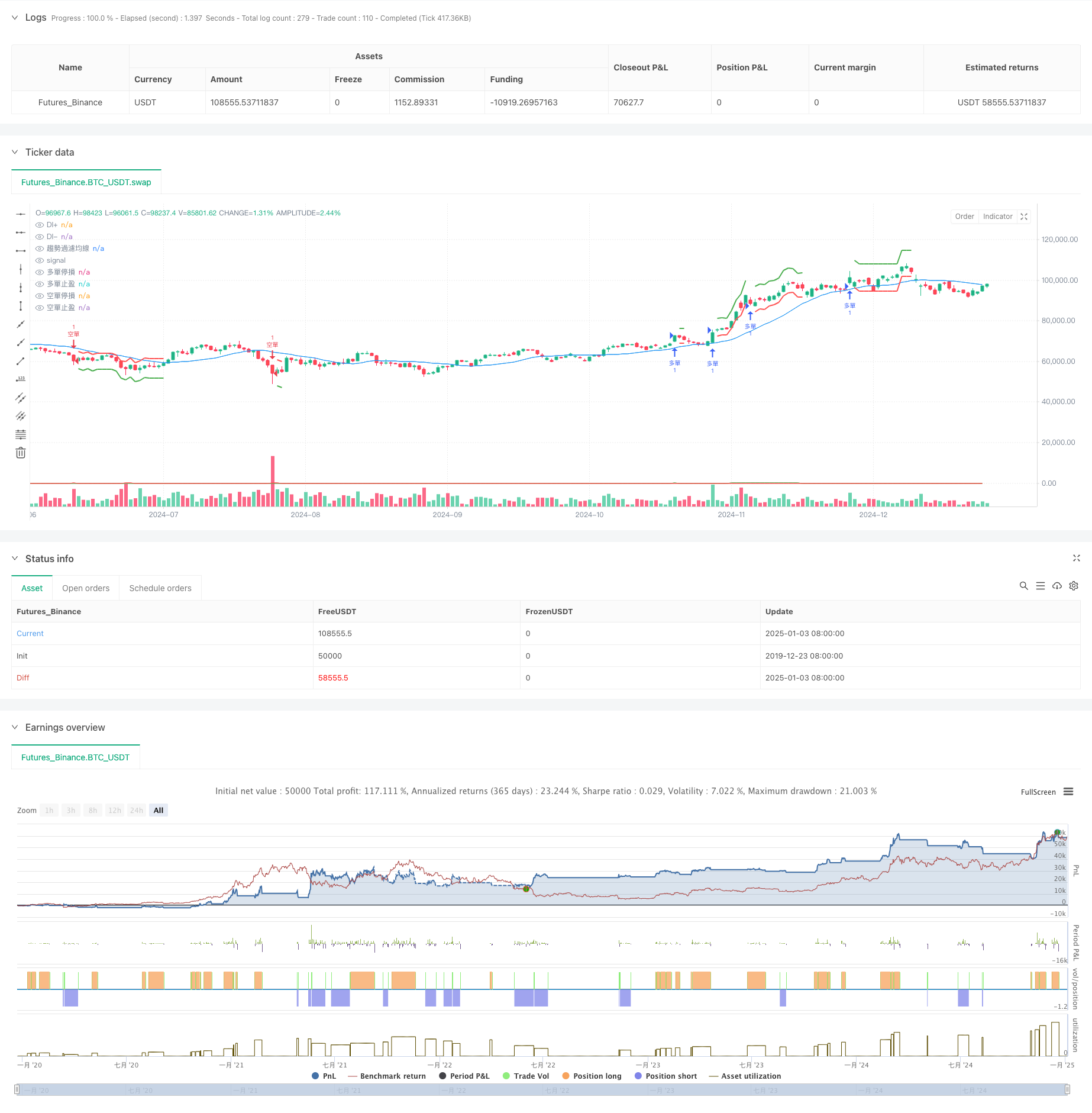

전반적인 설명

이 전략은 방향 움직임 지수 (DMI) 와 평균 진실 범위 (ATR) 를 결합한 트렌드 다음 시스템이다. 핵심 메커니즘은 시장 트렌드 방향과 강도를 식별하기 위해 DI + 및 DI- 지표를 사용하여 동적 스톱 로스 및 영리 조정에 ATR을 활용합니다. 트렌드 필터링 이동 평균의 도입은 신호 신뢰성을 더욱 향상시킵니다. 전략 설계는 시장 변동성을 고려하고 좋은 적응력을 보여줍니다.

전략 원칙

이 전략은 다음과 같은 핵심 메커니즘에 기반합니다.

- 트렌드 방향과 강도를 측정하기 위해 DI+ 및 DI- 지표를 사용합니다. DI+가 DI-의 임계 값을 초과하면 상승 추세가 확인됩니다. 하락 추세에는 역행합니다.

- 트렌드 확인 도구로 트렌드 필터링 이동 평균 (SMA) 을 포함합니다. 가격 및 이동 평균 포지션이 상호 확인 될 때 신호가 활성화됩니다.

- ATR 지표를 사용하여 스톱 로스 및 영업 취득 수준을 동적으로 계산하여 위험 관리가 다른 시장 조건에 적응하도록 보장합니다.

- 과도한 거래 빈도를 피하기 위해 거래 실행에 대한 시간 제한을 엄격히 준수합니다.

전략적 장점

- 강력한 동적 조정 - ATR을 통해 시장 변동성 적응을 달성합니다.

- 포괄적 리스크 제어 - 변동성 기반의 동적 스톱 로스 및 영리 메커니즘을 구현합니다.

- 높은 신호 신뢰성 - 여러 지표의 교차 검증을 통해 잘못된 신호를 줄입니다.

- 유연한 매개 변수 - 전략 매개 변수는 다른 시장 특성에 최적화 될 수 있습니다.

- 명확한 실행 논리 - 정확한 입출구 조건이 실제 구현을 촉진합니다.

전략 위험

-

오스실레이션 시장 위험 - 범위 제한 시장에서 연속적인 정지로 이어질 수 있습니다. 제안: 필터링을 위해 진동 지표를 추가하거나 매개 변수 문턱을 조정하십시오.

-

소위 '보험자'를 포함해서 제안: 슬라이드를 수용하기 위해 적절한 스톱 로스 포지션을 넓혀라.

-

허위 파업 위험 - 트렌드 전환점에 발생할 수 있는 잘못된 판단. 제안: 신호 확인을 위해 부피 표시기를 포함합니다.

-

매개 변수 민감도 - 성능은 다른 매개 변수 조합에 따라 크게 달라집니다. 제안: 백테스팅을 통해 안정적인 매개 변수 범위를 찾습니다.

전략 최적화 방향

-

신호 최적화 - 트렌드 강도를 평가하기 위해 ADX 지표를 도입하거나 부피 확인 메커니즘을 추가하는 것을 고려하십시오.

-

포지션 관리 - 더 정교한 위험 통제를 위해 트렌드 강도에 기반한 동적 포지션 크기를 구현합니다.

-

시간 구조 - 신호 신뢰성을 높이기 위해 여러 시간 프레임 분석을 고려하십시오.

-

시장 적응력 - 다른 기기 특성에 기초한 적응적 매개 변수 조정 메커니즘을 개발합니다.

요약

이 전략은 방향 및 변동성 지표를 결합하여 동적인 트렌드 추적 및 위험 통제를 달성합니다. 전략 설계는 실용성과 작동성을 강조하며 강력한 시장 적응력을 보여줍니다. 매개 변수 최적화 및 신호 개선을 통해 추가 개선의 여지가 있습니다. 투자자는 실행 전에 시장 특성에 따라 철저하게 테스트하고 특정 조정을 할 것을 권장합니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("使用 DI+ 和 DI- 的策略 (最終完整修正且含圖表止損止盈線)", overlay=true)

// 輸入參數

diLength = input.int(title="DI 長度", defval=14)

adxSmoothing = input.int(title="ADX Smoothing", defval=14)

trendFilterLength = input.int(title="趨勢過濾均線長度", defval=20)

strengthThreshold = input.int(title="趨勢強度門檻值", defval=20)

atrLength = input.int(title="ATR 長度", defval=14)

atrMultiplierStop = input.float(title="ATR 停損倍數", defval=1.5)

atrMultiplierTakeProfit = input.float(title="ATR 止盈倍數", defval=2.5)

// 計算 DI+ 和 DI-

[diPlus, diMinus, _] = ta.dmi(diLength, adxSmoothing)

// 計算趨勢過濾均線

trendFilterMA = ta.sma(close, trendFilterLength)

// 判斷趨勢方向和強度

strongUpTrend = diPlus > diMinus + strengthThreshold and close > trendFilterMA

strongDownTrend = diMinus > diPlus + strengthThreshold and close < trendFilterMA

// 計算 ATR

atr = ta.atr(atrLength)

// 追蹤止損止盈價格 (使用 var 宣告,只在進場時更新)

var float longStopPrice = na

var float longTakeProfitPrice = na

var float shortStopPrice = na

var float shortTakeProfitPrice = na

// 進場邏輯

longCondition = strongUpTrend

shortCondition = strongDownTrend

if (longCondition)

strategy.entry("多單", strategy.long)

longStopPrice := close - atr * atrMultiplierStop // 進場時計算並更新止損價

longTakeProfitPrice := close + atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

if (shortCondition)

strategy.entry("空單", strategy.short)

shortStopPrice := close + atr * atrMultiplierStop // 進場時計算並更新止損價

shortTakeProfitPrice := close - atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

// 出場邏輯 (使用 time 限制和 ATR)

inLongPosition = strategy.position_size > 0

inShortPosition = strategy.position_size < 0

lastEntryTime = strategy.opentrades.entry_bar_index(strategy.opentrades - 1)

if (inLongPosition and time > lastEntryTime)

strategy.exit("多單出場", "多單", stop=longStopPrice, limit=longTakeProfitPrice)

if (inShortPosition and time > lastEntryTime)

strategy.exit("空單出場", "空單", stop=shortStopPrice, limit=shortTakeProfitPrice)

// 繪製 DI+、DI- 和趨勢過濾均線

plot(diPlus, color=color.green, title="DI+")

plot(diMinus, color=color.red, title="DI-")

plot(trendFilterMA, color=color.blue, title="趨勢過濾均線")

// 繪製止損止盈線 (使用 plot 函數繪製)

plot(strategy.position_size > 0 ? longStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="多單停損")

plot(strategy.position_size > 0 ? longTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="多單止盈")

plot(strategy.position_size < 0 ? shortStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="空單停損")

plot(strategy.position_size < 0 ? shortTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="空單止盈")

- MA, SMA, MA 슬로프, 트래일링 스톱 손실, 재입구

- 동적 ATR Stop Loss and Take Profit 이동 평균 크로스오버 전략

- 동적 변동성 지수 (VIDYA) 는 ATR 트렌드를 따르는 역전 전략과 함께

- ADX 트렌드 브레이크업 모멘텀 거래 전략

- ATR 변동성 및 퇴출 전략에 따른 이동평균 기반 적응 추세

- 알파 트렌드와 이동 평균 필터와 함께 높은/낮은 브레이크업 전략

- 동적 리스크 관리와 함께 두 가지 이동 평균 크로스오버 전략

- 지능적인 시간 기반의 장기 단기 회전 균형 거래 전략

- 동적 이동 평균 크로스오버 트렌드 ATR 리스크 관리 시스템과 전략에 따라

- 다중 지표 융합 평균 반전 추세 전략

- 적응적 피보나치 볼링거 밴드 전략 분석

- 멀티 타임프레임 촛불 패턴 거래 전략

- 멀티 타임프레임 슈퍼트렌드 동적 트렌드 거래 알고리즘

- 적응적 리스크 관리와 함께 고급 MACD 크로스오버 거래 전략

- 촛불 빗 길이를 분석한 양적 트렌드 포착 전략

- 통계적 이중 표준 오차 VWAP 브레이크업 거래 전략

- 유출 및 목표 수익에 기반한 긴 네트워크 전략

- 동적 이동 평균 크로스오버 트렌드 ATR 리스크 관리 시스템과 전략에 따라

- 다중 지표 최적화된 KDJ 트렌드 크로스오버 전략

- 다중 시간 프레임 하이킨-아시 이동 평균 트렌드 다음 거래 시스템

- 볼 베어 파워 트레이딩 전략, 부피 퍼센틸 기반의 동적 영리 시스템

- Z-Score 표준화된 선형 신호 양적 거래 전략

- 여러 매개 변수 스토카스틱 지능 트렌드 거래 전략

- 분량-가격 동력 거래 전략과 함께 멀티 EMA 크로스

- 주요 가격 수준에 기초한 다기기 가격 레벨 브레이크 트렌드 거래 시스템

- 고급 피보나치 리트레이싱 트렌드 추적 및 역전 거래 전략

- ATR 기반의 동적 정지 관리 시스템으로 고급 EMA 크로스오버 트렌드를 따르는 전략

- 평균 반전 볼링거 밴드 거래 전략 합리적인 수익 신호

- VWAP 크로스 전략에 따라 다기간에 이동 평균 트렌드

- 이중 이동 평균-RSI 시너지 옵션 양적 거래 전략