내일 패턴 인식과 함께 SMA 기반의 지능형 트레일링 스톱 전략

저자:차오장, 날짜: 2025-01-17 16:04:09태그:SMAMA18ATR

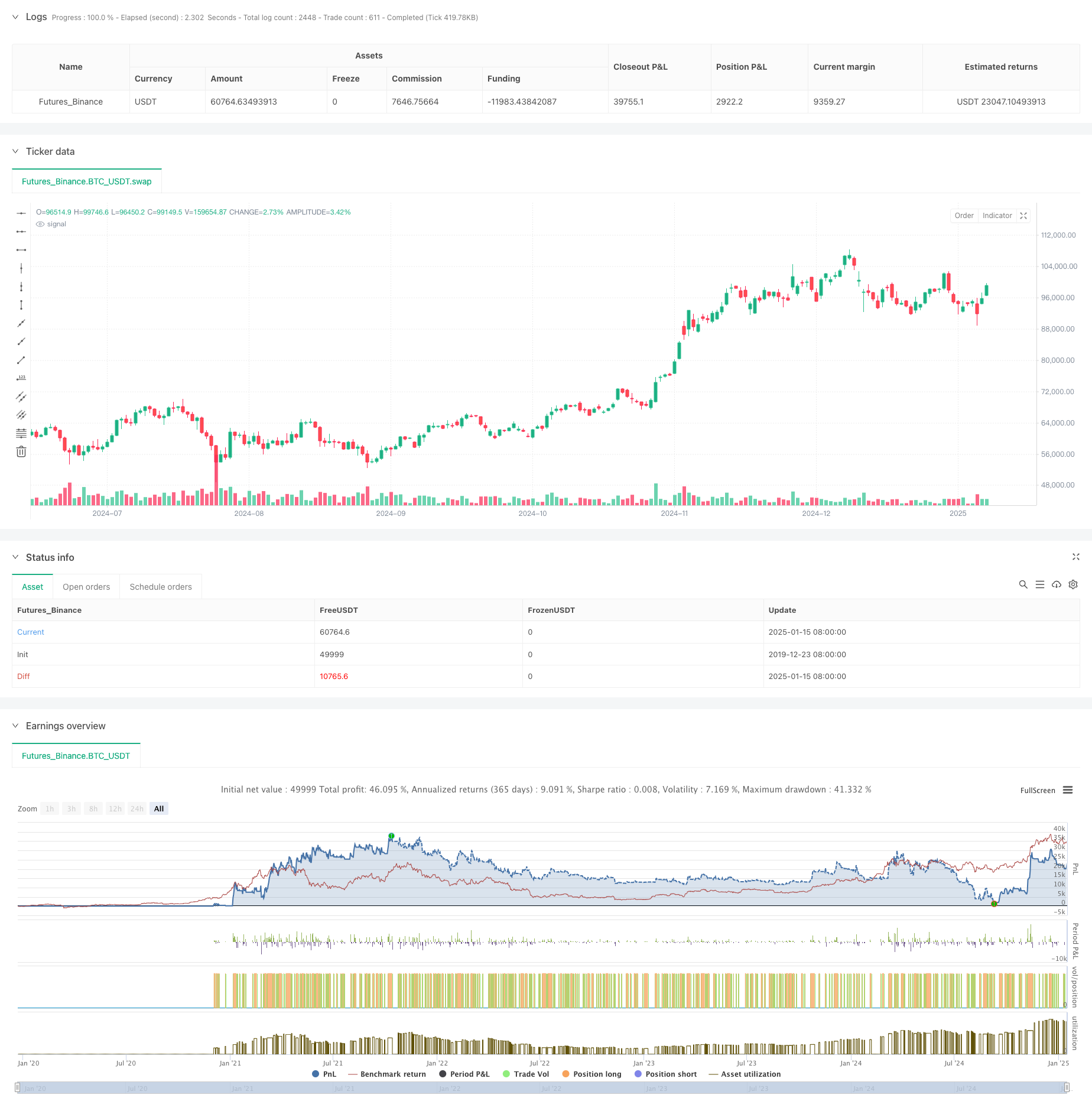

전반적인 설명

이 전략은 18일 간 간편 이동 평균 (SMA18) 을 기반으로 하며, 내일 패턴 인식과 지능형 트레일링 스톱 메커니즘을 결합한다. 이 전략은 주로 내일 높은 및 낮은 포지션과 함께 SMA18과의 가격 관계를 관찰하여 최적의 시간에 긴 엔트리를 실행한다. 유연한 스톱 로스 접근 방식을 사용하여 고정 스톱 로스 포인트와 2일 낮은 트레일링 스톱 옵션을 모두 제공합니다.

전략 원칙

핵심 논리는 몇 가지 핵심 요소를 포함합니다. 1. 18일 이동평균에 대한 가격 지위에 기초한 입상 조건, 브레이크오웃 또는 라인 이상의 입상 옵션 2. 입력 정확성을 향상시키기 위해 특히 내부 바 패턴에 중점을 둔 내일 촛불 패턴 분석 3. 주일 특성에 기초한 선택적 거래 4. 채울 확률을 향상시키기 위해 최저에서 작은 상향 오프셋을 가진 제한 주문을 사용하여 입시 가격 설정 5. 이중 스톱 로스 메커니즘: 입상 가격에 기반한 고정 스톱 또는 2 일 최저에 기반한 트레일링 스톱

전략적 장점

- 보다 신뢰할 수 있는 입시 신호를 위해 기술 지표와 가격 패턴을 결합합니다.

- 시장별 최적화를 위한 유연한 거래 시간 선택 메커니즘

- 이윤을 보호하고 적절한 가격 움직임을 허용하는 지능형 스톱 로스 시스템

- 다른 시장 환경에 대한 매우 조정 가능한 매개 변수

- 실내 바 패턴 필터링을 통해 효과적인 거짓 신호 감소

전략 위험

- 고정 스톱은 변동성 시장에서 조기 출퇴를 유발할 수 있습니다.

- 후속 정지는 빠른 반전 동안 최소한의 이익을 잠금 할 수 있습니다.

- konsolidation 중에 빈번한 내부 바가 오버 트레이딩으로 이어질 수 있습니다. 완화 조치:

- 시장 변동성에 기초한 동적 스톱 로스 조정

- 추세 확인 지표의 추가

- 낮은 품질의 거래를 필터링하기 위한 최소 수익 목표의 구현

최적화 방향

- 동적 스톱 로스 조정을 위해 변동성 지표 (ATR 같은) 를 포함합니다.

- 신호 신뢰성을 향상시키기 위해 볼륨 분석 차원을 추가

- 역사적인 성능에 기반한 더 똑똑한 날짜 선택 알고리즘을 개발

- 약한 트렌드에 거래하는 것을 피하기 위해 트렌드 강도 필터를 구현하십시오.

- 개선 된 패턴 식별을 위해 내부 바 인식 알고리즘을 향상

요약

이 전략은 여러 분석 차원을 결합하여 포괄적인 거래 시스템을 구축합니다. 그것의 핵심 강점은 유연한 매개 변수 설정과 지능적인 스톱 로스 메커니즘에 있으며, 다양한 시장 환경에 적응 할 수 있습니다. 지속적인 최적화 및 개선으로 전략은 다양한 시장 조건에서 안정적인 성능을 유지하는 것을 약속합니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

strategy('Buy Low over 18 SMA Strategy', overlay=true, default_qty_value=1)

xing = input(false, title='crossing 18 sma?')

sib = input(false, title='trade inside Bars?')

shortinside = input(false, title='trade inside range bars?')

offset = input(title='offset', defval=0.001)

belowlow = input(title='stop below low minus', defval=0.001)

alsobelow = input(false, title='Trade only above 18 sma?')

tradeabove = input(false, title='Trade with stop above order?')

trailingtwo = input(false, title='exit with two days low trailing?')

insideBar() => //and high <= high[1] and low >= low[1] ? 1 : 0

open <= close[1] and close >= open[1] and close <= close[1] or open >= close[1] and open <= open[1] and close <= open[1] and close >= close[1] ? 1 : 0

inside() =>

high <= high[1] and low >= low[1] ? 1 : 0

enterIndex = 0.0

enterIndex := enterIndex[1]

inPosition = not na(strategy.position_size) and strategy.position_size > 0

if inPosition and na(enterIndex)

enterIndex := bar_index

enterIndex

//if strategy.position_size <= 0

// strategy.exit("Long", stop=low[0]-stop_loss,comment="stop loss")

//if not na(enterIndex) and bar_index - enterIndex + 0 >= 0

// strategy.exit("Long", stop=low[0]-belowlow,comment="exit")

// enterIndex := na

T_Low = request.security(syminfo.tickerid, 'D', low[0])

D_High = request.security(syminfo.tickerid, 'D', high[1])

D_Low = request.security(syminfo.tickerid, 'D', low[1])

D_Close = request.security(syminfo.tickerid, 'D', close[1])

D_Open = request.security(syminfo.tickerid, 'D', open[1])

W_High2 = request.security(syminfo.tickerid, 'W', high[1])

W_High = request.security(syminfo.tickerid, 'W', high[0])

W_Low = request.security(syminfo.tickerid, 'W', low[0])

W_Low2 = request.security(syminfo.tickerid, 'W', low[1])

W_Close = request.security(syminfo.tickerid, 'W', close[1])

W_Open = request.security(syminfo.tickerid, 'W', open[1])

//longStopPrice = strategy.position_avg_price * (1 - stopl)

// Go Long - if prev day low is broken and stop loss prev day low

entryprice = ta.sma(close, 18)

//(high[0]<=high[1]or close[0]<open[0]) and low[0]>vwma(close,30) and time>timestamp(2020,12,0,0,0)

showMon = input(true, title='trade tuesdays?')

showTue = input(true, title='trade wednesdayy?')

showWed = input(true, title='trade thursday?')

showThu = input(true, title='trade friday?')

showFri = input(true, title='trade saturday?')

showSat = input(true, title='trade sunday?')

showSun = input(true, title='trade monday?')

isMon() =>

dayofweek(time('D')) == dayofweek.monday and showMon

isTue() =>

dayofweek(time('D')) == dayofweek.tuesday and showTue

isWed() =>

dayofweek(time('D')) == dayofweek.wednesday and showWed

isThu() =>

dayofweek(time('D')) == dayofweek.thursday and showThu

isFri() =>

dayofweek(time('D')) == dayofweek.friday and showFri

isSat() =>

dayofweek(time('D')) == dayofweek.saturday and showSat

isSun() =>

dayofweek(time('D')) == dayofweek.sunday and showSun

clprior = close[0]

entryline = ta.sma(close, 18)[1]

//(isMon() or isTue()or isTue()or isWed()

noathigh = high < high[1] or high[2] < high[3] or high[1] < high[2] or low[1] < ta.sma(close, 18)[0] and close > ta.sma(close, 18)[0]

if noathigh and time > timestamp(2020, 12, 0, 0, 0) and (alsobelow == false or high >= ta.sma(close, 18)[0]) and (isMon() or isTue() or isWed() or isThu() or isFri() or isSat() or isSun()) and (high >= high[1] or sib or low <= low[1]) //((sib == false and inside()==true) or inside()==false) and (insideBar()==true or shortinside==false)

if tradeabove == false

strategy.entry('Long', strategy.long, limit=low + offset * syminfo.mintick, comment='long')

if tradeabove == true and (xing == false or clprior < entryline) // and high<high[1]

strategy.entry('Long', strategy.long, stop=high + offset * syminfo.mintick, comment='long')

//if time>timestamp(2020,12,0,0,0) and isSat()

// strategy.entry("Long", strategy.long, limit=0, comment="long")

//strategy.exit("Long", stop=low-400*syminfo.mintick)

//strategy.exit("Long", stop=strategy.position_avg_price-10*syminfo.mintick,comment="exit")

//strategy.exit("Long", stop=low[1]-belowlow*syminfo.mintick, comment="stop")

if strategy.position_avg_price > 0 and trailingtwo == false and close > strategy.position_avg_price

strategy.exit('Long', stop=strategy.position_avg_price, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo == false and (low > strategy.position_avg_price or close < strategy.position_avg_price)

strategy.exit('Long', stop=low[0] - belowlow * syminfo.mintick, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo

strategy.exit('Long', stop=ta.lowest(low, 2)[0] - belowlow * syminfo.mintick, comment='stop')

관련

- 슈퍼트렌드+4이동

- ATR 스톱 로스 시스템과 함께 멀티SMA 지원 레벨 가짜 브레이크 아웃 전략

- 알파 트렌드

- 컨셉 듀얼 슈퍼 트렌드

- ATR 평균 탈출 전략

- 라인 표시를 따르세요

- 일내 변동성 거래 전략

- 동적 신호 라인 트렌드 ATR과 볼륨을 결합하는 전략을 따릅니다.

- 멀티 트렌드 라인 브레이크 모멘텀 양적 전략

- 리스크 제어와 함께 두 개의 이동 평균 역전 전략

더 많은

- 최적화된 내일 거래 전략을 위해 RSI 모멘텀 지표와 결합된 동적 EMA 시스템

- 다기술 지표 크로스오버 동력 추세 전략

- 동적 스톱 로스 조정 코끼리 바 트렌드 전략에 따라

- 피라미딩 포지션 관리 시스템과 함께 두 기간 RSI 트렌드 모멘텀 전략

- 화합 패턴과 윌리엄스 %R을 결합한 다중 시간 프레임 거래 전략

- EMA 트렌드와 둥근 숫자 브레이크업 거래 전략

- 다중 이동 평균 크로스오버와 함께 동적 RSI 양적 거래 전략

- 동적 트렌드 RSI 지표 교차 전략

- 분량 가격 촛불 패턴 거래 전략과 함께 다차원 KNN 알고리즘

- 이중 크로스오버 트렌드 다음 전략: EMA와 MACD 시너지 거래 시스템

- 적응형 다중 전략 동적 전환 시스템: 트렌드 추종 및 범위 오스실레이션을 결합하는 양적 거래 전략

- 고급 다중 지표 다차원 트렌드 크로스 양적 전략

- 다중 요인 회귀 및 동적 가격 대역량 거래 시스템

- 다중 지표 동적 트렌드 탐지 및 위험 관리 거래 전략

- 다중 평형 이동 평균 동적 크로스오버 트렌드

- 큰 촛불과 RSI 분리를 기반으로 한 고급 동적 스톱 로스 전략

- 유동성 가중화 이동 평균 모멘텀 크로스오버 전략

- 다중 지표 시너지 트렌드 역전 양적 거래 전략

- 다채널 동적 지원 저항 켈트너 채널 전략

- 기계 학습 적응성 슈퍼 트렌드 양적 거래 전략