Strategi Perdagangan Penembusan SMA Empat Tempoh dengan Sistem Pengurusan Keuntungan/Hilang Dinamik

Penulis:ChaoZhang, Tarikh: 2024-11-29 16:44:42Tag:SMATPSLMA

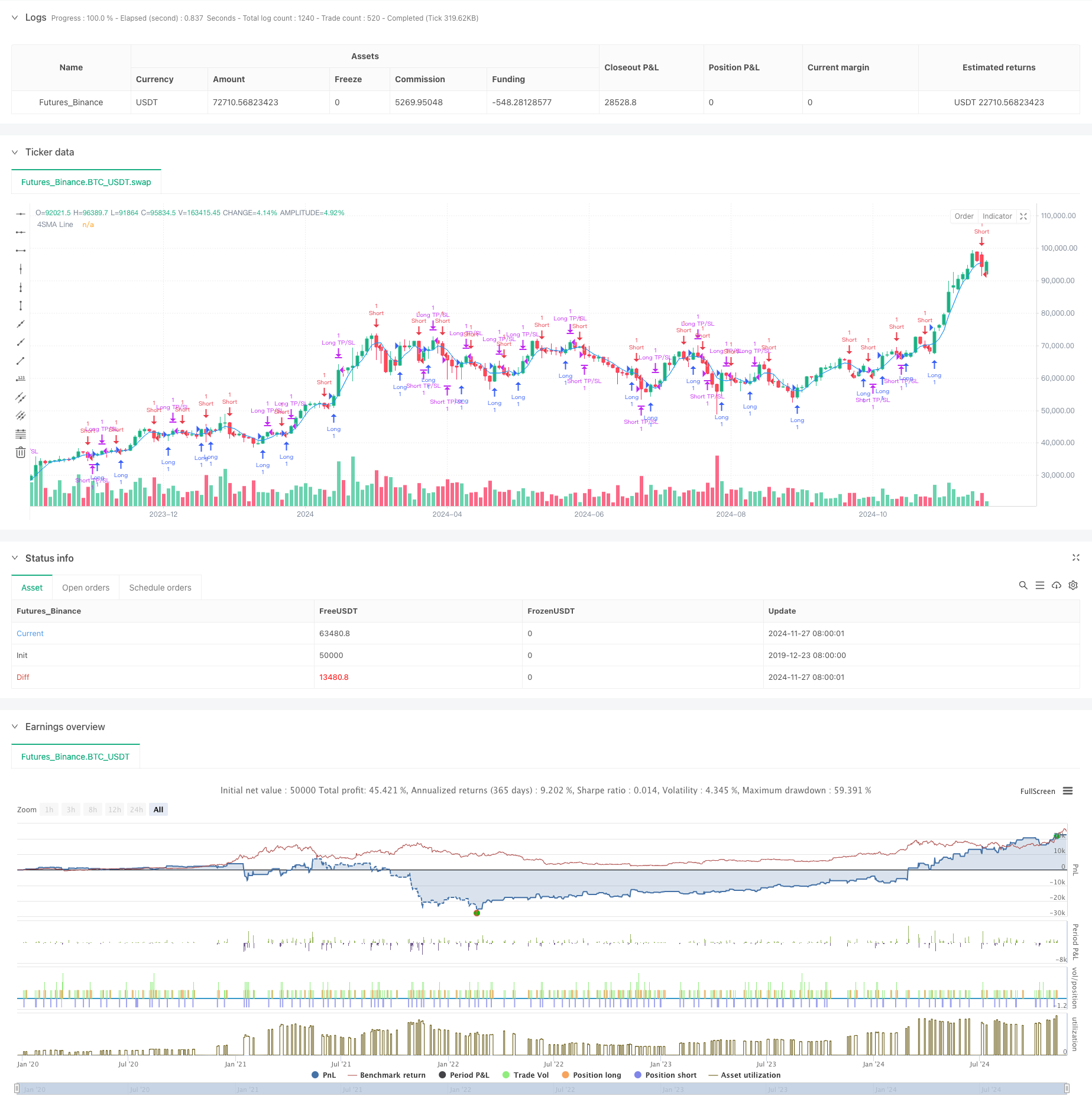

Ringkasan

Ini adalah sistem strategi perdagangan berdasarkan purata bergerak sederhana empat tempoh, bersepadu dengan mekanisme pengurusan stop-loss dan mengambil keuntungan yang dinamik. Strategi ini menangkap titik perubahan trend pasaran dengan memantau persimpangan harga dengan purata bergerak jangka pendek dan melaksanakan paras stop-loss dan mengambil keuntungan berasaskan peratusan untuk pengurusan risiko. Kekuatan teras terletak pada memanfaatkan ciri tindak balas cepat purata bergerak jangka pendek, digabungkan dengan peraturan pengurusan wang yang ketat untuk mencapai hasil perdagangan yang stabil.

Prinsip Strategi

Strategi ini beroperasi berdasarkan logik teras berikut: Pertama, ia mengira Purata Bergerak Sederhana (SMA) 4 tempoh sebagai penunjuk utama. Apabila harga melintasi di atas SMA, sistem mengenainya sebagai isyarat bullish dan memasuki kedudukan panjang; apabila harga melintasi di bawah SMA, ia mengenal pasti isyarat bearish dan memasuki kedudukan pendek. Setiap perdagangan ditetapkan dengan titik mengambil keuntungan dan stop-loss dinamik berdasarkan harga kemasukan, dengan nilai lalai 2% untuk mengambil keuntungan dan 1% untuk stop-loss. Persediaan ini memastikan nisbah ganjaran-ke-risiko 2: 1, mematuhi prinsip pengurusan wang profesional.

Kelebihan Strategi

- Jawapan Cepat: Menggunakan purata bergerak jangka pendek 4 tempoh membolehkan menangkap pergerakan pasaran dengan cepat, sesuai untuk perdagangan jangka pendek.

- Kawalan Risiko yang ketat: Mekanisme stop-loss dan mengambil keuntungan dinamik bersepadu menyediakan titik keluar yang jelas untuk setiap perdagangan.

- Logik Sederhana: Menggunakan kaedah crossover purata bergerak klasik, mudah difahami dan dilaksanakan.

- Parameter yang boleh diselaraskan: Peratusan keuntungan dan kerugian boleh diselaraskan secara fleksibel untuk ciri pasaran yang berbeza.

- Perdagangan bilateral: Menyokong operasi panjang dan pendek, memaksimumkan peluang pasaran.

Risiko Strategi

- Risiko Pasaran Konsolidasi: Rendah kepada isyarat palsu di pasaran sampingan, yang membawa kepada perdagangan yang kerap.

- Risiko slippage: Oleh kerana penggunaan purata bergerak jangka pendek, kekerapan perdagangan yang tinggi boleh mengakibatkan kerugian slippage yang ketara.

- Risiko Sistemik: Stop-loss mungkin tidak dilaksanakan tepat pada masanya semasa turun naik pasaran yang melampau.

- Sensitiviti Parameter: Prestasi strategi sangat sensitif terhadap tetapan parameter, yang memerlukan pengoptimuman berterusan.

Arahan Pengoptimuman Strategi

- Tambah Penapis Trend: Masukkan purata bergerak jangka panjang sebagai penapis trend untuk mengurangkan isyarat palsu dalam pasaran konsolidasi.

- Mengoptimumkan Tahap Henti: Sesuaikan secara dinamik nisbah keuntungan dan kerugian berdasarkan turun naik pasaran.

- Sertakan Penunjuk Volume: Sertakan jumlah sebagai penunjuk tambahan untuk meningkatkan kebolehpercayaan isyarat kemasukan.

- Melaksanakan Penapis Masa: Tambah penapis sesi dagangan untuk mengelakkan operasi semasa tempoh dagangan yang tidak sesuai.

Ringkasan

Ini adalah strategi perdagangan kuantitatif yang terstruktur dengan baik dengan logik yang jelas. Ia menangkap momentum pasaran melalui purata bergerak jangka pendek, ditambah dengan mekanisme kawalan risiko yang ketat, sesuai untuk peniaga yang mencari pulangan yang stabil. Walaupun terdapat ruang untuk pengoptimuman, rangka kerja asas strategi ini menawarkan skalabiliti yang baik, dan melalui peningkatan dan penyesuaian berterusan, ia mempunyai potensi untuk mencapai hasil perdagangan yang lebih baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Dinamis Trailing Stop Dual Sasaran Moving Purata strategi crossover

- Sistem Dagangan Trend Breakout dengan Purata Bergerak (Strategi TBMA)

- Trend silang purata bergerak dinamik mengikut strategi dengan pengurusan risiko yang beradaptasi

- Strategi Crossover Purata Bergerak Berganda dengan Stop-Loss dan Take-Profit yang Sesuai

- Strategi Dagangan Kuantitatif Beradaptasi dengan Crossover Purata Bergerak Berganda dan Ambil Keuntungan / Hentikan Kerugian

- Strategi Rasio Risiko-Balas yang Dioptimumkan Berdasarkan Rintasan Purata Bergerak

- Strategi crossover purata bergerak berganda dengan pengurusan risiko dinamik

- Perpindahan purata bergerak dengan RSI Trend Momentum Tracking Strategy

- Adaptive Standard Deviation Breakout Trading Strategy: Sistem pengoptimuman pelbagai tempoh berdasarkan turun naik dinamik

- Trend silang purata bergerak berganda mengikut strategi dengan sistem Stop-Loss dan Take-Profit dinamik

- Pertukaran EMA berganda dengan RSI Momentum Enhanced Trading Strategy

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi crossover purata bergerak berbilang eksponen dengan pengoptimuman stop-loss dinamik ATR berasaskan jumlah

- Sistem Perdagangan Pengesanan EMA Dual Chain Hybrid Momentum

- Strategi Pengikut Trend Garis Isyarat Dinamik dan Penapis Volatiliti

- Strategi Bollinger Momentum Breakout Multi-Timeframe dengan Purata Bergerak Hull

- Strategi SuperTrend Dinamik Berbilang Langkah yang Disesuaikan dengan Volatiliti

- Trend EMA Bertiga Berikutan Strategi Dagangan Kuantitatif

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Penarikan Ekstrim Pasaran Berdasarkan Penyimpangan Statistik

- RSI dan Bollinger Bands Cross-Regression Dual Strategy

- Trend Multi-Wave Berikutan Strategi Analisis Harga

- Perlahankan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Strategi Penentuan Trend EMA yang Tercermin Berdasarkan Purata Bergerak Hull

- Sistem Dagangan Smart Crossing Indikator EMA Berganda dengan Strategi Stop-Loss dan Take-Profit Dinamik

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Berbilang Dimensi

- Strategi Perdagangan Volatiliti Dinamik Berdasarkan Bollinger Bands dan Corak Candlestick

- Strategi Pengesanan Jurang Nilai Adil Lanjutan dengan Pengurusan Risiko Dinamis dan Keuntungan Amalan Tetap

- Strategi Dagangan Rebound RSI Dinamis dengan Model Peningkatan Stop-Loss

- RSI Stop-Loss Dinamis ATR