Strategi Perdagangan Perintah Had Dinamik Multi-Indikator SMA-RSI-MACD

Penulis:ChaoZhang, Tarikh: 2024-12-11 15:15:49Tag:SMARSIMACDEMA

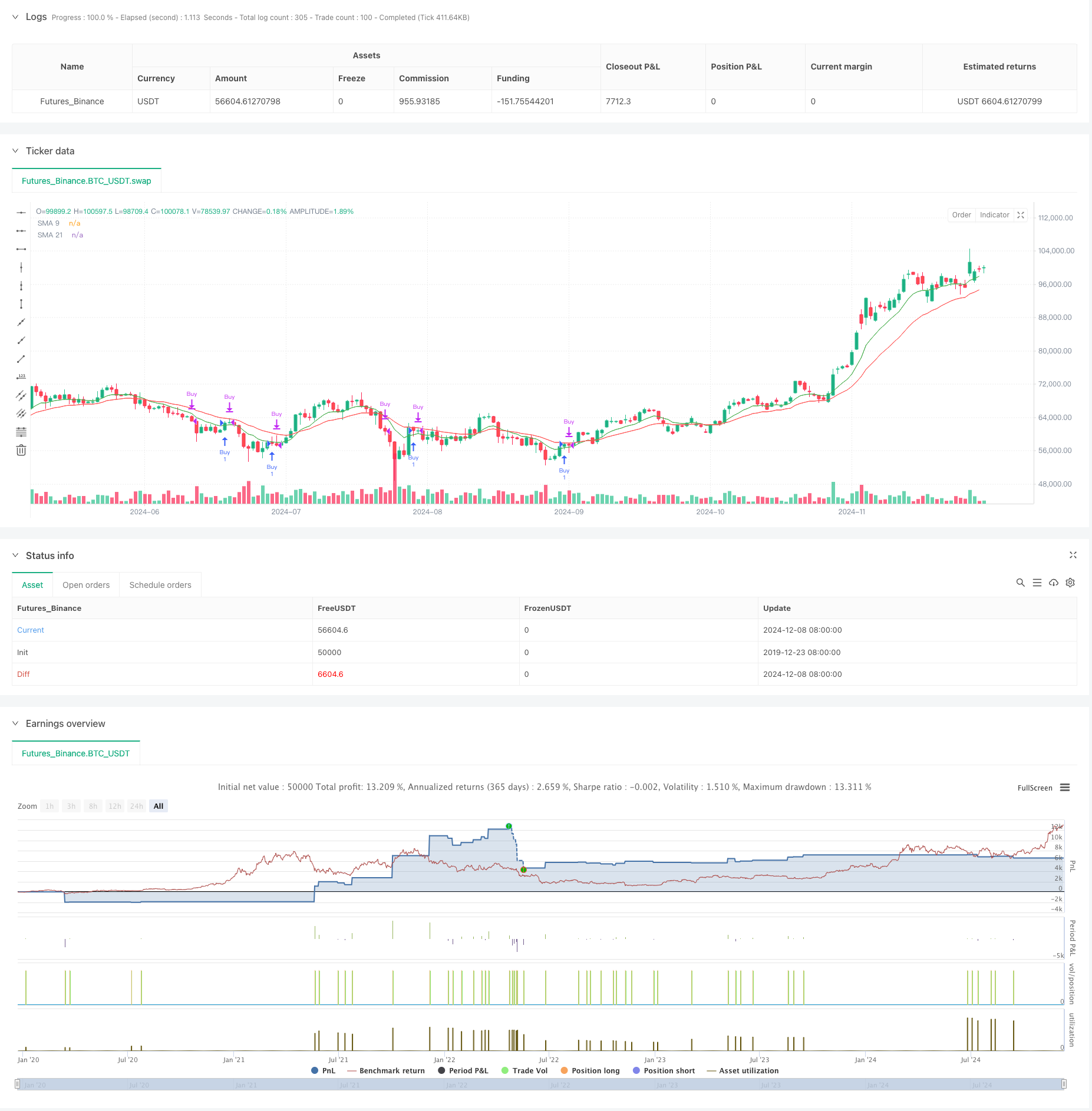

Ringkasan

Strategi ini adalah sistem perdagangan penunjuk multi-teknik yang terutamanya menggunakan persilangan EMA, keadaan oversold RSI, dan salib emas MACD untuk pengesahan perdagangan. Ia menggunakan pesanan had dinamik untuk kemasukan dan pelbagai mekanisme keluar untuk pengurusan risiko. Strategi ini menggunakan Purata Bergerak Eksponen (EMA) 9 tempoh dan 21 tempoh sebagai penunjuk trend utama, digabungkan dengan Indeks Kekuatan Relatif (RSI) dan Divergensi Convergensi Purata Bergerak (MACD) untuk menapis isyarat perdagangan.

Prinsip Strategi

Logik perdagangan teras merangkumi komponen utama berikut: 1. Isyarat kemasukan diaktifkan apabila EMA 9 tempoh melintasi di atas EMA 21 tempoh 2. Harga kemasukan ditetapkan sebagai pesanan had di bawah EMA 9 tempoh pada offset tertentu 3. Pengesahan perdagangan memerlukan RSI di bawah ambang dan salib emas MACD 4. Isyarat keluar termasuk MACD death cross, titik keuntungan / kerugian tetap dan penutupan paksa di hujung pasaran 5. Waktu dagangan adalah terhad antara 9:30 AM dan 3:10 PM

Strategi ini menggunakan pesanan had untuk kemasukan untuk mencapai harga kemasukan yang lebih baik dan menggabungkan beberapa penunjuk teknikal untuk meningkatkan ketepatan perdagangan.

Kelebihan Strategi

- Mekanisme pengesahan isyarat berbilang meningkatkan kebolehpercayaan perdagangan

- Entri pesanan had memberikan harga pelaksanaan yang lebih baik

- Nilai keuntungan/kerugian tetap memudahkan kawalan risiko

- Penutupan paksa di hujung pasaran menghapuskan risiko semalam

- Sekatan masa dagangan mengelakkan turun naik pembukaan

- Indikator EMA memberikan tindak balas trend yang lebih cepat

- Gabungan RSI dan MACD membantu menapis isyarat palsu

Risiko Strategi

- Pengesahan isyarat berganda boleh menyebabkan peluang yang hilang

- Perintah had mungkin tidak dilaksanakan dalam pergerakan harga yang cepat

- Hentian titik tetap boleh mengakibatkan kerugian yang lebih besar semasa turun naik yang tinggi

- Isyarat MACD mungkin tertinggal dari tindakan harga

- Strategi tidak mengambil kira perubahan dalam turun naik pasaran

- Pengoptimuman parameter boleh membawa kepada overfit

Arahan Pengoptimuman Strategi

- Memperkenalkan titik stop-loss dan mengambil keuntungan yang disesuaikan berdasarkan turun naik pasaran

- Tambah penunjuk jumlah sebagai isyarat pengesahan tambahan

- Pertimbangkan untuk menambah penapis kekuatan trend

- Mengoptimumkan pengiraan pemindahan perintah had menggunakan ATR

- Sertakan penunjuk sentimen pasaran untuk menapis keadaan yang tidak baik

- Tambah mekanisme saiz kedudukan berdasarkan kekuatan isyarat

Ringkasan

Ini adalah strategi perdagangan pelbagai penunjuk yang terstruktur dengan baik yang mengenal pasti trend menggunakan purata bergerak, menapis isyarat dengan RSI dan MACD, dan mengawal risiko melalui pesanan had dan mekanisme berhenti berbilang. Kekuatan strategi terletak pada kebolehpercayaan isyarat dan kawalan risiko yang komprehensif, walaupun ia menghadapi cabaran dengan kelewatan isyarat dan pengoptimuman parameter. Terdapat ruang yang signifikan untuk penambahbaikan melalui penyesuaian parameter dinamik dan penunjuk tambahan. Ia sesuai untuk pelabur konservatif dalam keadaan pasaran trend.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA 9 & 21 with RSI and MACD Buy Strategy", overlay=true)

// Inputs for Simple Moving Averages

sma_short = ta.ema(close, 9)

sma_long = ta.ema(close, 21)

// Plotting SMA

plot(sma_short, color=color.green, title="SMA 9")

plot(sma_long, color=color.red, title="SMA 21")

// RSI Calculation

rsi_length = input.int(14, title="RSI Length")

rsi_threshold = input.int(70, title="RSI Threshold")

rsi = ta.rsi(close, rsi_length)

// MACD Calculation

macd_fast = input.int(8, title="MACD Fast Length")

macd_slow = input.int(18, title="MACD Slow Length")

macd_signal = input.int(6, title="MACD Signal Length")

[macd_line, signal_line, _] = ta.macd(close, macd_fast, macd_slow, macd_signal)

// Inputs for Limit Order Offset

limit_offset = input.int(50, title="Limit Order Offset", minval=1) // 50 points below 9 EMA

// User input for specific date

simulationStartDate = input(timestamp("2024-12-01 00:00"), title="Simulation Start Date", group = "Simulation Dates")

simulationEndDate = input(timestamp("2024-12-30 00:00"), title="Simulation End Date", group = "Simulation Dates")

// Declare limit_price as float

var float limit_price = na

// Calculate Limit Order Price

if (sma_short[1] < sma_long[1] and sma_short > sma_long) // 9 EMA crosses above 21 EMA

limit_price := sma_short - limit_offset

// Buy Signal Condition (only on the specified date)

buy_condition = not na(limit_price) and rsi < rsi_threshold and ta.crossover(macd_line, signal_line)

// Sell Signal Condition (MACD crossover down)

sell_condition = ta.crossunder(macd_line, signal_line)

// Track Entry Price for Point-Based Exit

var float entry_price = na

if (buy_condition )

strategy.order("Buy", strategy.long, comment="Limit Order at 9 EMA - Offset", limit=limit_price)

label.new(bar_index, limit_price, "Limit Buy", style=label.style_label_up, color=color.green, textcolor=color.white)

entry_price := limit_price // Set entry price

// Exit Conditions

exit_by_macd = sell_condition

exit_by_points = not na(entry_price) and ((close >= entry_price + 12) or (close <= entry_price - 12)) // Adjust as per exit points

// Exit all positions at the end of the day

if hour == 15 and minute > 10 and strategy.position_size > 0

strategy.close_all() // Close all positions at the end of the day

strategy.cancel_all()

// Exit based on sell signal or point movement

if (exit_by_macd or exit_by_points and strategy.position_size > 0 )

strategy.close("Buy")

label.new(bar_index, close, "Close", style=label.style_label_down, color=color.red, textcolor=color.white)

- Trend Saluran Purata Bergerak Berganda Mengikuti Strategi

- Strategi Perdagangan Kuantitatif Multi-Indikator - Strategi Super-Indikator 7-in-1

- Strategi Dagangan Waktu Pintar Osilator Momentum Berganda

- Sistem Perdagangan Analisis Teknikal Multi-Strategi

- Strategi Pertukaran Jangka Pendek Kuantitatif Berdasarkan Saluran G dan EMA

- Multi-Level Dynamic MACD Trend Following Strategy dengan Sistem Analisis Ekstensi Tinggi / Rendah 52-Minggu

- EMA Multi-Timeframe Cross High-Win Rate Trend Mengikut Strategi (Langsung)

- Strategi Dagangan Komprehensif Multi-Indikator: Gabungan sempurna Momentum, Overbought/Oversold, dan Volatility

- Strategi Dagangan Kuantitatif Crossover Pergerakan Purata Ganda Dinamik

- Strategi Dagangan Kuantitatif Mengambil Trend Dinamik Multi-EMA

- Strategi Dagangan Pembalikan Rata-rata Berasaskan Oscillator Momentum Chande

- MACD-Supertrend Trend Pengesahan Ganda Berikutan Strategi Dagangan

- Strategi Perdagangan Dinamik SuperTrend Berbilang Tempoh

- Multi-Timeframe EMA dengan Retracement Fibonacci dan Strategi Dagangan Titik Pivot

- Strategi Perdagangan Squeeze EMA-Stop-Loss Dinamis Berbilang Jangka Masa

- MACD dan Strategi Dagangan Pintar Sinyal Ganda Regresi Linear

- Trend Multi-EMA Berikutan Strategi Dagangan

- Trend Heikin Ashi Berbilang Jangka Masa yang Dihapuskan Mengikut Sistem Dagangan Kuantitatif

- RSI Dinamis Oscillator Polynomial Fitting Indicator Trend Strategi Dagangan Kuantitatif

- Strategi Perdagangan Satu Arah Penembusan Jangkauan Harian

- EMA/SMA Trend Following dengan Swing Trading Strategy Combined Volume Filter dan Peratusan Take-Profit/Stop-Loss System

- VWAP Standard Deviation Mean Reverssion Trading Strategy

- Strategi Dagangan Penembusan Zon Harga Dinamik Berdasarkan Sistem Kuantitatif Sokongan dan Rintangan

- Strategi Kuantitatif Crossover Trend Multi-Indikator Momentum

- Hentikan Pengangkutan Dinamik Lanjutan dengan Strategi Penargetan Risiko-Penghargaan

- Strategi Penembusan Garis Trend Dinamik Yang Lanjutan

- Strategi Stop Trailing Dinamik Berbilang Tahap Berbasis Bollinger Bands dan ATR

- Strategy Crossover EMA Dual Dinamis dengan Kawalan Keuntungan/Kehilangan yang Sesuai

- Bollinger Bands dan RSI Strategy Dagangan Dinamis Gabungan

- RSI-ATR Momentum Volatiliti Strategi Dagangan Gabungan