Strategi Stop Trailing Cerdas berasaskan SMA dengan Pengiktirafan Corak Intraday

Penulis:ChaoZhang, Tarikh: 2025-01-17 16:04:09Tag:SMAMA18ATR

Ringkasan

Ini adalah strategi yang berdasarkan Purata Bergerak Sederhana 18 hari (SMA18), menggabungkan pengenalan corak intraday dan mekanisme hentian trailing yang pintar. Strategi ini terutamanya memerhatikan hubungan harga dengan SMA18, bersama dengan kedudukan tinggi dan rendah intraday, untuk melaksanakan entri panjang pada masa yang optimum. Ia menggunakan pendekatan stop-loss yang fleksibel, menawarkan kedua-dua titik stop-loss tetap dan pilihan stop trailing rendah dua hari.

Prinsip Strategi

Logik teras merangkumi beberapa elemen utama: Syarat kemasukan berdasarkan kedudukan harga berbanding purata bergerak 18 hari, dengan pilihan untuk kemasukan pecah atau di atas garis 2. Analisis corak candlestick intraday, terutamanya memberi tumpuan kepada corak Inside Bar untuk meningkatkan ketepatan kemasukan 3. Perdagangan selektif berdasarkan ciri-ciri hari dalam seminggu 4. penetapan harga kemasukan menggunakan perintah had dengan sedikit offset ke atas dari paras terendah untuk meningkatkan kebarangkalian mengisi 5. Mekanisme stop-loss berganda: hentian tetap berdasarkan harga kemasukan atau hentian trailing berdasarkan paras terendah dua hari

Kelebihan Strategi

- Menggabungkan penunjuk teknikal dan corak harga untuk isyarat kemasukan yang lebih boleh dipercayai

- Mekanisme pemilihan masa dagangan yang fleksibel untuk pengoptimuman khusus pasaran

- Sistem stop-loss pintar yang melindungi keuntungan dan membolehkan pergerakan harga yang mencukupi

- Parameter yang sangat boleh diselaraskan untuk persekitaran pasaran yang berbeza

- Pengurangan isyarat palsu yang berkesan melalui penapisan corak Bar Dalam

Risiko Strategi

- Hentian tetap boleh mencetuskan keluar awal di pasaran yang tidak menentu

- Penghentian yang beransur-ansur boleh mengunci keuntungan minimum semasa pembalikan cepat

- Bars dalaman yang kerap semasa penyatuan boleh membawa kepada perdagangan berlebihan Langkah-langkah pengurangan:

- Penyesuaian stop-loss dinamik berdasarkan turun naik pasaran

- Penambahan penunjuk pengesahan trend

- Pelaksanaan sasaran keuntungan minimum untuk menapis perdagangan berkualiti rendah

Arahan pengoptimuman

- Menggabungkan penunjuk turun naik (seperti ATR) untuk penyesuaian stop-loss dinamik

- Tambah dimensi analisis jumlah untuk meningkatkan kebolehpercayaan isyarat

- Membangunkan algoritma pemilihan tarikh yang lebih pintar berdasarkan prestasi sejarah

- Melaksanakan penapis kekuatan trend untuk mengelakkan perdagangan dalam trend yang lemah

- Meningkatkan algoritma pengiktirafan Bar Dalam untuk pengenalan corak yang lebih baik

Ringkasan

Strategi ini membina sistem perdagangan yang komprehensif dengan menggabungkan pelbagai dimensi analitik. Kekuatannya terletak pada tetapan parameter yang fleksibel dan mekanisme stop-loss pintar, yang membolehkan penyesuaian dengan pelbagai persekitaran pasaran. Melalui pengoptimuman dan peningkatan yang berterusan, strategi menunjukkan janji untuk mengekalkan prestasi yang stabil dalam pelbagai keadaan pasaran.

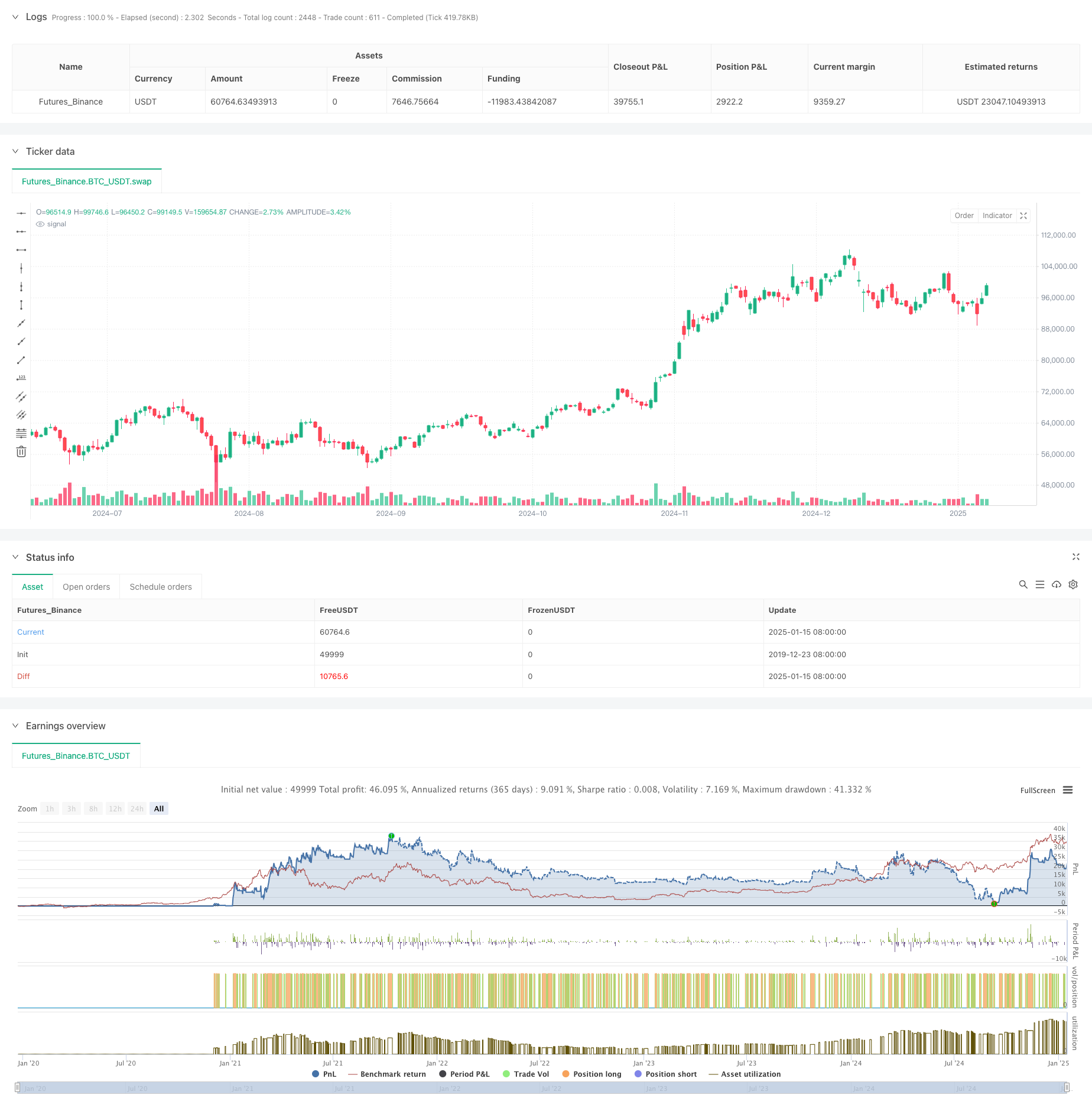

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

strategy('Buy Low over 18 SMA Strategy', overlay=true, default_qty_value=1)

xing = input(false, title='crossing 18 sma?')

sib = input(false, title='trade inside Bars?')

shortinside = input(false, title='trade inside range bars?')

offset = input(title='offset', defval=0.001)

belowlow = input(title='stop below low minus', defval=0.001)

alsobelow = input(false, title='Trade only above 18 sma?')

tradeabove = input(false, title='Trade with stop above order?')

trailingtwo = input(false, title='exit with two days low trailing?')

insideBar() => //and high <= high[1] and low >= low[1] ? 1 : 0

open <= close[1] and close >= open[1] and close <= close[1] or open >= close[1] and open <= open[1] and close <= open[1] and close >= close[1] ? 1 : 0

inside() =>

high <= high[1] and low >= low[1] ? 1 : 0

enterIndex = 0.0

enterIndex := enterIndex[1]

inPosition = not na(strategy.position_size) and strategy.position_size > 0

if inPosition and na(enterIndex)

enterIndex := bar_index

enterIndex

//if strategy.position_size <= 0

// strategy.exit("Long", stop=low[0]-stop_loss,comment="stop loss")

//if not na(enterIndex) and bar_index - enterIndex + 0 >= 0

// strategy.exit("Long", stop=low[0]-belowlow,comment="exit")

// enterIndex := na

T_Low = request.security(syminfo.tickerid, 'D', low[0])

D_High = request.security(syminfo.tickerid, 'D', high[1])

D_Low = request.security(syminfo.tickerid, 'D', low[1])

D_Close = request.security(syminfo.tickerid, 'D', close[1])

D_Open = request.security(syminfo.tickerid, 'D', open[1])

W_High2 = request.security(syminfo.tickerid, 'W', high[1])

W_High = request.security(syminfo.tickerid, 'W', high[0])

W_Low = request.security(syminfo.tickerid, 'W', low[0])

W_Low2 = request.security(syminfo.tickerid, 'W', low[1])

W_Close = request.security(syminfo.tickerid, 'W', close[1])

W_Open = request.security(syminfo.tickerid, 'W', open[1])

//longStopPrice = strategy.position_avg_price * (1 - stopl)

// Go Long - if prev day low is broken and stop loss prev day low

entryprice = ta.sma(close, 18)

//(high[0]<=high[1]or close[0]<open[0]) and low[0]>vwma(close,30) and time>timestamp(2020,12,0,0,0)

showMon = input(true, title='trade tuesdays?')

showTue = input(true, title='trade wednesdayy?')

showWed = input(true, title='trade thursday?')

showThu = input(true, title='trade friday?')

showFri = input(true, title='trade saturday?')

showSat = input(true, title='trade sunday?')

showSun = input(true, title='trade monday?')

isMon() =>

dayofweek(time('D')) == dayofweek.monday and showMon

isTue() =>

dayofweek(time('D')) == dayofweek.tuesday and showTue

isWed() =>

dayofweek(time('D')) == dayofweek.wednesday and showWed

isThu() =>

dayofweek(time('D')) == dayofweek.thursday and showThu

isFri() =>

dayofweek(time('D')) == dayofweek.friday and showFri

isSat() =>

dayofweek(time('D')) == dayofweek.saturday and showSat

isSun() =>

dayofweek(time('D')) == dayofweek.sunday and showSun

clprior = close[0]

entryline = ta.sma(close, 18)[1]

//(isMon() or isTue()or isTue()or isWed()

noathigh = high < high[1] or high[2] < high[3] or high[1] < high[2] or low[1] < ta.sma(close, 18)[0] and close > ta.sma(close, 18)[0]

if noathigh and time > timestamp(2020, 12, 0, 0, 0) and (alsobelow == false or high >= ta.sma(close, 18)[0]) and (isMon() or isTue() or isWed() or isThu() or isFri() or isSat() or isSun()) and (high >= high[1] or sib or low <= low[1]) //((sib == false and inside()==true) or inside()==false) and (insideBar()==true or shortinside==false)

if tradeabove == false

strategy.entry('Long', strategy.long, limit=low + offset * syminfo.mintick, comment='long')

if tradeabove == true and (xing == false or clprior < entryline) // and high<high[1]

strategy.entry('Long', strategy.long, stop=high + offset * syminfo.mintick, comment='long')

//if time>timestamp(2020,12,0,0,0) and isSat()

// strategy.entry("Long", strategy.long, limit=0, comment="long")

//strategy.exit("Long", stop=low-400*syminfo.mintick)

//strategy.exit("Long", stop=strategy.position_avg_price-10*syminfo.mintick,comment="exit")

//strategy.exit("Long", stop=low[1]-belowlow*syminfo.mintick, comment="stop")

if strategy.position_avg_price > 0 and trailingtwo == false and close > strategy.position_avg_price

strategy.exit('Long', stop=strategy.position_avg_price, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo == false and (low > strategy.position_avg_price or close < strategy.position_avg_price)

strategy.exit('Long', stop=low[0] - belowlow * syminfo.mintick, comment='stop')

if strategy.position_avg_price > 0 and trailingtwo

strategy.exit('Long', stop=ta.lowest(low, 2)[0] - belowlow * syminfo.mintick, comment='stop')

- Supertrend+4 bergerak

- Multi-SMA Support Level False Breakout Strategy dengan Sistem Stop-Loss ATR

- AlphaTrend

- Konsep Dual SuperTrend

- Strategi Penembusan Purata ATR

- Arahkan Indikator Garis

- Strategi Perdagangan Volatiliti Intraday yang boleh ditingkatkan

- Trend Garis Isyarat Dinamik Berikutan Strategi Menggabungkan ATR dan Volume

- Strategi Kuantitatif Multi-Trendline Breakout Momentum

- Strategi pembalikan purata bergerak berganda dengan kawalan risiko

- Sistem EMA Dinamik digabungkan dengan Penunjuk Momentum RSI untuk Strategi Dagangan Intraday yang dioptimumkan

- Indikator Multi-Teknik Transversal Trend Momentum Mengikuti Strategi

- Penyesuaian Stop-Loss Dinamis Trend Bar Gajah Mengikuti Strategi

- Strategi Momentum Trend RSI Dua Tempoh dengan Sistem Pengurusan Posisi Piramida

- Strategi Dagangan Berbilang Jangka Masa Menggabungkan Corak Harmonik dan Williams %R

- EMA Trend dengan Strategi Dagangan Penembusan Nombor Bulat

- Strategi Dagangan Kuantitatif RSI Dinamis dengan Crossover Purata Bergerak Berganda

- RSI Indikator Dinamis Trend Strategy Crossing

- Algoritma KNN Berbilang Dimensi dengan Strategi Dagangan Pola Lilin Volume-Harga

- Trend silang berganda Mengikut Strategi: EMA dan Sistem Dagangan Sinergik MACD

- Adaptive Multi-Strategy Dynamic Switching System: Strategi Dagangan Kuantitatif yang menggabungkan trend berikut dan rentang osilasi

- Strategi Kuantitatif Berbilang Indikator Lanjutan

- Sistem Dagangan Kuantitatif Regresi Pelbagai Faktor dan Julat Harga Dinamik

- Strategi Perdagangan Pengesanan Trend Dinamis dan Pengurusan Risiko Berbilang Penunjuk

- Trend silang dinamik purata bergerak berbilang lancar Mengikut strategi dengan pelbagai pengesahan

- Strategi Stop-Loss Dinamik Lanjutan Berdasarkan Lilin Besar dan Perbezaan RSI

- Strategi crossover momentum purata bergerak yang ditimbang likuiditi

- Strategi Perdagangan Kuantitatif Pembalikan Trend Sinergistik Berbilang Penunjuk

- Multi-Channel Dynamic Support Resistance Strategi Saluran Keltner

- Pembelajaran Mesin Strategi Dagangan Kuantitatif SuperTrend