Laguerre RSI com estratégia de sinais de negociação filtrados ADX

Autora:ChaoZhang, Data: 2024-05-17 15:01:17Tags:RSIADX

Resumo

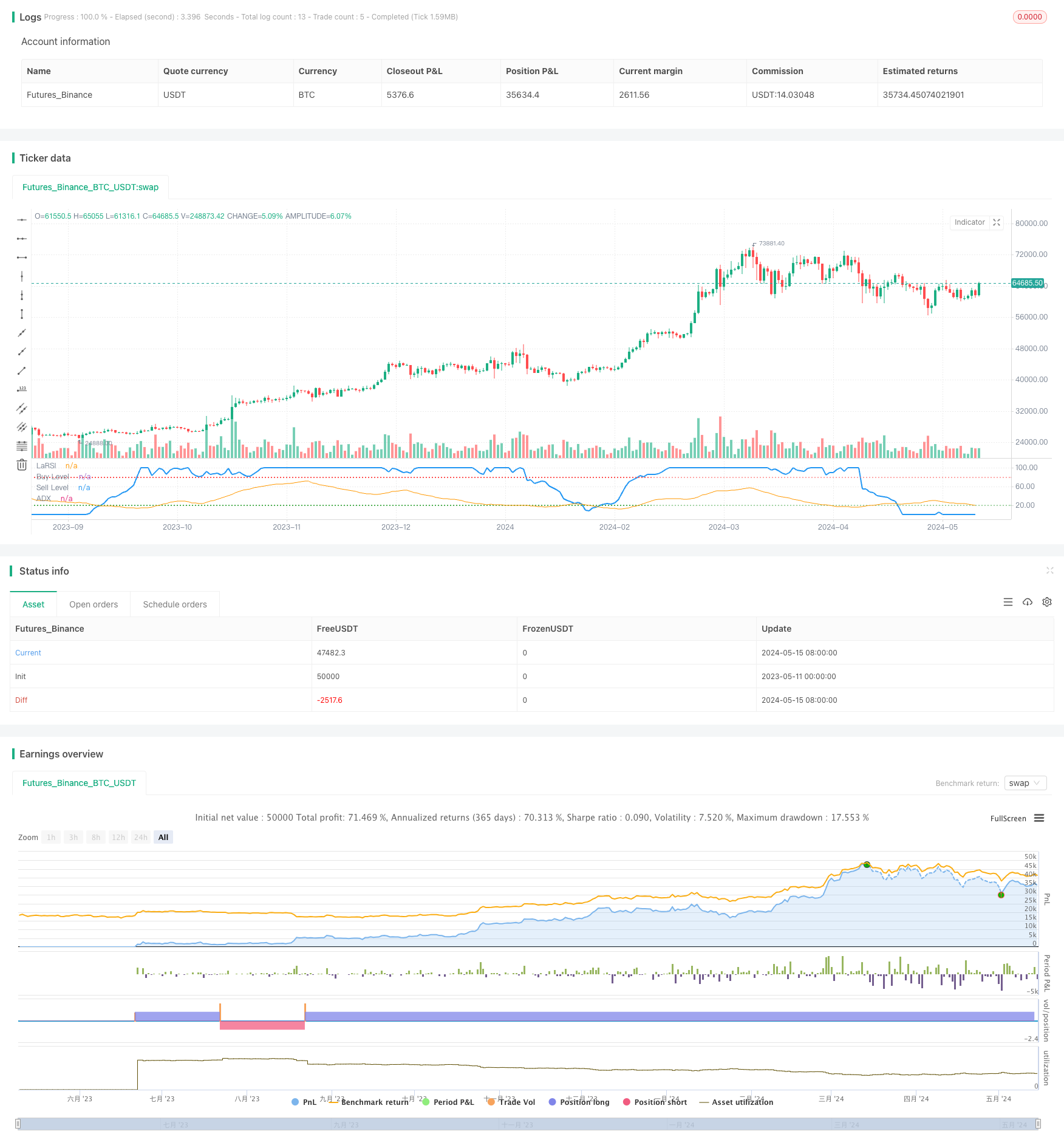

Esta estratégia gera sinais de compra e venda usando o indicador Laguerre RSI e filtra os sinais usando o indicador ADX. Quando o Laguerre RSI cruza acima ou abaixo dos níveis de compra e venda predefinidos e o ADX está acima de um limite definido, a estratégia produz sinais de compra ou venda.

Princípios de estratégia

O Laguerre RSI é um indicador de momento usado para medir a velocidade e a força das mudanças de preços. Ele é baseado no filtro Laguerre e é mais sensível às mudanças de preço em comparação com o RSI tradicional.

O indicador ADX mede a força de uma tendência de preços, com valores mais altos indicando uma tendência mais forte. A estratégia estabelece um limiar ADX para entrar em negociações apenas quando a força da tendência é suficiente e para ficar à margem quando a tendência não é clara. Isso ajuda a melhorar a confiabilidade dos sinais e evitar negociações frequentes.

A estratégia usa cruzamento do RSI de Laguerre para desencadear sinais de compra e venda. Ele entra em uma posição longa quando o indicador cruza acima do nível de compra e uma posição curta quando cruza abaixo do nível de venda. Ao mesmo tempo, o ADX deve estar acima do limiar pré-definido para confirmar a força da tendência. Este design de dupla condição visa capturar oportunidades de negociação em tendências fortes.

Vantagens da estratégia

- O RSI Laguerre capta as mudanças de preço de forma responsiva, permitindo a geração oportuna de sinais de negociação.

- O filtro ADX garante a negociação apenas quando a tendência é clara, melhorando a confiabilidade dos sinais.

- Os parâmetros são ajustáveis, permitindo aos utilizadores definir os níveis de compra e venda e o limiar ADX de acordo com as suas preferências.

- O código é conciso e eficiente, fácil de compreender e implementar.

- A estratégia é aplicável a vários mercados e prazos, oferecendo uma boa versatilidade.

Riscos estratégicos

- O RSI de Laguerre pode gerar sinais falsos frequentes em mercados agitados, levando ao excesso de negociação.

- O filtro ADX pode atrasar a geração do sinal, perdendo algumas oportunidades de negociação.

- Os níveis fixos de compra e venda não podem adaptar-se às mudanças dinâmicas do mercado.

- A estratégia não inclui stop-loss, o que a expõe ao risco de perdas não controladas em operações individuais.

- Falta-lhe o dimensionamento das posições e a gestão de fundos, o que dificulta o controlo do risco global.

Orientações para a otimização da estratégia

- Introduzir níveis de compra e venda adaptáveis que se ajustam dinamicamente com base na magnitude das flutuações de preços.

- Otimize o filtro ADX definindo limiares mais dinâmicos para começar a negociar no início da tendência.

- Incorporar mecanismos de stop-loss e take-profit para controlar o risco do single trade.

- Combinar outros indicadores auxiliares, tais como volume de negociação e volatilidade, para melhorar a fiabilidade do sinal.

- Introduzir dimensionamento de posições e gestão de fundos para controlar a exposição ao risco global. Ajustar dinamicamente a percentagem de fundos para cada negociação com base na força da tendência do mercado e equidade da conta.

Resumo

O Laguerre RSI com estratégia de negociação filtrada por ADX é uma abordagem de tendência. Ele utiliza um indicador rápido para capturar mudanças de preço enquanto confirma a força da tendência com um indicador lento. Esta combinação permite negociação oportuna quando a tendência é clara enquanto permanece à margem quando a tendência é incerta. As vantagens da estratégia estão em sua simplicidade e ampla aplicabilidade, mas também tem problemas como negociação frequente e controle de risco insuficiente.

/*backtest

start: 2023-05-11 00:00:00

end: 2024-05-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Laguerre RSI with Buy/Sell Signals and ADX Filter', shorttitle='LaRSI_ADX Signals', overlay=false)

// Kullanıcı girdileri

src = input(title='Source', defval=close)

alpha = input.float(title='Alpha', minval=0, maxval=1, step=0.1, defval=0.2)

buyLevel = input(20, title='Buy Level')

sellLevel = input(80, title='Sell Level')

adxLength = input(14, title='ADX Length')

adxSmoothing = input(14, title='ADX Smoothing')

adxLevel = input(20, title='ADX Level') // adxLevel tanımlamasını ekledik

// ADX hesaplaması

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Laguerre RSI hesaplamaları

gamma = 1 - alpha

L0 = 0.0

L0 := (1 - gamma) * src + gamma * nz(L0[1])

L1 = 0.0

L1 := -gamma * L0 + nz(L0[1]) + gamma * nz(L1[1])

L2 = 0.0

L2 := -gamma * L1 + nz(L1[1]) + gamma * nz(L2[1])

L3 = 0.0

L3 := -gamma * L2 + nz(L2[1]) + gamma * nz(L3[1])

cu = (L0 > L1 ? L0 - L1 : 0) + (L1 > L2 ? L1 - L2 : 0) + (L2 > L3 ? L2 - L3 : 0)

cd = (L0 < L1 ? L1 - L0 : 0) + (L1 < L2 ? L2 - L1 : 0) + (L2 < L3 ? L3 - L2 : 0)

temp = cu + cd == 0 ? -1 : cu + cd

LaRSI = temp == -1 ? 0 : cu / temp

// Alım ve satım sinyalleri

longCondition = ta.crossover(100 * LaRSI, buyLevel) and adx > adxLevel

shortCondition = ta.crossunder(100 * LaRSI, sellLevel) and adx > adxLevel

// Strateji giriş ve çıkışları

strategy.entry('Long', strategy.long, when=longCondition)

strategy.entry('Short', strategy.short, when=shortCondition)

// Göstergeleri çizme

plot(100 * LaRSI, title='LaRSI', linewidth=2, color=color.new(color.blue, 0))

hline(buyLevel, title='Buy Level', color=color.new(color.green, 0), linestyle=hline.style_dotted)

hline(sellLevel, title='Sell Level', color=color.new(color.red, 0), linestyle=hline.style_dotted)

plot(adx, title='ADX', color=color.new(color.orange, 0))

- Estratégia de pirâmide inteligente de múltiplos indicadores

- O BOT do Johnny.

- O valor da taxa de câmbio é o valor da taxa de câmbio da taxa de câmbio da taxa de câmbio.

- VuManChu Cipher B + Divergências Estratégia

- Estratégia de negociação pós-breakout com gestão dinâmica de posições baseada no ATR

- Indicador multi-técnico Crossover Momentum Estratégia quantitativa de negociação - Análise de integração baseada na EMA, RSI e ADX

- Sistema de Gestão de Capital Baseado na Força da Tendência do RSI e do ADX

- Tendência multifatorial após estratégia quantitativa de negociação baseada no RSI, ADX e Ichimoku Cloud

- Sistema de negociação de média móvel múltipla com confirmação de impulso e volume Estratégia de tendência quantitativa

- Sistema de negociação de tendência adaptativa de múltiplas estratégias

- Estratégia de cruzamento de média móvel dupla

- HalfTrend Tendência de alta e baixa após a estratégia de compra stop-limit

- Tendência a longo prazo do Alligator na sequência da estratégia de negociação

- Estratégia de acompanhamento de tendências de vários prazos baseada no Impulse MACD e no crossover de médias móveis duplas

- Estratégia de cruzamento do EMA5 e do EMA13

- EMA SAR Tendência a médio e longo prazo Seguindo a estratégia

- Estratégia de ruptura da volatilidade inversa

- Estratégia de ruptura da faixa de abertura de 3 minutos da Nifty 50

- Estratégia dinâmica de stop loss e take profit Bollinger Bands

- Estratégia de ruptura Swing High/Low melhorada com padrões de engulfamento de alta e baixa

- Estratégia de compra de ruptura de preço e volume

- K Velas consecutivas Estratégia Bull Bear

- Estratégia de cruzamento de média super movel e banda superior

- Tendência multifatorial após estratégia quantitativa de negociação baseada no RSI, ADX e Ichimoku Cloud

- RSI e MACD estratégia combinada de curto e longo prazo

- Nuvem de Ichimoku e estratégia de média móvel

- William Alligator Moving Average Trend Catcher Estratégia

- MACD dinâmico e estratégia de negociação na nuvem Ichimoku

- Estratégia de rejeição de MA com filtro ADX

- Estratégia Bollinger Bands: Negociação de precisão para ganhos máximos