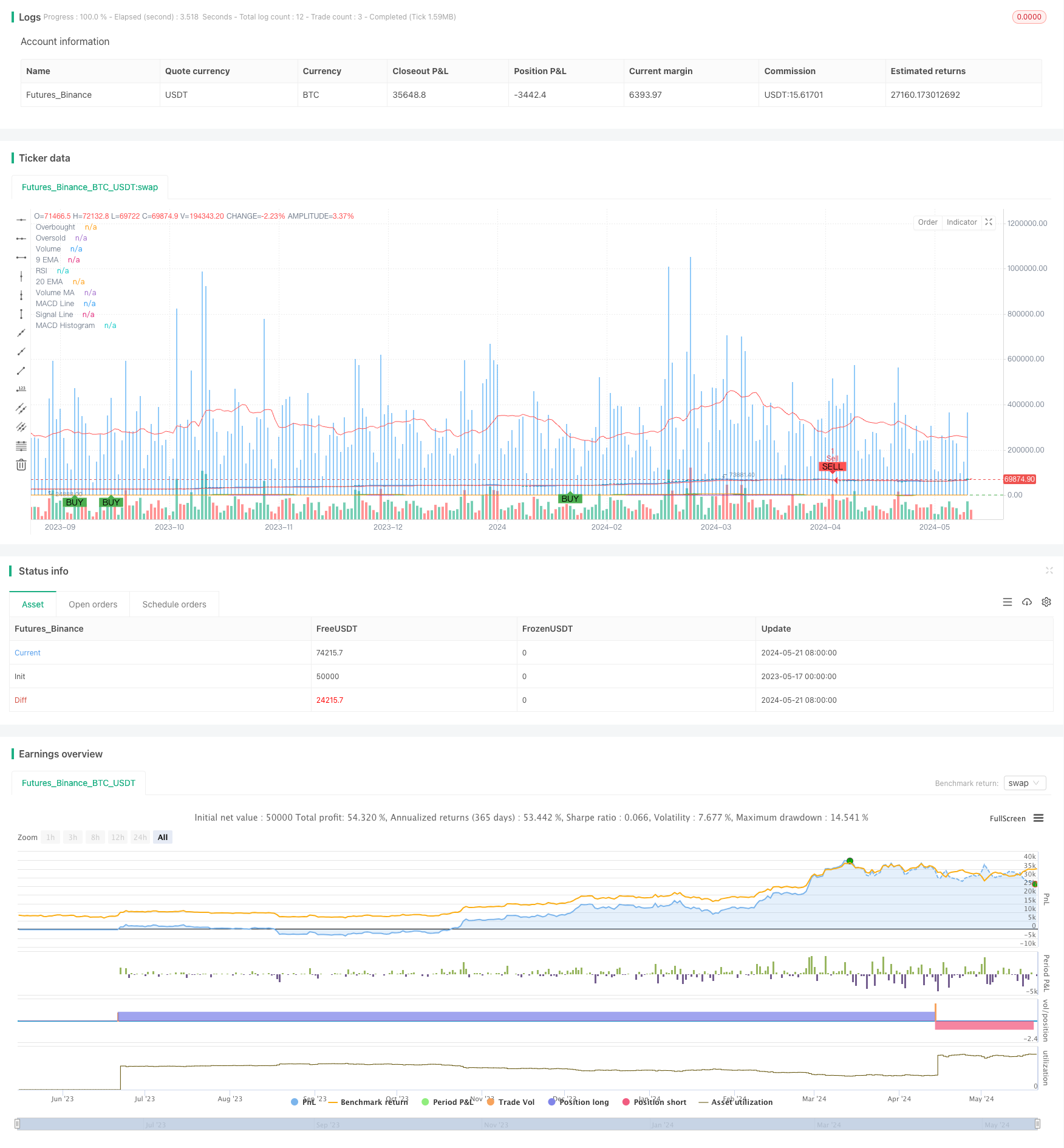

Visão geral

A estratégia de negociação BONK multifactor é uma estratégia de negociação quantitativa que combina vários indicadores técnicos. A estratégia utiliza indicadores como EMA, MACD, RSI e volume de transação para capturar a tendência e a dinâmica do mercado, e combina mecanismos de stop loss e stop loss para controlar o risco.

Princípio da estratégia

A estratégia usa quatro principais indicadores técnicos: EMA, MACD, RSI e volume de transação.

EMA ((Indexed Moving Average): a estratégia usa duas linhas EMA, com 9 e 20 ciclos. Quando a linha EMA curta atravessa a linha EMA longa, gera um sinal de compra; Quando a linha EMA curta atravessa a linha EMA longa, gera um sinal de venda.

MACD ((Moving Average Convergence): O MACD é composto por duas linhas, a linha MACD e a linha de sinal. Quando o MACD atravessa a linha de sinal, indica uma tendência de mercado para cima, apoiando a compra; Quando o MACD atravessa a linha de sinal abaixo, indica uma tendência de mercado para baixo, apoiando a venda.

RSI ((Índice de Relativa Força e Fraqueza): O RSI é usado para medir o excesso de compra e venda do mercado. Quando o RSI é superior a 70, indica que o mercado está em um estado de sobrecompra e pode enfrentar o risco de reajuste. Quando o RSI é inferior a 30, indica que o mercado está em um estado de sobrevenda e pode haver uma oportunidade de rebote.

Volume de transação: a estratégia usa uma média móvel de volume de transação de 20 ciclos. Quando o volume de transação real é maior do que a média, indica uma maior atividade do mercado e a tendência pode continuar.

Combinando os quatro indicadores acima, a estratégia gera um sinal de compra quando a EMA, o MACD e o volume de transação apoiam a compra e o RSI não está na faixa de sobrevenda; conversamente, a estratégia gera um sinal de venda quando a EMA, o MACD e o volume de transação apoiam a venda e o RSI não está na faixa de sobrevenda.

Além disso, a estratégia também estabelece um preço de parada e de parada. Para a negociação multihead, o preço de parada é 95% do preço de entrada, o preço de parada é 105% do preço de entrada; Para a negociação headless, o preço de parada é 105% do preço de entrada e o preço de parada é 95% do preço de entrada. Isso ajuda a controlar o risco de um único negócio.

Vantagens estratégicas

Confirmação de vários indicadores: a estratégia integra vários indicadores técnicos, incluindo indicadores de tendência (EMA), indicadores de dinâmica (MACD), indicadores de sobrevenda (RSI) e indicadores de volume de transação. A confirmação conjunta de vários indicadores pode aumentar a confiabilidade dos sinais de negociação e reduzir a ocorrência de falsos sinais.

Capacidade de acompanhamento de tendências: Os indicadores EMA e MACD têm uma boa capacidade de acompanhamento de tendências. Capturando as principais tendências do mercado, a estratégia pode negociar de acordo com a direção do mercado, aumentando as oportunidades de lucro.

Confirmação de volume de transação: a estratégia introduz o indicador de volume de transação como julgamento auxiliar. Ao mesmo tempo em que os sinais de preço aparecem, o aumento do volume de transação pode verificar a veracidade da tendência e aumentar a credibilidade dos sinais de negociação.

Controle de risco: A estratégia define um limite de perda e um limite de parada para ajudar a controlar a margem de risco de uma única transação. Ao mesmo tempo, a introdução do indicador RSI também pode evitar a negociação em intervalos de sobrecompra ou sobrevenda, reduzindo o risco.

Risco estratégico

Risco de otimização de parâmetros: a estratégia contém vários parâmetros, como o ciclo EMA, o parâmetro MACD, o ciclo RSI, etc. A escolha desses parâmetros afeta o desempenho da estratégia. Se os parâmetros forem otimizados em excesso, isso pode levar a uma estratégia de mau desempenho no futuro do mercado.

Mudanças no cenário do mercado: a estratégia é testada e otimizada com base em dados históricos, mas o cenário do mercado futuro pode ser diferente dos dados históricos. A eficácia da estratégia pode diminuir quando o mercado apresenta fortes flutuações, surpresas ou reversões de tendência.

Frequência de negociação e custos: A estratégia pode gerar uma maior frequência de negociação, especialmente em situações de grande volatilidade no mercado. A negociação frequente pode aumentar os custos de negociação, como taxas de comissão e pontos de deslizamento, afetando o desempenho geral da estratégia.

Posições de parada e parada: a estratégia usa uma proporção fixa de parada e parada ((5%) ‒ este método de controle de risco estático pode não ser adequado para todas as condições de mercado ‒ em alguns casos, a posição de parada fixa pode ser muito apertada, resultando em uma parada prematura; e a posição de parada fixa pode limitar o potencial de lucro da estratégia ‒

Direção de otimização da estratégia

Paradas e paradas dinâmicas: Considere o uso de paradas e paradas dinâmicas, como o ATR baseado na média real ou a posição de paragem da faixa de brinquedos. Isso pode se adaptar melhor à volatilidade do mercado e aumentar a eficácia do controle de risco.

Adicionar outros indicadores: Pode-se considerar a introdução de outros indicadores técnicos, como Brinks, KDJ, etc., para confirmar ainda mais os sinais de negociação. Além disso, alguns indicadores macroeconômicos ou indicadores de sentimento de mercado podem ser adicionados para capturar mais informações de mercado.

Optimização de parâmetros: os parâmetros-chave da estratégia são otimizados periodicamente para se adaptar a um ambiente de mercado em constante mudança. Algoritmos genéticos, pesquisas em grelha e outros métodos podem ser usados para otimizar o conjunto de parâmetros e melhorar a robustez da estratégia.

Gerenciamento de risco: introdução de técnicas de gerenciamento de risco mais avançadas, como gerenciamento de posições, distribuição de fundos, etc. O tamanho da posição pode ser ajustado dinamicamente de acordo com a volatilidade do mercado, o saldo da conta e outros fatores, controlando a abertura de risco geral.

Combinação de estratégias: a combinação de estratégias pode ser usada com outras estratégias, como estratégias de acompanhamento de tendências, estratégias de retorno ao valor médio, etc. Com a combinação de estratégias, é possível obter uma melhor dispersão de risco e suavização de receita.

Resumir

A estratégia de negociação multifatorial BONK é uma estratégia de negociação quantitativa baseada em EMA, MACD, RSI e indicadores de volume de transação. A estratégia gera sinais de negociação por meio da confirmação conjunta de vários indicadores e configura posições fixas de parada e parada para controlar o risco. A vantagem da estratégia reside na capacidade de acompanhar tendências, verificação e controle de risco de vários indicadores, mas também existe risco de otimização de parâmetros, mudanças no ambiente de mercado e custos de negociação.

/*backtest

start: 2023-05-17 00:00:00

end: 2024-05-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BONK Trading Bot with Volume, Stop Loss, and Take Profit", overlay=true)

// Input parameters for EMA

emaShortLength = input.int(9, title="Short EMA Length", minval=1)

emaLongLength = input.int(20, title="Long EMA Length", minval=1)

// Input parameters for MACD

macdFastLength = input.int(12, title="MACD Fast Length")

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalSmoothing = input.int(9, title="MACD Signal Smoothing")

// Input parameters for RSI

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

// Calculate EMA

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Plot EMA

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="20 EMA", color=color.red)

// Calculate MACD

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

macdHist = macdLine - signalLine

// Plot MACD

plot(macdLine, title="MACD Line", color=color.green)

plot(signalLine, title="Signal Line", color=color.orange)

plot(macdHist, title="MACD Histogram", color=color.gray, style=plot.style_histogram)

// Calculate RSI

rsi = ta.rsi(close, rsiLength)

// Plot RSI

plot(rsi, title="RSI", color=color.purple)

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

// Volume Indicator

volumeMA = ta.sma(volume, 20)

plot(volume, title="Volume", color=color.blue, style=plot.style_histogram)

plot(volumeMA, title="Volume MA", color=color.red)

// Define trading conditions

buyCondition = ta.crossover(emaShort, emaLong) and (macdLine > signalLine) and (rsi < rsiOverbought) and (volume > volumeMA)

sellCondition = ta.crossunder(emaShort, emaLong) and (macdLine < signalLine) and (rsi > rsiOversold) and (volume > volumeMA)

// Calculate stop loss and take profit levels

longStopLoss = close * 0.95

longTakeProfit = close * 1.05

shortStopLoss = close * 1.05

shortTakeProfit = close * 0.95

// Execute trades with stop loss and take profit

if (buyCondition)

strategy.entry("Buy", strategy.long, stop=longStopLoss, limit=longTakeProfit)

if (sellCondition)

strategy.entry("Sell", strategy.short, stop=shortStopLoss, limit=shortTakeProfit)

// Plot buy/sell signals on the chart

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")