VWAP-MACD-RSI Estratégia quantitativa de negociação multifator

Autora:ChaoZhang, Data: 2024-11-27 16:11:00Tags:VWAPMACDRSITPSL

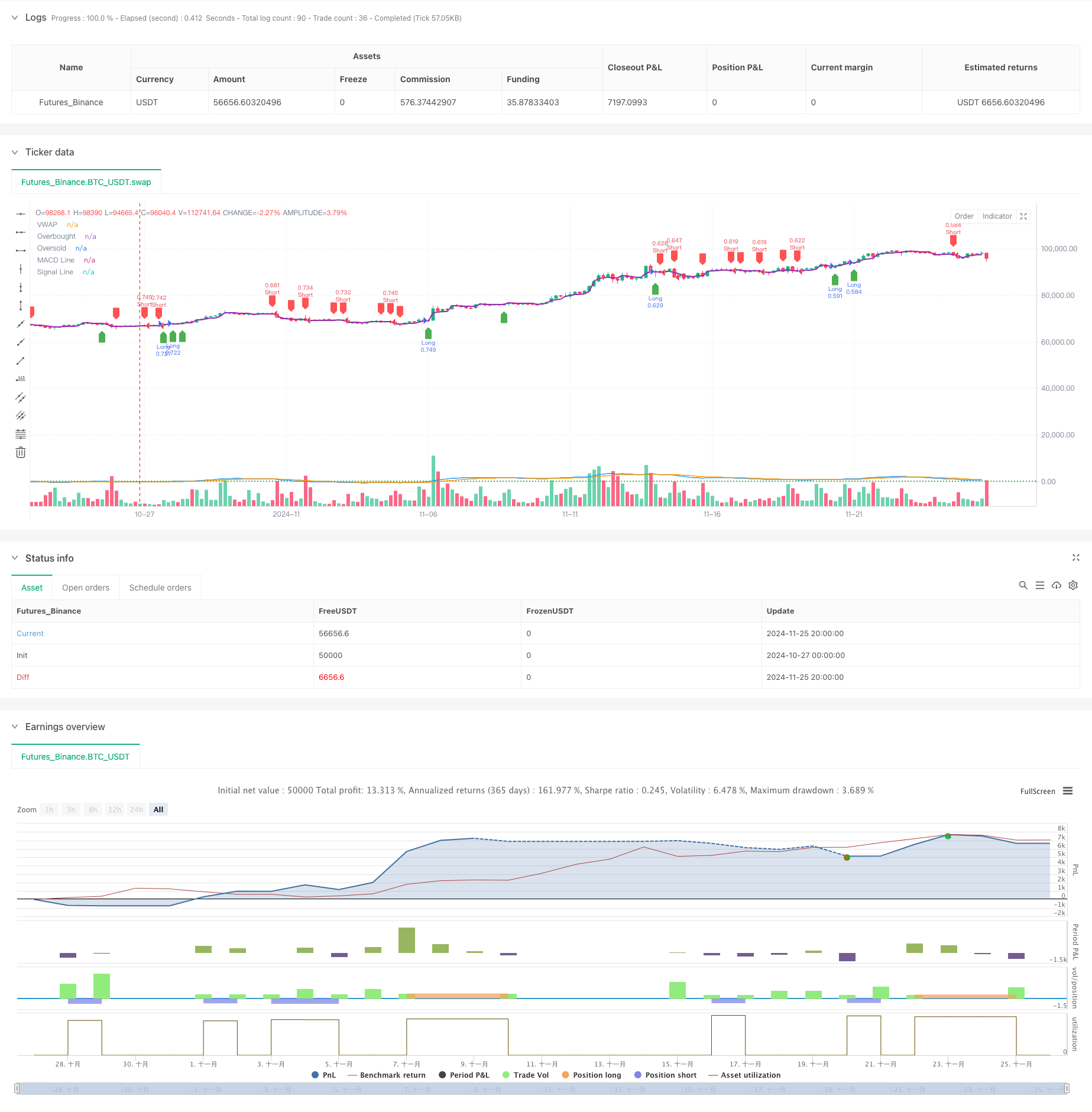

Resumo

Esta é uma estratégia quantitativa de negociação baseada em três indicadores técnicos: VWAP, MACD e RSI. A estratégia identifica oportunidades de negociação combinando sinais do Volume Weighted Average Price (VWAP), Moving Average Convergence Divergence (MACD) e Relative Strength Index (RSI).

Princípios de estratégia

A lógica central baseia-se na análise abrangente de três indicadores principais:

- O VWAP serve como linha de referência de tendência primária, com cruzamento de preços indicando potenciais alterações de tendência

- O histograma MACD confirma a força e a direcção da tendência, com valores positivos indicando tendências ascendentes e valores negativos indicando tendências descendentes

- O RSI identifica condições de mercado sobrecompradas ou sobrevendidas para evitar a entrada em níveis extremos

As condições de compra exigem:

- Cruzamento dos preços acima do VWAP

- Histograma MACD positivo

- RSI abaixo do nível de sobrecompra

As condições de venda exigem:

- Preços abaixo do VWAP

- Histograma MACD negativo

- RSI acima do nível de sobrevenda

Vantagens da estratégia

- A validação cruzada de múltiplos indicadores técnicos melhora a fiabilidade do sinal

- O VWAP incorpora um fator de volume para uma análise aprofundada do mercado

- O RSI filtra condições de mercado extremas, reduzindo os riscos de falha de ruptura

- A taxa de lucro baseada em percentagem e a taxa de stop-loss adaptam-se a diferentes intervalos de preços

- O dimensionamento das posições com base no capital próprio da conta permite uma gestão dinâmica das posições

- Lógica estratégica clara, fácil de compreender e manter

Riscos estratégicos

- Os mercados agitados podem gerar trocas frequentes, aumentando os custos de transação

- Indicadores múltiplos podem levar a sinais atrasados, afetando o tempo de entrada

- A taxa fixa de take-profit e stop-loss pode não corresponder a todas as condições de mercado

- A falta de consideração da volatilidade pode aumentar o risco durante períodos de alta volatilidade

- A ausência de filtragem da força da tendência pode gerar sinais excessivos em tendências fracas

Orientações para a otimização da estratégia

- Introduzir o ATR para ajustamento dinâmico dos níveis de take-profit e stop-loss

- Adicionar filtros de força de tendência para reduzir falsos sinais em mercados agitados

- Otimizar as configurações do período VWAP, considerar combinações de vários períodos VWAP

- Implementar um mecanismo de confirmação de volume para melhorar a fiabilidade do sinal de ruptura

- Considerar a adição de filtros de tempo para evitar a negociação durante períodos de baixa liquidez

- Implementar um mecanismo dinâmico de dimensionamento das posições com base nas condições de mercado

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo, combinando três indicadores técnicos clássicos: VWAP, MACD e RSI. O projeto enfatiza a confiabilidade do sinal e a gestão de risco através de validação cruzada de múltiplos indicadores para melhorar a qualidade da negociação.

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss

takeProfitPercent = input.float(0.5, title="Take Profit (%)", step=0.1) / 100

stopLossPercent = input.float(0.25, title="Stop Loss (%)", step=0.1) / 100

macdFastLength = input.int(12, title="MACD Fast Length")

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalLength = input.int(9, title="MACD Signal Length")

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level", step=1)

rsiOversold = input.int(30, title="RSI Oversold Level", step=1)

vwap = ta.vwap(close)

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalLength)

macdHistogram = macdLine - signalLine

rsi = ta.rsi(close, rsiLength)

plot(vwap, color=color.purple, linewidth=2, title="VWAP")

hline(rsiOverbought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "Oversold", color=color.green, linestyle=hline.style_dotted)

plot(macdLine, color=color.blue, title="MACD Line")

plot(signalLine, color=color.orange, title="Signal Line")

// Buy Condition

longCondition = ta.crossover(close, vwap) and macdHistogram > 0 and rsi < rsiOverbought

// Sell Condition

shortCondition = ta.crossunder(close, vwap) and macdHistogram < 0 and rsi > rsiOversold

// Execute trades based on conditions

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=close * (1 + takeProfitPercent), stop=close * (1 - stopLossPercent))

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Short", limit=close * (1 - takeProfitPercent), stop=close * (1 + stopLossPercent))

// Plot Buy/Sell Signals

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal")

Relacionados

- Estratégia de negociação de cruzamento multi-EMA com indicadores de momento

- Estratégia de informação reforçada de inversão de tendências com múltiplos indicadores

- Estratégia de negociação de impulso cruzado de múltiplos indicadores com sistema de take profit e stop loss otimizado

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Tendência de múltiplos indicadores na sequência da estratégia cruzada de negociação de opções da EMA

- Sistema de negociação com integração ATR e MACD

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- Estratégia dinâmica de DCA baseada no volume

- Estratégia de reversão do Ponto Baixo do RSI

- Estratégia de negociação baseada em RSI com percentagem baseada em Take Profit e Stop Loss

Mais.

- Estratégia de ruptura de impulso com desvio padrão duplo Bollinger Bands

- Retracement de Fibonacci de prazo avançado com sistema de negociação de alta e baixa breakout

- RSI Dinâmico Nível de Saída Impulso Estratégia de Negociação

- A estratégia de negociação adaptativa combinada de acompanhamento da tendência cruzada com múltiplos indicadores e volume-preço

- Tendência de Momentum da média móvel dupla avançada após o sistema de negociação

- Estratégia dinâmica de obtenção de lucros

- Tendência multi-tempo Seguindo a estratégia com gestão da volatilidade ATR

- Sistema de estratégia de média de custos dinâmicos baseado em bandas de Bollinger e RSI

- Estratégia de ruptura falsa de nível de suporte multi-SMA com sistema de stop-loss ATR

- Estratégia de cruzamento da EMA com sistema de otimização de stop loss e take profit

- Segurança do mercado

- Estratégia de negociação dinâmica baseada no Z-Score e na Supertrend: sistema de comutação longa-curta

- Breakout de Bollinger adaptativo com sistema de estratégia quantitativa de média móvel

- Sistema de negociação de stop-loss adaptativo optimizado por IA com integração de múltiplos indicadores técnicos

- Crossover da média móvel multiperíodo com sistema de análise de volume

- Estratégia quantitativa de rastreamento de impulso de média móvel dupla

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Tendência adaptativa seguindo uma estratégia baseada no oscilador de momento

- Estratégia de volume-preço cruzada de tendências PVT-EMA

- Sistema de negociação quantitativa de cruzamento dinâmico de vários períodos MACD-EMA