O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco.

Autora:ChaoZhang, Data: 2024-11-29 16:10:35Tags:MARSISMASLTS

Resumo

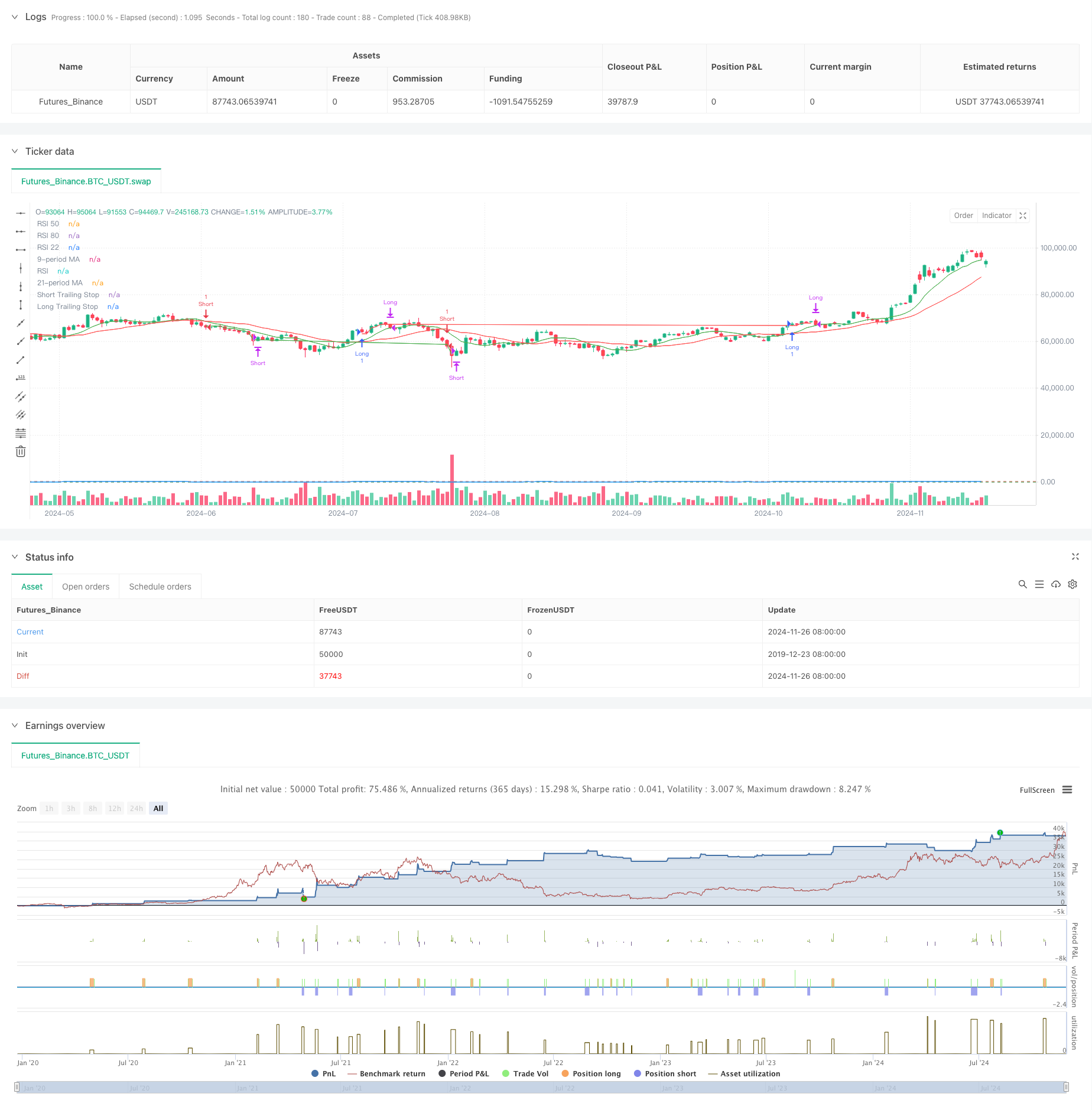

Esta estratégia é um sistema de negociação quantitativo que combina o cruzamento da média móvel com o índice de força relativa (RSI), integrado com uma função de stop loss de trail. A estratégia utiliza duas médias móveis - 9 períodos e 21 períodos - como indicadores de tendência primários, juntamente com o RSI para confirmação de sinais comerciais, e implementa paradas de trail dinâmicas para proteção de lucros e controle de riscos.

Princípios de estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Identificação de tendências: reconhece mudanças na tendência do mercado através de cruzamento de médias móveis rápidas (9 períodos) e lentas (21-período).

- Confirmação do sinal: utiliza o RSI como um filtro de sinal, aumentando a confiabilidade do sinal comercial através de configurações de limiar do RSI.

- Controle de Risco: Emprega um stop loss de 1% de trailing, ajustando dinamicamente as posições de stop para proteger os lucros.

- Mecanismo de Stop Loss: Combina paradas fixas e de trailing, fechando automaticamente as posições quando as violações de preço atingem níveis percentuais pré-definidos a partir dos pontos de entrada ou atingem os níveis de trailing stop.

Vantagens da estratégia

- Verificação de sinal multidimensional: Melhora a precisão do sinal de negociação através da confirmação dupla do cruzamento MA e RSI.

- Gerenciamento de riscos abrangente: implementa paradas de trailings dinâmicas tanto para proteção de lucros como para controlo de riscos.

- Mecanismo de entrada flexível: capta de forma eficaz os pontos de virada do mercado através da combinação de indicadores de tendência e dinâmica.

- Alto nível de automação: uma lógica estratégica clara facilita a implementação de negociações automatizadas.

- Forte adaptabilidade: pode ser adaptada a diferentes ambientes de mercado através do ajuste de parâmetros.

Riscos estratégicos

- Risco de mercado lateral: pode gerar frequentes sinais falsos de ruptura em mercados de gama.

- Risco de deslizamento: perdas potenciais de deslizamento durante a execução da parada de atraso.

- Sensitividade dos parâmetros: o desempenho da estratégia afetado significativamente pelo período de MA e pelas definições do limiar do RSI.

- Risco sistémico: em condições de mercado extremas, as perdas de parada podem não ser executadas em tempo útil.

Orientações para a otimização da estratégia

- Reforço do sinal: considerar a incorporação de indicadores de volume como condições adicionais de confirmação.

- Refinamento de Stop Loss: Implementar mecanismos dinâmicos de ajustamento de stop loss baseados na volatilidade.

- Gestão de posições: adicionar um sistema dinâmico de dimensionamento de posições baseado na avaliação do risco.

- Adaptabilidade ao mercado: Incluir um mecanismo de reconhecimento do ambiente de mercado para diferentes parâmetros de configuração em diferentes estados de mercado.

- Filtragem de sinais: adicionar filtros de tempo para evitar a negociação durante os períodos de abertura e fechamento voláteis do mercado.

Resumo

Esta estratégia constrói um sistema de negociação que combina características de tendência e impulso através de indicadores clássicos de análise técnica. Seus principais pontos fortes estão em mecanismos de confirmação de sinal multidimensionais e sistemas abrangentes de gerenciamento de riscos. Através de otimização e melhoria contínua, a estratégia mostra promessa para manter um desempenho estável em diferentes ambientes de mercado. Os traders são aconselhados a realizar um backtesting completo antes da implementação ao vivo e ajustar os parâmetros de acordo com as características específicas do instrumento de negociação.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ojha's Intraday MA Crossover + RSI Strategy with Trailing Stop", overlay=true)

// Define Moving Averages

fastLength = 9

slowLength = 21

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Define RSI

rsiPeriod = 14

rsiValue = ta.rsi(close, rsiPeriod)

// Define Conditions for Long and Short

longCondition = ta.crossover(fastMA, slowMA) and rsiValue > 55

shortCondition = ta.crossunder(fastMA, slowMA) and rsiValue < 45

// Define the trailing stop distance (e.g., 1% trailing stop)

trailingStopPercent = 1.0

// Variables to store the entry candle high and low

var float longEntryLow = na

var float shortEntryHigh = na

// Variables for trailing stop levels

var float longTrailingStop = na

var float shortTrailingStop = na

// Exit conditions

exitLongCondition = rsiValue > 80

exitShortCondition = rsiValue < 22

// Stop-loss conditions (price drops below long entry candle low * 1% or exceeds short entry candle high * 1%)

longStopLoss = longEntryLow > 0 and close < longEntryLow * 0.99

shortStopLoss = shortEntryHigh > 0 and close > shortEntryHigh * 1.01

// Execute Buy Order and store the entry candle low for long stop-loss

if (longCondition)

strategy.entry("Long", strategy.long)

longEntryLow := low // Store the low of the candle where long entry happened

longTrailingStop := close * (1 - trailingStopPercent / 100) // Initialize trailing stop at entry

// Execute Sell Order and store the entry candle high for short stop-loss

if (shortCondition)

strategy.entry("Short", strategy.short)

shortEntryHigh := high // Store the high of the candle where short entry happened

shortTrailingStop := close * (1 + trailingStopPercent / 100) // Initialize trailing stop at entry

// Update trailing stop for long position

if (strategy.opentrades > 0 and strategy.position_size > 0)

longTrailingStop := math.max(longTrailingStop, close * (1 - trailingStopPercent / 100)) // Update trailing stop as price moves up

// Update trailing stop for short position

if (strategy.opentrades > 0 and strategy.position_size < 0)

shortTrailingStop := math.min(shortTrailingStop, close * (1 + trailingStopPercent / 100)) // Update trailing stop as price moves down

// Exit Buy Position when RSI is above 80, Stop-Loss triggers, or trailing stop is hit

if (exitLongCondition or longStopLoss or close < longTrailingStop)

strategy.close("Long")

longEntryLow := na // Reset the entry low after the long position is closed

longTrailingStop := na // Reset the trailing stop

// Exit Sell Position when RSI is below 22, Stop-Loss triggers, or trailing stop is hit

if (exitShortCondition or shortStopLoss or close > shortTrailingStop)

strategy.close("Short")

shortEntryHigh := na // Reset the entry high after the short position is closed

shortTrailingStop := na // Reset the trailing stop

// Plot Moving Averages on the Chart

plot(fastMA, color=color.green, title="9-period MA")

plot(slowMA, color=color.red, title="21-period MA")

// Plot RSI on a separate panel

rsiPlot = plot(rsiValue, color=color.blue, title="RSI")

hline(50, "RSI 50", color=color.gray)

hline(80, "RSI 80", color=color.red)

hline(22, "RSI 22", color=color.green)

// Plot Trailing Stop for Visualization

plot(longTrailingStop, title="Long Trailing Stop", color=color.red, linewidth=1, style=plot.style_line)

plot(shortTrailingStop, title="Short Trailing Stop", color=color.green, linewidth=1, style=plot.style_line)

- Estratégia de RSI de tendência adaptativa com sistema de filtro de média móvel

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- Estratégia de Stop Loss & Take Profit com filtro de tendência e saída de exceção

- Sistema integrado de análise de impulso multi-indicador

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Estratégia de negociação de Bitcoin, Binance Coin e Ethereum Pullback em vários prazos

- Estratégia de negociação de rebote dinâmica do RSI com modelo de otimização de stop-loss

- Tendência de dinâmica média móvel múltipla de acordo com a estratégia

- Tendência cruzada da média móvel de vários períodos e do ímpeto do RSI

- Heikin-Ashi suavizado com SMA Crossover Trend Seguindo estratégia

- Estratégia de determinação da tendência da EMA refletida baseada em médias móveis do Hull

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- A estratégia de negociação de momentum multidimensional do OBV-SMA Crossover com filtro RSI

- Estratégia de negociação de volatilidade dinâmica baseada em bandas de Bollinger e padrões de velas

- Estratégia avançada de detecção de lacunas de valor justo com gestão dinâmica do risco e lucro fixo

- Estratégia de negociação de rebote dinâmica do RSI com modelo de otimização de stop-loss

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- A estratégia de EMA dupla avançada com sistema de filtro de volatilidade ATR

- Tendência da zona dinâmica da EMA dupla Seguindo a estratégia

- Estratégia de negociação de impulso de tendência EMA dupla

- Estratégia de cruzamento de impulso multi-tendência com sistema de otimização de volatilidade

- Estratégia de negociação quantitativa de ruptura de tendência de múltiplos indicadores

- Impulso Indicador Oscilação limiar Estratégia de negociação aprimorada

- Teoria da SMC de várias zonas baseada na estratégia de tendência inteligente

- Estratégia de negociação quantitativa dinâmica de vários períodos que combina RSI e EMA

- Tendência dos indicadores técnicos multidimensionais na sequência de uma estratégia quantitativa

- Estratégia de negociação de parâmetros adaptativos de dupla média móvel cruzada

- Estratégia de ruptura de seguimento e estrutura de tendências múltiplas

- TRAMA Dual Moving Average Crossover Inteligente Estratégia de Negociação Quantitativa