Estratégia de negociação de avanço da SMA de quatro períodos com sistema dinâmico de gestão de lucros/perdas

Autora:ChaoZhang, Data: 2024-11-29 16:44:42Tags:SMATPSLMA

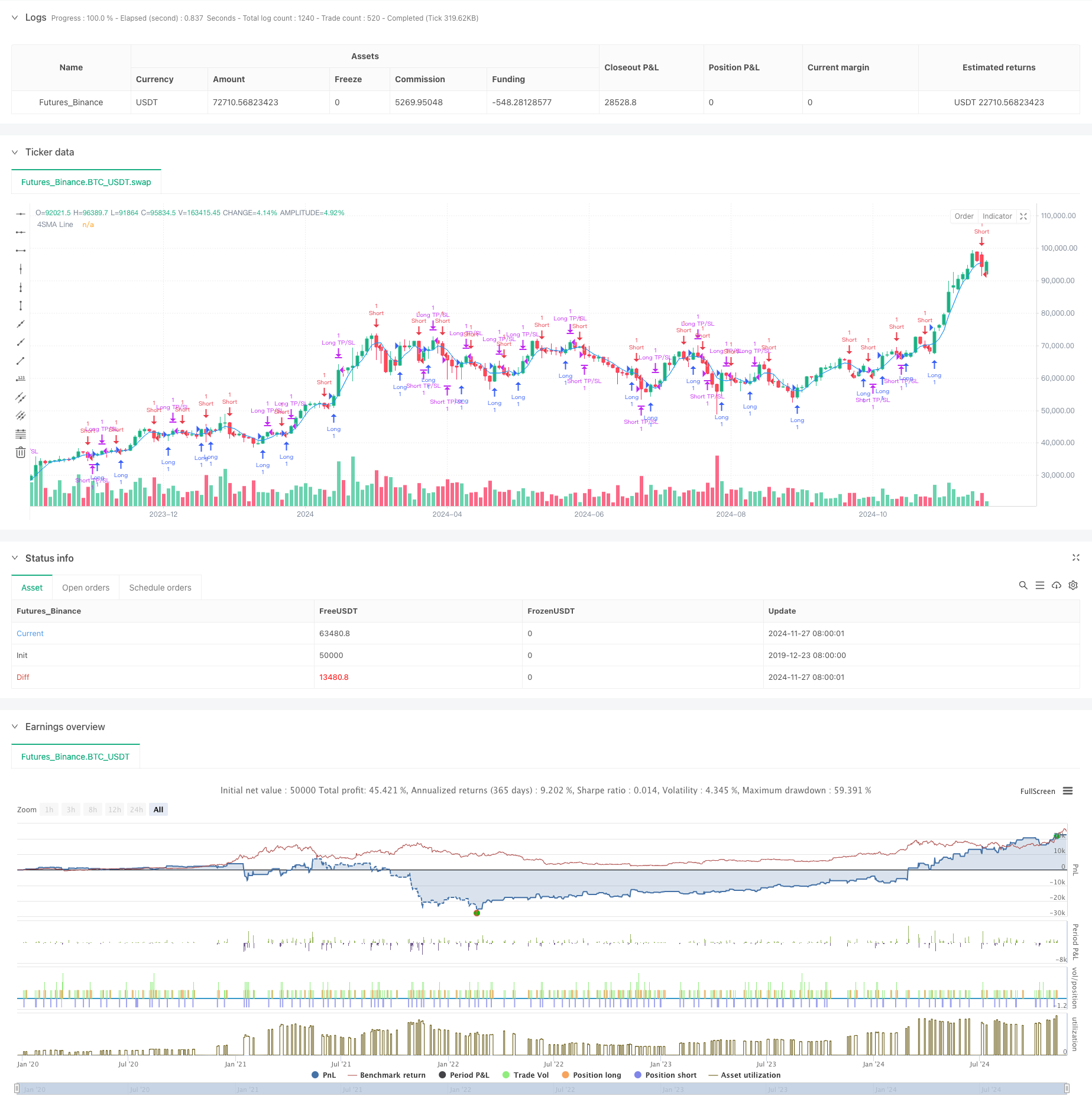

Resumo

Este é um sistema de estratégia de negociação baseado em uma média móvel simples de quatro períodos, integrado com mecanismos dinâmicos de gerenciamento de stop-loss e take-profit. A estratégia capta pontos de virada da tendência do mercado monitorando cruzamento de preços com médias móveis de curto prazo e implementa níveis de stop-loss e take-profit baseados em porcentagem para gerenciamento de riscos.

Princípios de estratégia

A estratégia opera com base na seguinte lógica básica: primeiro, calcula uma média móvel simples (SMA) de 4 períodos como o indicador principal. Quando o preço cruza acima da SMA, o sistema o reconhece como um sinal de alta e entra em uma posição longa; quando o preço cruza abaixo da SMA, identifica um sinal de baixa e entra em uma posição curta. Cada negociação é definida com pontos dinâmicos de take-profit e stop-loss com base no preço de entrada, com valores padrão de 2% para take-profit e 1% para stop-loss. Esta configuração garante uma proporção 2: 1 recompensa-risco, aderindo aos princípios profissionais de gestão de dinheiro.

Vantagens da estratégia

- Resposta rápida: a utilização de uma média móvel de curto prazo de 4 períodos permite captar rapidamente os movimentos do mercado, adequado para negociações de curto prazo.

- Controlo rigoroso do risco: mecanismos dinâmicos integrados de stop-loss e take-profit fornecem pontos de saída claros para cada negociação.

- Lógica simples: usa o método clássico de cruzamento de média móvel, fácil de entender e executar.

- Parâmetros ajustáveis: As percentagens de lucros e perdas podem ser ajustadas de forma flexível em função das diferentes características do mercado.

- Negociação bilateral: apoia operações longas e curtas, maximizando as oportunidades de mercado.

Riscos estratégicos

- Risco de mercado de consolidação: propenso a sinais falsos em mercados laterais, levando a negociações frequentes.

- Risco de deslizamento: devido à utilização de médias móveis de curto prazo, a alta frequência de negociação pode resultar em perdas significativas de deslizamento.

- Risco sistémico: é possível que os stop-loss não sejam executados em tempo útil durante a volatilidade extrema do mercado.

- Sensibilidade de parâmetros: o desempenho da estratégia é altamente sensível às configurações de parâmetros, exigindo otimização contínua.

Orientações para a otimização da estratégia

- Adicionar um filtro de tendência: Incorporar médias móveis de período mais longo como filtros de tendência para reduzir os falsos sinais nos mercados de consolidação.

- Otimizar os níveis de parada: ajustar dinamicamente os rácios de lucro e perda com base na volatilidade do mercado.

- Incluir indicadores de volume: integrar o volume como indicador suplementar para melhorar a fiabilidade do sinal de entrada.

- Implementar filtros de tempo: adicionar filtros de sessão de negociação para evitar operações durante períodos de negociação inadequados.

Resumo

Esta é uma estratégia de negociação quantitativa bem estruturada com lógica clara. Captura o ímpeto do mercado através de médias móveis de curto prazo, complementada por mecanismos de controle de risco rigorosos, adequados para comerciantes que buscam retornos estáveis.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Estabilização dinâmica de tracção

- Sistema de negociação de breakout de tendência com média móvel (estratégia TBMA)

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Estratégia de negociação quantitativa adaptativa com duplo cruzamento da média móvel e take profit/stop loss

- Estratégia otimizada do rácio risco-recompensa baseada no cruzamento da média móvel

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- Estratégia de negociação de ruptura de desvio padrão adaptativo: Sistema de otimização de vários períodos baseado na volatilidade dinâmica

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- A dupla EMA Crossover com a estratégia de negociação RSI Momentum Enhanced

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- Sistema de negociação de rastreamento de impulso híbrido de dupla cadeia EMA

- Estratégia de acompanhamento da tendência da linha de sinal dinâmica e de filtragem da volatilidade

- Estratégia de ruptura de Bollinger Momentum com média móvel de Hull

- Estratégia de supertendência dinâmica ajustada para volatilidade em várias etapas

- Tendência da EMA tripla na sequência da estratégia de negociação quantitativa

- Estratégia quantitativa de cruzamento de média móvel de casco duplo

- Estratégia de redução extrema do mercado baseada em desvios estatísticos

- Estratégia dupla de regressão cruzada do RSI e das bandas de Bollinger

- Tendência multi-onda na sequência da estratégia de análise de preços

- Heikin-Ashi suavizado com SMA Crossover Trend Seguindo estratégia

- Estratégia de determinação da tendência da EMA refletida baseada em médias móveis do Hull

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- A estratégia de negociação de momentum multidimensional do OBV-SMA Crossover com filtro RSI

- Estratégia de negociação de volatilidade dinâmica baseada em bandas de Bollinger e padrões de velas

- Estratégia avançada de detecção de lacunas de valor justo com gestão dinâmica do risco e lucro fixo

- Estratégia de negociação de rebote dinâmica do RSI com modelo de otimização de stop-loss

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.