Sistema de negociação de breakout dinâmico multidimensional baseado em bandas de Bollinger e RSI

Autora:ChaoZhang, Data: 2024-12-05 17:32:23Tags:BBRSISMARRRSLTP

Resumo

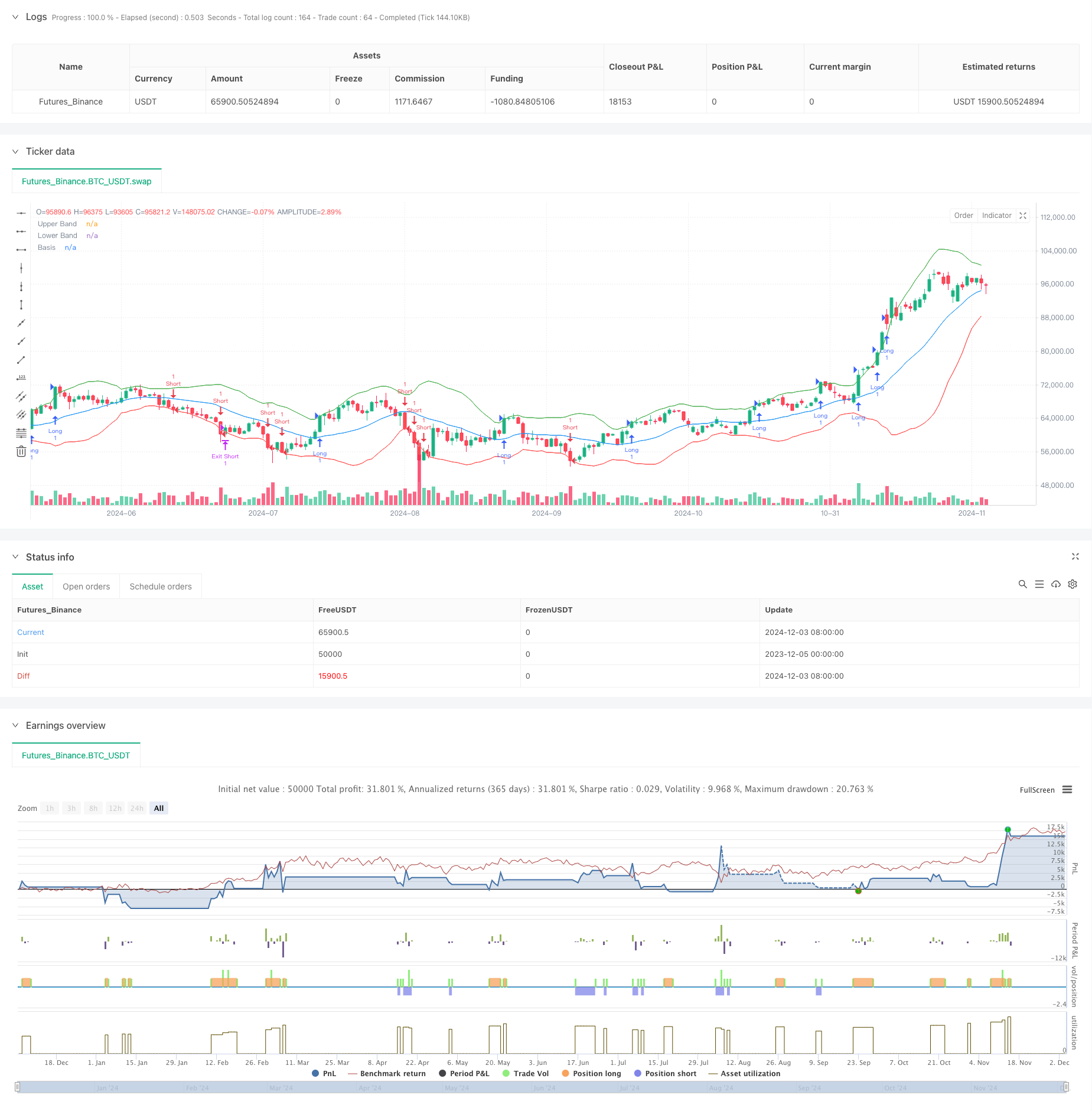

Esta estratégia é um sistema de negociação de breakout dinâmico baseado em Bollinger Bands e indicadores RSI. Combina a análise de volatilidade Bollinger Bands com a confirmação do impulso RSI para construir uma estrutura de decisão de negociação abrangente. A estratégia suporta controle de negociação multidirecional e pode escolher flexivelmente negociação longa, curta ou bidirecional com base nas condições do mercado. O sistema usa uma relação risco-recompensa para controlar com precisão as metas de stop-loss e lucro para cada negociação, alcançando uma gestão sistemática da negociação.

Princípios de estratégia

O princípio central da estratégia é identificar oportunidades de negociação de ruptura de alta probabilidade através de múltiplas confirmações de sinal. 1. Utiliza Bandas de Bollinger como indicador primário de sinal de ruptura, desencadeando sinais de negociação quando o preço rompe acima ou abaixo das bandas 2. Incorpora o RSI como um indicador de confirmação de impulso, exigindo que os valores do RSI suportem a direção da ruptura (RSI> 50 para rupturas ascendentes, RSI < 50 para rupturas descendentes) 3. Controla a direção da negociação através do parâmetro trade_direction, permitindo a seleção de negociação unidirecional ou bidirecional com base nas tendências do mercado 4. Adota taxa fixa de stop-loss (2%) e taxa dinâmica de risco-recompensa (default 2: 1) para gerenciar o risco e a recompensa para cada negociação 5. Estabelece um mecanismo completo de gestão de posições, incluindo controle preciso de entrada, stop-loss e lucro

Vantagens da estratégia

- Alta confiabilidade do sinal: a confirmação dupla através de Bandas de Bollinger e RSI melhora muito a confiabilidade do sinal de negociação

- Controle de direção flexível: pode escolher livremente a direção de negociação com base no ambiente do mercado, mostrando forte adaptabilidade

- Gerenciamento abrangente do risco: utiliza um rácio fixo de stop-loss e um rácio ajustável de risco-recompensa, alcançando um controlo sistemático do risco

- Potencial de otimização de parâmetros: Parâmetros-chave como comprimento da banda de Bollinger, multiplicador, configurações do RSI podem ser otimizados com base nas características do mercado

- Lógica de estratégia clara: condições de ruptura claras, regras de negociação simples e intuitivas, fáceis de entender e executar

Riscos estratégicos

- Risco de falha de ruptura: pode gerar falsos sinais de ruptura em mercados variados, levando a perdas consecutivas.

- Risco de stop-loss fixo: 2% de stop-loss fixo pode não ser adequado a todos os ambientes de mercado

- Dependência de parâmetros: a eficácia da estratégia depende fortemente das configurações de parâmetros, diferentes mercados podem precisar de parâmetros diferentes

- Dependência da tendência: a estratégia pode ter um desempenho inferior em mercados sem tendências claras

- Risco de deslizamento: os preços de execução efetivos podem desviar-se significativamente dos preços de sinal durante a alta volatilidade

Orientações para a otimização da estratégia

- Incorporar confirmação de volume: adicionar filtros de volume aos sinais de ruptura para melhorar a confiabilidade do sinal

- Adicionar filtros de tendência: Incluir indicadores de tendência como o ADX para evitar negociações frequentes em mercados variados

- Configuração dinâmica de stop-loss: ajustar as distâncias de stop-loss dinamicamente com base em indicadores de volatilidade como ATR

- Melhorar o Mecanismo de Saída: Adicionar métodos de saída flexíveis, como trailing stops, além da relação risco-recompensa fixa

- Classificação do ambiente de mercado: adicionar módulo de avaliação do estado do mercado para utilizar parâmetros diferentes em diferentes condições de mercado

Conclusão

Esta é uma estratégia de negociação de breakout bem projetada com lógica clara. Através de múltiplas confirmações de sinal e mecanismos abrangentes de gerenciamento de risco, a estratégia mostra boa praticidade. Enquanto isso, a estratégia oferece um rico potencial de otimização e pode ser especificamente melhorada com base em instrumentos de negociação e ambientes de mercado. Recomenda-se realizar otimização completa de parâmetros e backtesting antes da negociação ao vivo.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy with Direction Control", overlay=true)

// === Input Parameters ===

length = input(20, title="Bollinger Bands Length")

src = close

mult = input(2.0, title="Bollinger Bands Multiplier")

rsi_length = input(14, title="RSI Length")

rsi_midline = input(50, title="RSI Midline")

risk_reward_ratio = input(2.0, title="Risk/Reward Ratio")

// === Trade Direction Option ===

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// === Bollinger Bands Calculation ===

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper_band = basis + dev

lower_band = basis - dev

// === RSI Calculation ===

rsi_val = ta.rsi(src, rsi_length)

// === Breakout Conditions ===

// Long: Prijs sluit boven de bovenste Bollinger Band en RSI > RSI Midline

long_condition = close > upper_band and rsi_val > rsi_midline and (trade_direction == "Long" or trade_direction == "Both")

// Short: Prijs sluit onder de onderste Bollinger Band en RSI < RSI Midline

short_condition = close < lower_band and rsi_val < rsi_midline and (trade_direction == "Short" or trade_direction == "Both")

// === Entry Prices ===

var float entry_price_long = na

var float entry_price_short = na

if (long_condition)

entry_price_long := close

strategy.entry("Long", strategy.long, when=long_condition)

if (short_condition)

entry_price_short := close

strategy.entry("Short", strategy.short, when=short_condition)

// === Stop-Loss and Take-Profit ===

long_stop_loss = entry_price_long * 0.98 // 2% onder instapprijs

long_take_profit = entry_price_long * (1 + (0.02 * risk_reward_ratio))

short_stop_loss = entry_price_short * 1.02 // 2% boven instapprijs

short_take_profit = entry_price_short * (1 - (0.02 * risk_reward_ratio))

if (strategy.position_size > 0) // Long Positie

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

if (strategy.position_size < 0) // Short Positie

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

- A tendência de alta taxa de ganho significa uma estratégia de reversão de negociação

- Estratégia de negociação de volume de impulso inteligente multi-alvo

- Média móvel dupla de tendência seguindo a estratégia com filtro RSI

- Opções de sinergia de média móvel dupla-RSI Estratégia quantitativa de negociação

- Tendência após a RSI e a estratégia de negociação quantitativa combinada da média móvel

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Estratégia de negociação dinâmica de múltiplos indicadores

- Indicador Técnico Dinâmico Duplo Estratégia de Negociação de Confirmação de Vendas-Compras Excedentárias

- A estratégia de negociação de momentum multidimensional do OBV-SMA Crossover com filtro RSI

- Paragem avançada de tracção dinâmica com estratégia de segmentação de risco-recompensa

- Estratégia avançada de ruptura da linha de tendência dinâmica de longo prazo

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- As bandas de Bollinger e a estratégia de negociação dinâmica combinada do RSI

- RSI-ATR Momentum Volatilidade Estratégia de negociação combinada

- Estratégia de dupla EMA de seguimento da tendência com entrada de compra limitada

- Sistema de negociação de análise técnica multiestratégica

- Estratégia de negociação combinada de reconhecimento de padrões de velas de vários prazos

- As bandas de Bollinger triplos atingem a tendência após uma estratégia quantitativa de negociação

- Estratégia de ruptura do RSI de reversão média

- Tendência de ímpeto da dupla EMA na sequência da estratégia

- Estratégia de negociação ATR de várias etapas com obtenção de lucros dinâmicos

- Sistema de negociação de suporte dinâmico de duplo prazo

- Tendência cruzada da média móvel de vários períodos e do ímpeto do RSI

- Sistema de média de saída e sinalização de zona de sobrevenda de activos financeiros baseado em IFM

- Estratégia de negociação de cruzamento multi-EMA com indicadores de momento

- Estratégia de negociação quantitativa de pirâmide combinada de Martingale MACD-KDJ

- Reconhecimento de padrões múltiplos e estratégia de negociação ao nível do SR

- Sistema de negociação de filtros de tendência G-Channel e EMA