O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

Autora:ChaoZhang, Data: 2024-12-11 14:52:24Tags:BBATRMASMAEMASMMAWMAVWMAS.D.

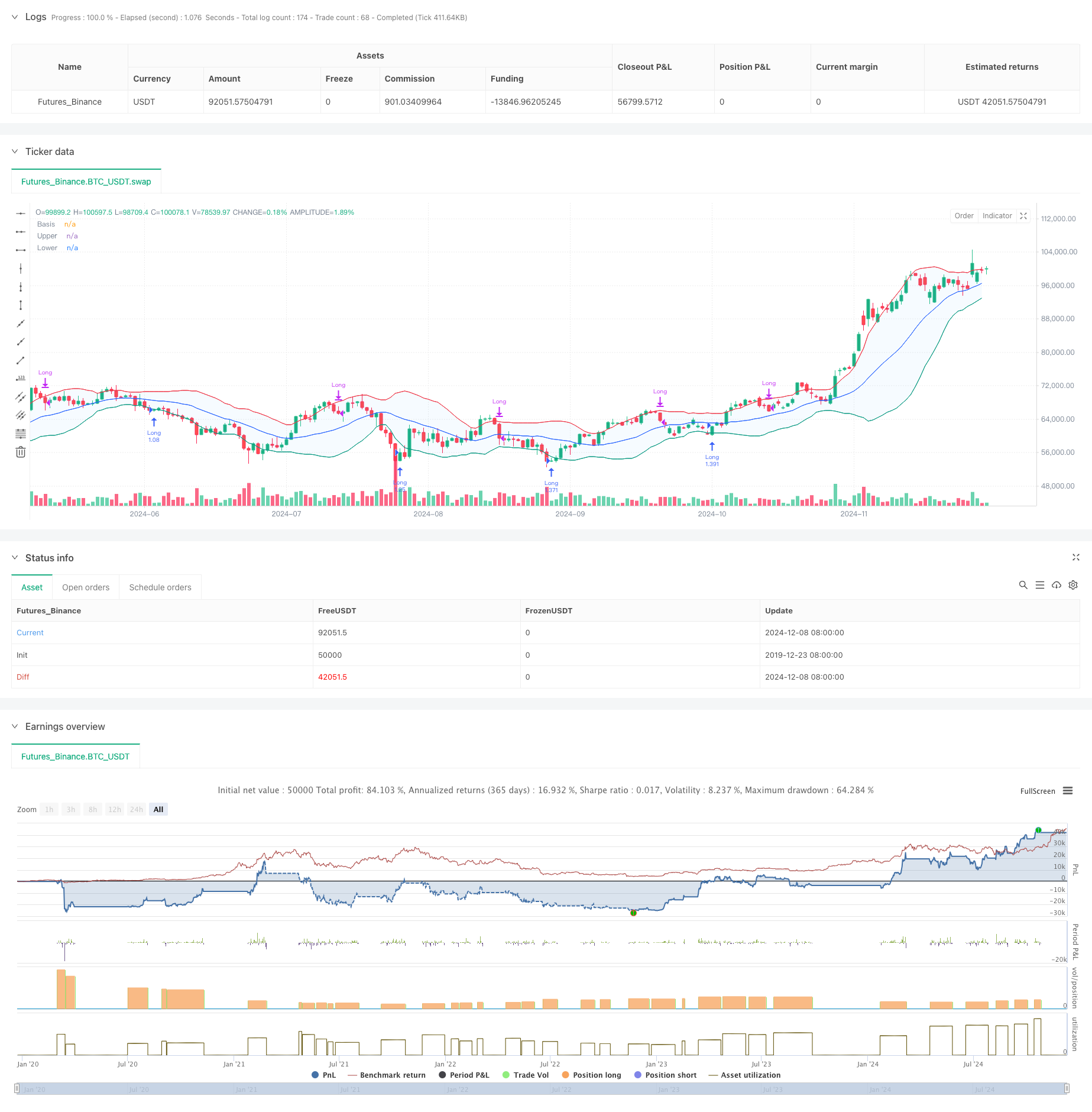

Resumo

Esta estratégia é um sistema de negociação inteligente baseado em bandas de Bollinger e indicadores ATR, incorporando mecanismos de captação de lucro e stop-loss de vários níveis. A estratégia entra principalmente em posições longas identificando sinais de reversão perto da banda de Bollinger inferior e gerencia o risco usando paradas de tração dinâmicas. O sistema é projetado com uma meta de lucro de 20% e um nível de stop-loss de 12%, ao mesmo tempo em que incorpora paradas de tração dinâmicas baseadas em ATR para proteger os lucros, permitindo que as tendências tenham espaço suficiente para se desenvolver.

Princípios de estratégia

A lógica do núcleo inclui vários componentes-chave: Condições de entrada: Requer uma vela verde seguindo uma vela vermelha que toca a faixa inferior de Bollinger, indicando tipicamente um sinal de reversão potencial. 2. Seleção de média móvel: Suporta vários tipos (SMA, EMA, SMMA, WMA, VWMA), com SMA de 20 períodos padrão. 3. Parâmetros de Bollinger Bands: usa 1.5 desvios padrão para largura de banda, mais conservador do que os 2 desvios padrão tradicionais. Mecanismo de captação de lucro: Fixa um objetivo inicial de lucro de 20%. Mecanismo de stop-loss: Implementa um stop-loss fixo de 12% para proteger o capital. Paragem dinâmica: - Ativa o ATR trailing stop após atingir o objetivo de lucro - Inicia a parada de tração dinâmica ATR após tocar a banda superior de Bollinger - Usa o multiplicador ATR para ajustar dinamicamente a distância de parada de atraso

Vantagens da estratégia

- Controlo de riscos a vários níveis:

- Previsão de prejuízo

- Previsão de prejuízo

- O Bollinger Band superior e a parada dinâmica desencadeada proporcionam uma proteção adicional

- A selecção flexível das médias móveis permite a adaptação às diferentes condições de mercado

- A parada de tração dinâmica baseada no ATR ajusta-se automaticamente com base na volatilidade do mercado, evitando saídas prematuras

- Os sinais de entrada combinam padrões de preços e indicadores técnicos, melhorando a fiabilidade do sinal

- Apoia a gestão de posições e a definição de custos de transacção mais próximas das condições reais de negociação

Riscos estratégicos

- Os mercados que oscilam rapidamente podem conduzir a negociações frequentes, aumentando os custos de transacção

- O stop-loss fixo de 12% pode ser demasiado restrito em mercados de alta volatilidade

- Os sinais Bollinger Bands podem gerar sinais falsos em mercados de tendência

- O ATR trailing stop pode resultar em maiores drawdowns durante uma forte volatilidade Medidas de atenuação:

- Uso recomendado em períodos de tempo mais longos (30 minutos a 1 hora)

- Ajustar a percentagem de stop-loss com base nas características específicas do instrumento

- Considere adicionar filtros de tendência para reduzir os falsos sinais

- Ajustar dinamicamente o multiplicador ATR para diferentes ambientes de mercado

Orientações para a otimização da estratégia

- Optimização de entrada:

- Adicionar mecanismo de confirmação de volume

- Incorporar indicadores de força de tendência para filtragem de sinais

- Considere adicionar indicadores de impulso para confirmação

- Optimização de stop-loss:

- Conversão de stop-loss fixo para stop dinâmico baseado em ATR

- Desenvolver um algoritmo adaptativo de stop-loss

- Ajustar dinamicamente a distância de parada com base na volatilidade

- Optimização da média móvel:

- Teste diferentes combinações de períodos

- Métodos do período adaptativo da investigação

- Considere usar a ação do preço em vez de médias móveis

- Optimização da gestão de posições:

- Desenvolver um sistema de dimensionamento de posições baseado na volatilidade

- Implementar mecanismos de entrada e saída em escala

- Adicionar controlo da exposição ao risco

Resumo

A estratégia constrói um sistema de negociação de vários níveis usando Bandas de Bollinger e indicadores ATR, empregando métodos de gerenciamento dinâmicos para entrada, stop-loss e lucro. Seus pontos fortes estão em seu sistema abrangente de controle de risco e capacidade de se adaptar à volatilidade do mercado. Através das direções de otimização sugeridas, a estratégia tem espaço significativo para melhoria. É particularmente adequado para uso em prazos maiores e pode ajudar os investidores que detêm ativos de qualidade a otimizar seus tempos de entrada e saída.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = 1.5 // Standard deviation multiplier set to 1.5

offset = input.int(0, "Offset", minval=-500, maxval=500)

atrMultiplier = input.float(1.0, title="ATR Multiplier for Trailing Stop", minval=0.1) // ATR multiplier for trailing stop

// Time range filters

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

in_date_range = true

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// ATR Calculation

atr = ta.atr(length) // Use ATR for trailing stop adjustments

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Candle color detection

isGreen = close > open

isRed = close < open

// Flags for entry and exit conditions

var bool redTouchedLower = false

var float targetPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

if in_date_range

// Entry Logic: First green candle after a red candle touches the lower band

if close < lower and isRed

redTouchedLower := true

if redTouchedLower and isGreen

strategy.entry("Long", strategy.long)

targetPrice := close * 1.2 // Set the target price to 20% above the entry price

stopLossPrice := close * 0.88 // Set the stop loss to 12% below the entry price

trailingStopPrice := na // Reset trailing stop on entry

redTouchedLower := false

// Exit Logic: Trailing stop after 20% price increase

if strategy.position_size > 0 and not na(targetPrice) and close >= targetPrice

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop after 20% increase

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop After 20% Increase")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Stop Loss: Exit if the price drops 12% below the entry price

if strategy.position_size > 0 and not na(stopLossPrice) and close <= stopLossPrice

strategy.close("Long", comment="Stop Loss Triggered")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Trailing Stop: Activate after touching the upper band

if strategy.position_size > 0 and close >= upper and isGreen

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop Triggered")

trailingStopPrice := na // Reset trailing stop

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

- Bandas de Bollinger e estratégia de cruzamento da média móvel

- Estratégia de negociação quantitativa avançada que combina a divergência do RSI e as médias móveis

- Bollinger Bands Momentum Breakout Tendência adaptativa Seguindo estratégia

- Estratégia de negociação de Bollinger Bands Breakout Momentum

- Estratégia de negociação de bandas de volatilidade de várias camadas

- Estratégia de cruzamento da média móvel adaptativa

- Tendência cruzada de média móvel múltipla seguindo uma estratégia com filtro de volatilidade

- Tendência cruzada média móvel multiperíodo na sequência da estratégia

- Estratégia quantitativa de rastreamento de impulso de média móvel dupla

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Tendência Heikin Ashi suavizada em vários prazos seguindo o sistema de negociação quantitativa

- Oscilador RSI dinâmico Indicador de ajuste polinomial Tendência Estratégia quantitativa de negociação

- Estratégia de negociação unidirecional de ruptura diária do intervalo

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- EMA/SMA Seguindo a tendência com a estratégia de negociação de balanço Filtro combinado de volume e sistema percentual de take-profit/stop-loss

- Estratégia de negociação de reversão da desviação padrão média do VWAP

- Estratégia de negociação de ruptura da zona de preços dinâmica baseada no sistema quantitativo de suporte e resistência

- Estratégia quantitativa cruzada de tendências de vários indicadores

- Paragem avançada de tracção dinâmica com estratégia de segmentação de risco-recompensa

- Estratégia avançada de ruptura da linha de tendência dinâmica de longo prazo

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- As bandas de Bollinger e a estratégia de negociação dinâmica combinada do RSI

- RSI-ATR Momentum Volatilidade Estratégia de negociação combinada

- Estratégia de dupla EMA de seguimento da tendência com entrada de compra limitada

- Sistema de negociação de análise técnica multiestratégica

- Estratégia de negociação combinada de reconhecimento de padrões de velas de vários prazos

- As bandas de Bollinger triplos atingem a tendência após uma estratégia quantitativa de negociação

- Sistema de negociação de breakout dinâmico multidimensional baseado em bandas de Bollinger e RSI

- Estratégia de ruptura do RSI de reversão média

- Tendência de ímpeto da dupla EMA na sequência da estratégia