Estratégia de rastreamento de tendências ATR dinâmicas de vários prazos

Autora:ChaoZhang, Data: 2024-12-12 16:24:49Tags:EMARSIMACDATR

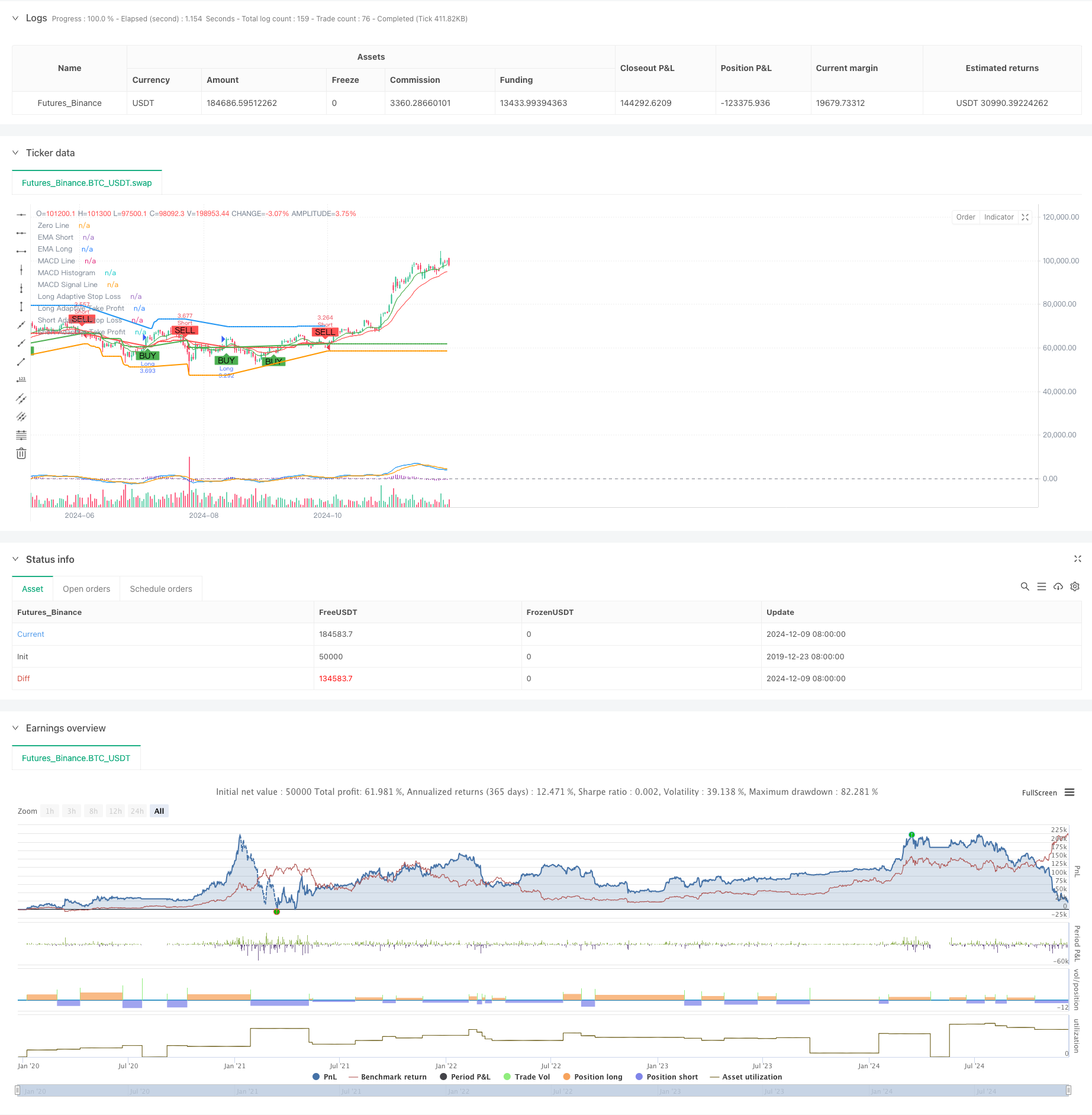

Resumo

Esta estratégia é um sistema adaptativo de tendência que combina múltiplos indicadores técnicos. Otimiza o desempenho comercial através de análise de vários prazos e ajuste dinâmico dos níveis de stop-loss e take-profit.

Princípios de estratégia

A estratégia emprega um mecanismo de verificação tripla para negociação: 1) A direção da tendência é determinada por cruzamento rápido / lento da EMA; 2) Os sinais de negociação são filtrados usando os níveis de sobrecompra / sobrevenda do RSI e a confirmação da tendência MACD; 3) A EMA de prazo mais longo é incorporada para confirmação da tendência. Para controle de risco, a estratégia ajusta dinamicamente as metas de stop-loss e lucro com base no ATR, alcançando uma gestão de posição adaptativa. Quando a volatilidade do mercado aumenta, o sistema expande automaticamente os espaços de stop-loss e lucro; quando os mercados se estabilizam, esses parâmetros são reduzidos para melhorar as taxas de ganho.

Vantagens da estratégia

- Mecanismo de verificação de sinais multidimensional melhora significativamente a precisão das negociações

- A definição adaptativa de stop-loss e take-profit permite uma melhor adaptação aos diferentes ambientes de mercado

- A confirmação da tendência num período de tempo mais longo reduz eficazmente os riscos de falha de ruptura

- Sistema de alerta abrangente ajuda a captar oportunidades de negociação e controlo de riscos em tempo útil

- Configurações flexíveis da direcção de negociação permitem a adaptação da estratégia às diferentes preferências de negociação

Riscos estratégicos

- Mecanismos de verificação múltiplos podem perder oportunidades em movimentos rápidos do mercado

- O "stop-loss" dinâmico pode desencadear-se prematuramente em mercados altamente voláteis

- Os sinais falsos podem ocorrer com frequência em mercados de intervalo

- Risco de sobreajuste durante a otimização de parâmetros

- A análise de vários prazos pode produzir sinais conflitantes em diferentes prazos

Orientações de otimização

- Incorporar indicadores de volume como confirmação auxiliar para melhorar a fiabilidade do sinal

- Desenvolver um sistema de pontuação quantitativa da força da tendência para otimizar o calendário de entrada

- Implementar mecanismos de otimização de parâmetros adaptativos para melhorar a estabilidade da estratégia

- Adicionar sistema de classificação do ambiente de mercado para aplicar diferentes parâmetros para diferentes mercados

- Desenvolver um sistema dinâmico de gestão da posição para ajustar o tamanho da posição com base na intensidade do sinal

Resumo

Este é um sistema de seguimento de tendências rigorosamente projetado que fornece uma solução de negociação abrangente através de mecanismos de verificação de vários níveis e gerenciamento de risco dinâmico. As principais forças da estratégia estão em sua capacidade de adaptabilidade e controle de riscos, mas deve ser dada atenção à otimização de parâmetros e à correspondência do ambiente de mercado durante a implementação. Através de otimização e refinamento contínuos, essa estratégia tem o potencial de manter um desempenho estável em diferentes ambientes de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

- Estratégia de negociação de curto prazo com alta alavancagem de múltiplos indicadores

- Estratégia de negociação de impulso abrangente com vários indicadores

- Estratégia reforçada de cruzamento da EMA com o RSI/MACD/ATR

- Estratégia do detector de vale do MACD

- Estratégia de cruzamento do ímpeto do mercado em vários prazos

- Tendência de múltiplos indicadores na sequência de uma estratégia dinâmica de gestão do risco

- Estratégia de cruzamento EMA/MACD/RSI

- Estratégia de negociação de impulso de tendência EMA dupla

- Estratégia de captura de impulso de ouro: sistema de cruzamento de média móvel exponencial de vários prazos

- Tendência multi-EMA Seguindo uma estratégia com objetivos ATR dinâmicos

- Estratégia de negociação de tendência de preços de multi-equilíbrio e de reversão

- Indice de volatilidade dinâmica (VIDYA) com estratégia de reversão de tendência ATR

- Estratégia de negociação adaptativa de múltiplos indicadores baseada no RSI, MACD e volume

- Estratégia de negociação automatizada baseada no padrão de preços com duplo fundo e topo

- Tendência ATR dinâmica seguindo uma estratégia baseada na ruptura de suporte

- Estratégia quantitativa de cruzamento de média móvel múltipla e oscilador estocástico

- Estratégia de detecção de tendências adaptativas e de reversão: um sistema quantitativo de negociação baseado em indicadores ZigZag e Aroon

- Estratégia de negociação sinérgica de múltiplos indicadores com bandas de Bollinger, Fibonacci, MACD e RSI

- Estratégia de investimento de mediação do custo do dólar

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- Estratégia dinâmica de negociação de trailing stop baseada no ATR

- Tendência de ímpeto na sequência da estratégia de negociação de dupla confirmação MACD-RSI

- Pontos dinâmicos de pivô com sistema de otimização Golden Cross

- Tendência de múltiplos indicadores após estratégia com bandas de Bollinger e ATR stop loss dinâmico

- Tendência dinâmica na sequência da estratégia de negociação multiperíodo da ATR

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- A estratégia de seguimento da tendência multi-EMA com confirmação da SMMA

- Sistema de negociação de tendências de múltiplos indicadores com estratégia de análise de impulso

- Estratégia de Divergência de Momentum da Nuvem