Estratégia de investimento de mediação do custo do dólar

Autora:ChaoZhang, Data: 2024-12-12 17:17:15Tags:BBDCAEMASMA

Resumo

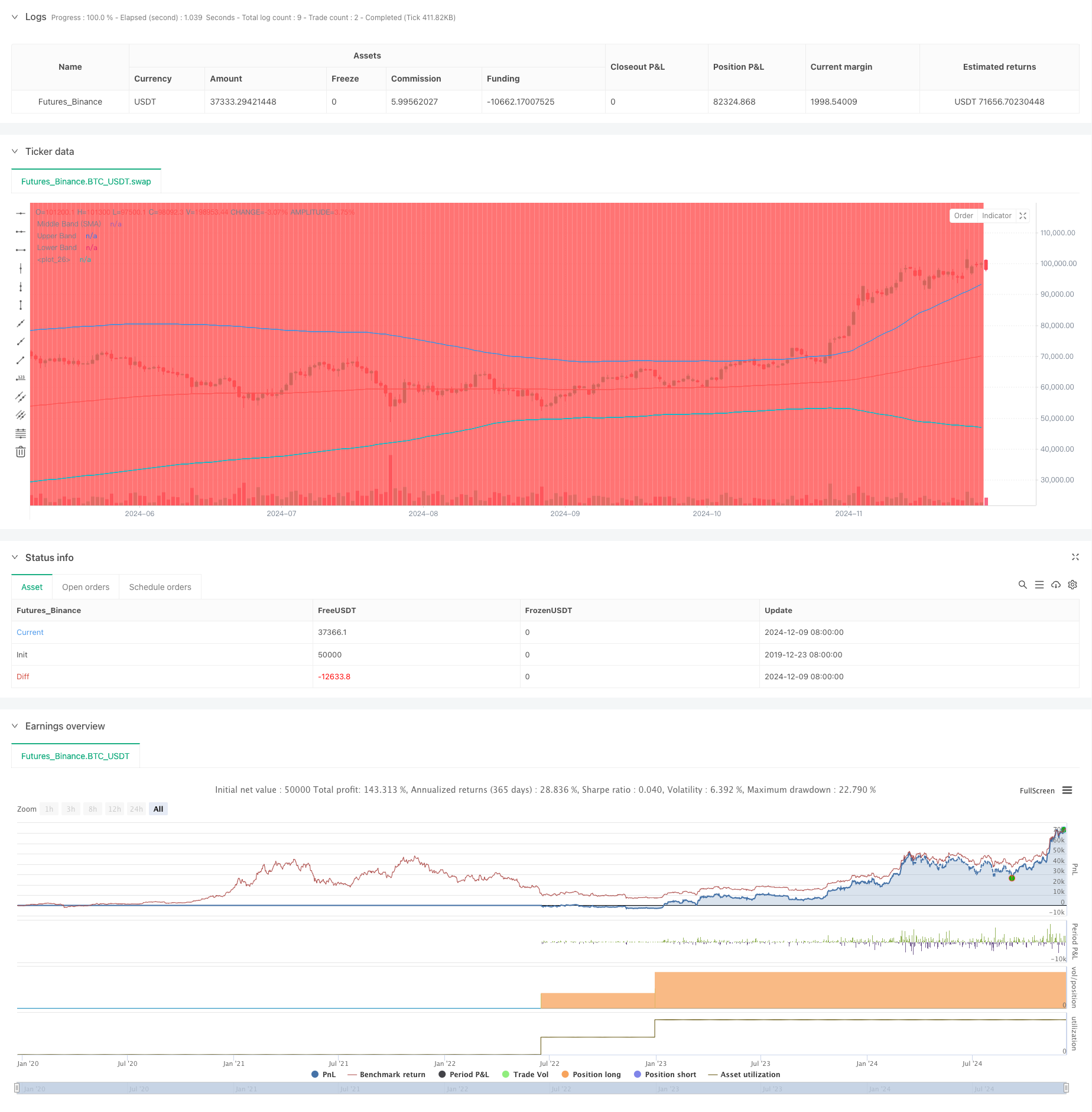

Esta estratégia é uma abordagem de investimento inteligente que combina a média de custo do dólar (DCA) com o indicador técnico das bandas de Bollinger. Ela sistematicamente constrói posições durante os recuos de preços alavancando princípios de reversão média. O mecanismo central executa compras de quantidade fixa quando os preços quebram abaixo da banda de Bollinger inferior, com o objetivo de alcançar melhores preços de entrada durante as correções de mercado.

Princípios de estratégia

A estratégia é baseada em três pilares fundamentais: 1) A média de custo do dólar, que reduz o risco de tempo através de investimentos regulares de quantidade fixa; 2) A teoria da reversão média, que assume que os preços retornarão eventualmente à sua média histórica; 3) Indicador de bandas de Bollinger para identificar zonas de sobrecompra e sobrevenda.

Vantagens da estratégia

- Redução do risco de tempo - a compra sistemática em vez de julgamento subjetivo reduz o erro humano

- O montante das posições em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Para efeitos do cálculo do valor da posição em risco, o valor da posição em risco deve corresponder ao valor da posição em risco.

- Regras claras de entrada/saída - sinais objetivos baseados em indicadores técnicos

- Execução automatizada - Não é necessária intervenção manual, evitando negociação emocional

Riscos estratégicos

- Risco médio de falha de reversão - Pode gerar falsos sinais em mercados de tendência

- Risco de gestão de capital - Requer reserva de capital suficiente para sinais de compra consecutivos

- Risco de otimização de parâmetros - A otimização excessiva pode levar ao fracasso da estratégia

- Dependência do ambiente de mercado - Possui um desempenho inferior em mercados altamente voláteis Recomenda-se a aplicação de regras rigorosas de gestão de capitais e a avaliação regular do desempenho da estratégia para gerir estes riscos.

Orientações para a otimização da estratégia

- Incorporar filtros de tendência para evitar operações contra tendência em tendências fortes

- Adicionar mecanismos de confirmação de múltiplos prazos

- Otimizar o sistema de gestão de capitais com dimensionamento de posições baseado na volatilidade

- Implementar mecanismos de obtenção de lucros quando o preço voltar a ser médio

- Considerar a combinação com outros indicadores técnicos para melhorar a fiabilidade do sinal

Resumo

Esta é uma estratégia robusta que combina análise técnica com métodos de investimento sistemáticos. Ele usa Bandas de Bollinger para identificar oportunidades de sobrevenda, enquanto implementa a média de custo do dólar para reduzir o risco. A chave para o sucesso reside em configurações adequadas de parâmetros e disciplina de execução rigorosa.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DCA Strategy with Mean Reversion and Bollinger Band", overlay=true) // Define the strategy name and set overlay=true to display on the main chart

// Inputs for investment amount and dates

investment_amount = input.float(10000, title="Investment Amount (USD)", tooltip="Amount to be invested in each buy order (in USD)") // Amount to invest in each buy order

open_date = input(timestamp("2024-01-01 00:00:00"), title="Open All Positions On", tooltip="Date when to start opening positions for DCA strategy") // Date to start opening positions

close_date = input(timestamp("2024-08-04 00:00:00"), title="Close All Positions On", tooltip="Date when to close all open positions for DCA strategy") // Date to close all positions

// Bollinger Band parameters

source = input.source(title="Source", defval=close, group="Bollinger Band Parameter", tooltip="The price source to calculate the Bollinger Bands (e.g., closing price)") // Source of price for calculating Bollinger Bands (e.g., closing price)

length = input.int(200, minval=1, title='Period', group="Bollinger Band Parameter", tooltip="Period for the Bollinger Band calculation (e.g., 200-period moving average)") // Period for calculating the Bollinger Bands (e.g., 200-period moving average)

mult = input.float(2, minval=0.1, maxval=50, step=0.1, title='Standard Deviation', group="Bollinger Band Parameter", tooltip="Multiplier for the standard deviation to define the upper and lower bands") // Multiplier for the standard deviation to calculate the upper and lower bands

// Timeframe selection for Bollinger Bands

tf = input.timeframe(title="Bollinger Band Timeframe", defval="240", group="Bollinger Band Parameter", tooltip="The timeframe used to calculate the Bollinger Bands (e.g., 4-hour chart)") // Timeframe for calculating the Bollinger Bands (e.g., 4-hour chart)

// Calculate BB for the chosen timeframe using security

[basis, bb_dev] = request.security(syminfo.tickerid, tf, [ta.ema(source, length), mult * ta.stdev(source, length)]) // Calculate Basis (EMA) and standard deviation for the chosen timeframe

upper = basis + bb_dev // Calculate the Upper Band by adding the standard deviation to the Basis

lower = basis - bb_dev // Calculate the Lower Band by subtracting the standard deviation from the Basis

// Plot Bollinger Bands

plot(basis, color=color.red, title="Middle Band (SMA)") // Plot the middle band (Basis, EMA) in red

plot(upper, color=color.blue, title="Upper Band") // Plot the Upper Band in blue

plot(lower, color=color.blue, title="Lower Band") // Plot the Lower Band in blue

fill(plot(upper), plot(lower), color=color.blue, transp=90) // Fill the area between Upper and Lower Bands with blue color at 90% transparency

// Define buy condition based on Bollinger Band

buy_condition = ta.crossunder(source, lower) // Define the buy condition when the price crosses under the Lower Band (Mean Reversion strategy)

// Execute buy orders on the Bollinger Band Mean Reversion condition

if (buy_condition ) // Check if the buy condition is true and time is within the open and close date range

strategy.order("DCA Buy", strategy.long, qty=investment_amount / close) // Execute the buy order with the specified investment amount

// Close all positions on the specified date

if (time >= close_date) // Check if the current time is after the close date

strategy.close_all() // Close all open positions

// Track the background color state

var color bgColor = na // Initialize a variable to store the background color (set to 'na' initially)

// Update background color based on conditions

if close > upper // If the close price is above the Upper Band

bgColor := color.red // Set the background color to red

else if close < lower // If the close price is below the Lower Band

bgColor := color.green // Set the background color to green

// Apply the background color

bgcolor(bgColor, transp=90, title="Background Color Based on Bollinger Bands") // Set the background color based on the determined condition with 90% transparency

// Postscript:

// 1. Once you have set the "Investment Amount (USD)" in the input box, proceed with additional configuration.

// Go to "Properties" and adjust the "Initial Capital" value by calculating it as "Total Closed Trades" multiplied by "Investment Amount (USD)"

// to ensure the backtest results are aligned correctly with the actual investment values.

//

// Example:

// Investment Amount (USD) = 100 USD

// Total Closed Trades = 10

// Initial Capital = 10 x 100 = 1,000 USD

// Investment Amount (USD) = 200 USD

// Total Closed Trades = 24

// Initial Capital = 24 x 200 = 4,800 USD

- As bandas de Bollinger e a estratégia de negociação cruzada de média móvel exponencial

- Estratégia de negociação da rede de rebote de grande amplitude Wavetrend

- Estratégia de ruptura do MACD BB

- As bandas de Bollinger e a tendência da EMA seguindo a estratégia

- Sistema de estratégia de média de custos dinâmicos baseado em bandas de Bollinger e RSI

- Estratégia unificada multi-tempo baseada no ímpeto quantitativo e na convergência-divergência

- Estratégia de negociação abrangente de múltiplos indicadores: combinação perfeita de impulso, sobrecompra/supervenda e volatilidade

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- Tendência de ímpeto das bandas de Bollinger seguindo uma estratégia quantitativa

- Sistema de negociação sinérgico de indicadores técnicos múltiplos

- Média móvel múltipla de tendência após estratégia - Sistema de sinalização de investimento a longo prazo baseado nos indicadores EMA e SMA

- Histórico de avanço com tendência de filtragem de média móvel mensal Seguindo estratégia

- Estratégia de negociação de tendência de preços de multi-equilíbrio e de reversão

- Indice de volatilidade dinâmica (VIDYA) com estratégia de reversão de tendência ATR

- Estratégia de negociação adaptativa de múltiplos indicadores baseada no RSI, MACD e volume

- Estratégia de negociação automatizada baseada no padrão de preços com duplo fundo e topo

- Tendência ATR dinâmica seguindo uma estratégia baseada na ruptura de suporte

- Estratégia quantitativa de cruzamento de média móvel múltipla e oscilador estocástico

- Estratégia de detecção de tendências adaptativas e de reversão: um sistema quantitativo de negociação baseado em indicadores ZigZag e Aroon

- Estratégia de negociação sinérgica de múltiplos indicadores com bandas de Bollinger, Fibonacci, MACD e RSI

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- Estratégia de rastreamento de tendências ATR dinâmicas de vários prazos

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- Estratégia dinâmica de negociação de trailing stop baseada no ATR

- Tendência de ímpeto na sequência da estratégia de negociação de dupla confirmação MACD-RSI

- Pontos dinâmicos de pivô com sistema de otimização Golden Cross

- Tendência de múltiplos indicadores após estratégia com bandas de Bollinger e ATR stop loss dinâmico

- Tendência dinâmica na sequência da estratégia de negociação multiperíodo da ATR

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- A estratégia de seguimento da tendência multi-EMA com confirmação da SMMA