Estratégia de cruzamento de tendências de múltiplos indicadores: Sistema de negociação de bandas de suporte ao mercado alcista

Autora:ChaoZhang, Data: 2024-12-27 14:35:53Tags:SMABMSBEMA

Resumo

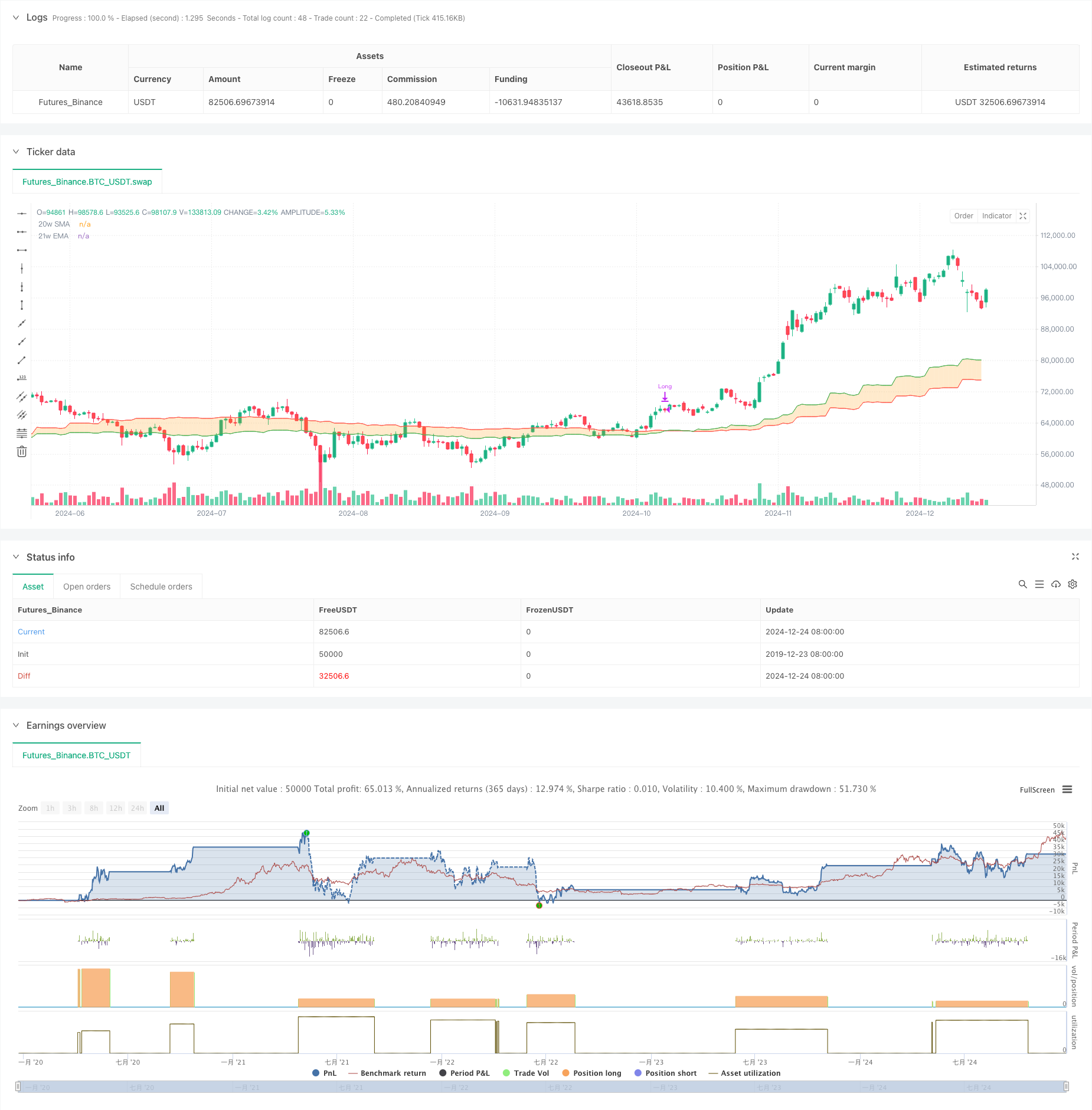

Esta estratégia é um sistema de negociação de tendência baseado na banda de suporte do mercado de touros. Ele usa principalmente sinais de cruzamento entre a média móvel simples (SMA) de 20 semanas e a média móvel exponencial (EMA) de 21 semanas para determinar a direção da tendência do mercado e tomar decisões de negociação.

Princípios de estratégia

A lógica central da estratégia é monitorar a posição relativa da SMA de 20 semanas e da EMA de 21 semanas para julgar as tendências do mercado. Quando a média de curto prazo (20-semana SMA) rompe acima da média de longo prazo (21-semana EMA), ela indica uma tendência de alta potencial, desencadeando uma entrada de posição longa. Quando a média de curto prazo cai abaixo da média de longo prazo, ela sinaliza um fim potencial da tendência de alta, desencadeando o fechamento de posição. A estratégia emprega percent_of_equity gestão de posição, com uma comissão de negociação de 0,1% e deslizamento de 3 pontos base.

Vantagens da estratégia

- Seguimento de tendências fortes: utiliza cruzamento das médias móveis de período semanal para filtrar o ruído do mercado a curto prazo e capturar oportunidades de tendências de médio a longo prazo

- Controlo razoável do risco: utiliza médias móveis dinâmicas como referência de stop-loss para saídas oportunas do mercado

- Definição de parâmetros científicos: os parâmetros de 20 e 21 semanas garantem a estabilidade do sinal sem atrasos excessivos

- Lógica de execução clara: os sinais de entrada e saída são explícitos, eliminando o julgamento subjetivo

- Gestão flexível do capital: suporta o dimensionamento das posições com base no capital próprio da conta, permitindo um ajustamento dinâmico das posições

Riscos estratégicos

- Ineficaz em mercados variáveis: os crossovers frequentes durante os mercados laterais podem conduzir a falhas e perdas consecutivas

- Impacto de deslizamento significativo: as operações de prazo semanal podem enfrentar deslizamento substancial nas operações reais

- Tempo de entrada atrasado: os sinais cruzados de média móvel estão inerentemente atrasados, potencialmente faltando pontos de entrada ideais

- Controle insuficiente da retirada: a dependência exclusiva de cruzamento de médias móveis para o stop-loss pode conduzir a grandes retiradas

- Requisitos de capital elevados: as operações de prazo semanal exigem um capital substancial e uma resistência psicológica

Orientações de otimização

- Adicionar indicadores de filtragem: Incorporar RSI, MACD, etc. para confirmar tendências e melhorar a confiabilidade do sinal

- Otimizar o mecanismo de stop-loss: implementar o stop-loss dinâmico utilizando o indicador ATR para melhorar o controlo do risco

- Melhorar a gestão das posições: ajustar dinamicamente os tamanhos das posições com base na volatilidade do mercado

- Adicionar filtragem de tendências: introduzir um julgamento de tendências de longo prazo para negociar apenas na direção da tendência primária

- Melhorar a execução das negociações: Otimizar as regras de negociação para reduzir o impacto do deslizamento e melhorar a estabilidade da estratégia

Resumo

A estratégia de negociação da banda de suporte do mercado touro é um sistema de tendência baseado na teoria clássica da análise técnica. Captura oportunidades de tendência de médio a longo prazo através de cruzamento de média móvel semanal, com lógica clara e risco controlável. No entanto, a estratégia apresenta desempenho fraco em mercados variados e apresenta algum atraso. Através da adição de indicadores auxiliares, otimização de stop-loss e melhoria da gestão de capital, a estratégia tem espaço significativo para otimização. É adequada para investidores com capital substancial e tolerância ao risco.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0

// © zkdev

//@version=6

strategy(title='Demo GPT - Bull Market Support Band',

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3)

// -------------------------------------------------------------------------

// Compile-time timestamp constants for default date range

// (2018-01-01 00:00:00 UTC -> 1514764800000

// 2069-12-31 23:59:59 UTC -> 3155759999000)

// -------------------------------------------------------------------------

const int defaultFromDate = 1514764800000

const int defaultToDate = 3155759999000

// -------------------------------------------------------------------------

// Inputs: date range

// -------------------------------------------------------------------------

fromDate = input(title='Start Date', defval=defaultFromDate)

toDate = input(title='End Date', defval=defaultToDate)

// -------------------------------------------------------------------------

// Indicator settings & calculations

// -------------------------------------------------------------------------

smaLength = 20

emaLength = 21

source = close

sma = ta.sma(source, smaLength)

ema = ta.ema(source, emaLength)

// -------------------------------------------------------------------------

// Fetch weekly SMA & EMA

// -------------------------------------------------------------------------

outSma = request.security(syminfo.tickerid, 'W', sma, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

outEma = request.security(syminfo.tickerid, 'W', ema, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

// -------------------------------------------------------------------------

// Plot visuals (20w SMA, 21w EMA, fill in between)

// -------------------------------------------------------------------------

smaPlot = plot(outSma, color=color.new(color.red, 0), title='20w SMA')

emaPlot = plot(outEma, color=color.new(color.green, 0), title='21w EMA')

fill(smaPlot, emaPlot, color=color.new(color.orange, 75), fillgaps=true)

// -------------------------------------------------------------------------

// We evaluate crossover/crossunder on *every bar* and store the result

// -------------------------------------------------------------------------

crossUp = ta.crossover(outSma, outEma)

crossDown = ta.crossunder(outSma, outEma)

// -------------------------------------------------------------------------

// Trade logic: only operate within chosen date range

// Buy when outSma crosses above outEma; Sell (close) when outSma crosses below outEma

// -------------------------------------------------------------------------

inDateRange = true

if inDateRange

// If we have a crossUp event on this bar, buy (go Long)

if crossUp

strategy.entry('Long', strategy.long)

// If we have a crossDown event on this bar, sell (close Long)

if crossDown

strategy.close('Long')

- BMSB Bollinger SuperTrend Estratégia de negociação

- Estratégia de banda de apoio do mercado de alta cruzada EMA-SMA

- AMACD - Divergência da convergência de todas as médias móveis

- EMA, SMA, cruzamento da média móvel, indicador de momento

- Estratégia de cruzamento do EMA5 e do EMA13

- Estratégia de ímpeto cruzado multi-EMA

- Estratégia de cruzamento de média móvel dupla da SMA

- Estratégia de cruzamento de média super movel e banda superior

- Estratégia de Scalping de Momentum Crossover da EMA

- Comércio ABC

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Estratégia de negociação adaptativa baseada no cruzamento de duas linhas do RSI estocástico

- Estratégia quantitativa de fluxo de ordens institucionais de vários níveis com sistema dinâmico de escala de posições

- Estratégia de negociação quantitativa para captura de tendências dinâmicas multi-EMA

- Estratégia de cruzamento de média móvel dinâmica e bandas de Bollinger com modelo fixo de otimização de stop-loss

- A estratégia de negociação de reversão da tendência RSI com ATR Stop Loss e controlo da zona de negociação

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Tendência combinada multi-SMA e estocástica na sequência de uma estratégia de negociação

- Estratégia de negociação dinâmica adaptativa baseada em retornos logarítmicos normalizados

- Estratégia de negociação transversal de tendências com múltiplos indicadores: Análise quantitativa baseada no RSI estocástico e no sistema de médias móveis

- Método de análise de tendência MACD dinâmico de vários níveis com sistema de análise de alta/baixa extensão de 52 semanas

- Sistema de negociação de reversão de tendência de impulso do EMA RSI duplo - Uma estratégia de avanço do impulso baseada no cruzamento do EMA e do RSI

- Estratégia de negociação de intervalos de alta frequência com múltiplos indicadores

- Estratégia de negociação de reversão da linha de tendência dinâmica

- Tendência dinâmica de múltiplos indicadores na sequência de uma estratégia baseada na EMA e na SMA

- Estratégia aprimorada de acompanhamento da tendência de Fibonacci e de gestão de riscos

- Estratégia de impulso EMA-RSI adaptativa de vários estados com sistema de filtro de índice de choppiness

- Sistema de otimização de estratégia de negociação de média móvel exponencial inteligente

- Sistema de preços de volatilidade baseado em IA Estratégia de negociação de divergência

- Estratégia de negociação de balanço de tendência multi-EMA com gestão de risco baseada em ATR