Tendência dinâmica na sequência de uma estratégia baseada na força relativa e no RSI

Autora:ChaoZhang, Data: 2025-01-06 14:02:13Tags:RSRSIATRSL

Resumo

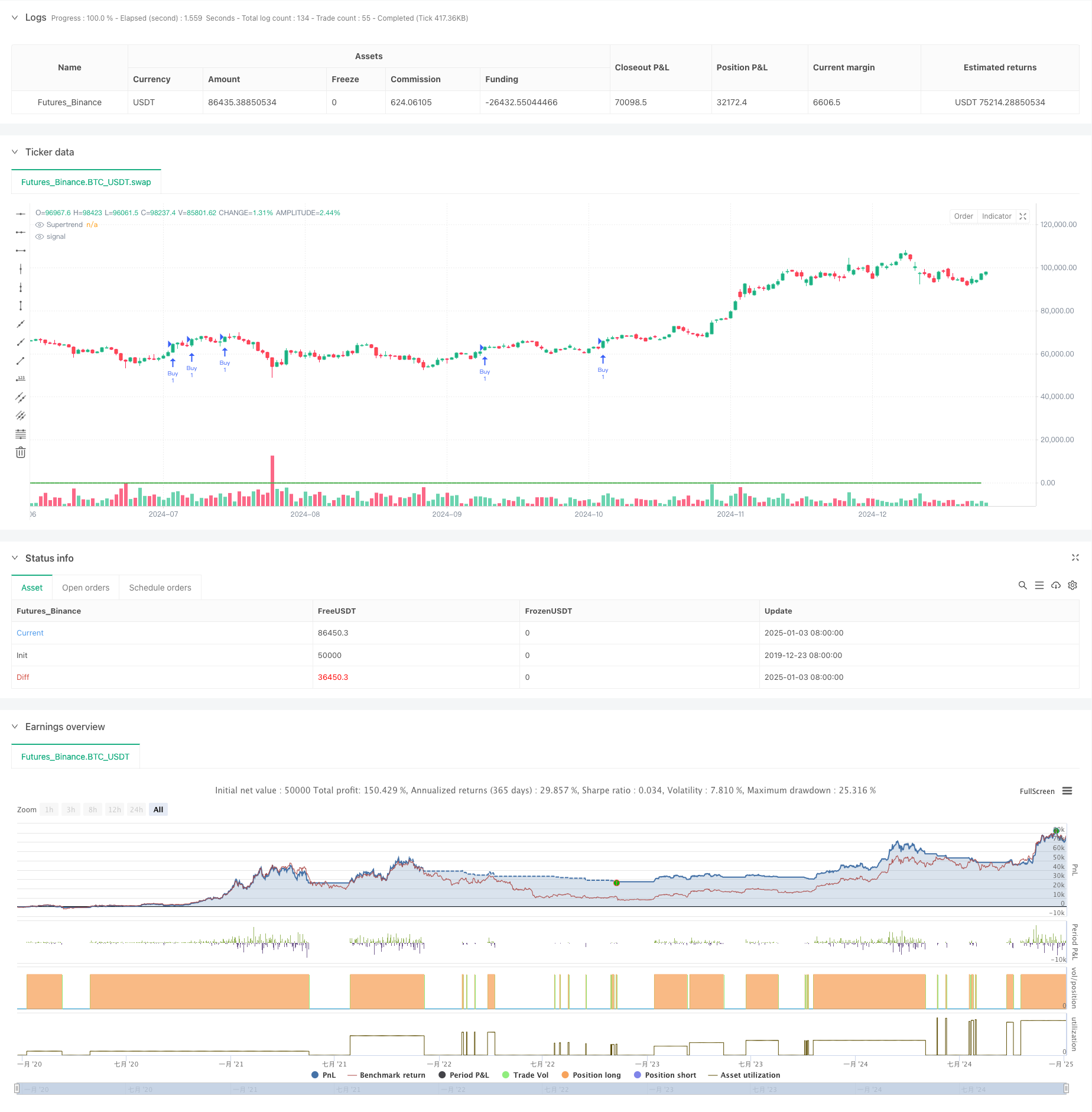

Esta estratégia é um sistema de seguimento de tendências baseado em Supertrend, Força Relativa (RS) e Índice de Força Relativa (RSI). Integrando esses três indicadores técnicos, entra em negociações quando as tendências do mercado são claras e implementa stop-loss dinâmico para gerenciamento de riscos.

Princípios de estratégia

A estratégia utiliza um mecanismo de filtragem tripla para os sinais comerciais:

- Utiliza o indicador Supertrend para determinar a tendência geral, considerando a tendência de alta quando a direção do indicador é para cima.

- Calcula o valor da Força Relativa (RS), percentuando a posição dos preços dentro de uma faixa alta-baixa ao longo de 55 períodos para medir a força dos preços.

- Utiliza o RSI para julgar as condições de sobrecompra/supervenda, confirmando o ímpeto ascendente quando o RSI excede 60. A entrada no comércio requer a satisfação simultânea de todas as três condições: Supertrend para cima, RS acima de 0 e RSI acima do limiar. A saída ocorre quando dois indicadores indicam uma reversão.

Vantagens da estratégia

- A confirmação de múltiplos indicadores técnicos aumenta a fiabilidade do sinal.

- Supertrend efetivamente acompanha tendências, reduzindo sinais falsos em mercados agitados.

- O indicador RS capta rapidamente as mudanças de força dos preços, melhorando a precisão do tempo de entrada.

- O RSI confirma o ímpeto da tendência, evitando entradas durante o esgotamento da tendência.

- O stop-loss fixo estabelece limites claros de controlo do risco.

- As condições de saída flexíveis respondem rapidamente às alterações do mercado.

Riscos estratégicos

- Indicadores múltiplos podem causar atraso no sinal, faltando pontos de entrada ideais.

- As negociações frequentes em mercados agitados podem aumentar os custos de transação.

- O stop-loss fixo pode desencadear-se facilmente em mercados altamente voláteis.

- O RSI pode permanecer em território sobrecomprado durante tendências fortes, perdendo oportunidades.

- Condições de saída múltiplas podem conduzir à obtenção prematura de lucros.

Orientações para a otimização da estratégia

- Introduzir parâmetros de indicadores adaptáveis que se ajustem dinamicamente à volatilidade do mercado.

- Adicionar indicadores de volume para reforçar a confirmação do sinal.

- Projeto de um mecanismo dinâmico de stop-loss baseado nos valores ATR.

- Otimizar os limiares do RSI, tendo em conta diferentes valores para diferentes condições de mercado.

- Adicionar a filtragem da força da tendência para reduzir a frequência de negociação em tendências fracas.

- Considerar a implementação de um mecanismo de cessação de lucros para uma melhor retenção de lucros.

Resumo

A estratégia constrói uma tendência relativamente abrangente seguindo o sistema de negociação, integrando os indicadores Supertrend, RS e RSI. Sua principal vantagem reside no mecanismo de confirmação de sinais múltiplos que aumenta a confiabilidade do comércio, enquanto mecanismos claros de controle de risco fornecem salvaguardas comerciais. Apesar dos riscos potenciais, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e a lucratividade da estratégia. Esta estratégia é particularmente adequada para mercados com tendências claras e pode servir como uma estrutura de base para a negociação de médio a longo prazo.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sanjay RS&RSI Strategy V3 for nifty 15min, SL-1.3", overlay=true)

// Inputs

atrLength = input.int(10, title="ATR Length")

factor = input.float(3.0, title="ATR Multiplier")

rsPeriod = input.int(55, title="RS Period")

rsiPeriod = input.int(14, title="RSI Period")

rsiThreshold = input.float(60, title="RSI Threshold")

stopLossPercent = input.float(2.0, title="Stop Loss (%)", step=0.1) // Adjustable Stop Loss in Percentage

// Supertrend Calculation

[supertrendDirection, supertrend] = ta.supertrend(factor, atrLength)

// RS Calculation

rs = (close - ta.lowest(close, rsPeriod)) / (ta.highest(close, rsPeriod) - ta.lowest(close, rsPeriod)) * 100

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry Conditions

buyCondition = (supertrendDirection > 0) and (rs > 0) and (rsi > rsiThreshold)

// Exit Conditions

exitCondition1 = (supertrendDirection < 0)

exitCondition2 = (rs <= 0)

exitCondition3 = (rsi < rsiThreshold)

exitCondition = (exitCondition1 and exitCondition2) or (exitCondition1 and exitCondition3) or (exitCondition2 and exitCondition3)

// Plot Supertrend

plot(supertrend, title="Supertrend", color=supertrendDirection > 0 ? color.green : color.red, linewidth=2)

// Strategy Entry

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Add Stop Loss with strategy.exit

stopLossLevel = strategy.position_avg_price * (1 - stopLossPercent / 100)

strategy.exit("SL Exit", from_entry="Buy", stop=stopLossLevel)

// Strategy Exit (Additional Conditions)

if (exitCondition)

strategy.close("Buy")

- Estratégia de pirâmide inteligente de múltiplos indicadores

- O RSI e a estratégia de volatilidade adaptativa que segue a tendência da supertendência

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Sistema de negociação de intervalo adaptativo baseado em indicadores de RSI duplos

- Estratégia de negociação de inversão de ponto de pivô duplo melhorada

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- A EMA multiperíodo crossover com RSI Momentum e ATR Volatility Based Trend Seguindo a estratégia

- A tendência de alta taxa de ganho significa uma estratégia de reversão de negociação

- Estratégia de otimização dinâmica de alta frequência baseada em indicadores multi-técnicos

- Sistema de negociação com integração ATR e MACD

- Estratégia de negociação de retrocesso de Fibonacci avançado

- Tendência de cruzamento avançada da EMA após a estratégia com sistema de gestão de paradas dinâmicas baseado no ATR

- Estratégia de negociação de bandas de Bollinger com sinal de retorno racional

- Tendência da média móvel de vários períodos seguindo a estratégia cruzada VWAP

- Opções de sinergia de média móvel dupla-RSI Estratégia quantitativa de negociação

- Avançada WaveTrend e Estratégia de Negociação de Fusão da EMA

- Estratégia de negociação de Bollinger Bands Breakout Momentum

- Estratégia de negociação de tendência de crescimento de um valor de mercado

- Tendência da EMA de vários períodos Seguindo com a estratégia de otimização dinâmica de sobrecompra/supervenda do RSI

- Integração de sinais dinâmicos de vários períodos TIC Estrutura inteligente

- Estratégia cruzada de impulso dinâmico com vários indicadores

- Estratégia quantitativa de alta frequência combinada de impulso e inversão média

- Estratégia dinâmica de cruzamento da EMA ajustada para o ATR

- Estratégia avançada de inversão de pressão e sobreposição de velas

- Estratégia de negociação cruzada de impulso médio móvel exponencial duplo

- RSI e Bandas de Bollinger Estratégia de negociação de balanço sinérgica

- Tendência de Momentum Ichimoku Cloud Trading Strategy

- Supertendência de média móvel múltipla com estratégia de negociação de ruptura de Bollinger

- Estratégia quantitativa de cruzamento de média móvel dinâmica com vários indicadores

- Média móvel de dois períodos com impulso do RSI e tendência de volume seguindo a estratégia