A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa

Autora:ChaoZhang, Data: 2025-01-06 16:18:01Tags:D.I.DMIATRSMAMA

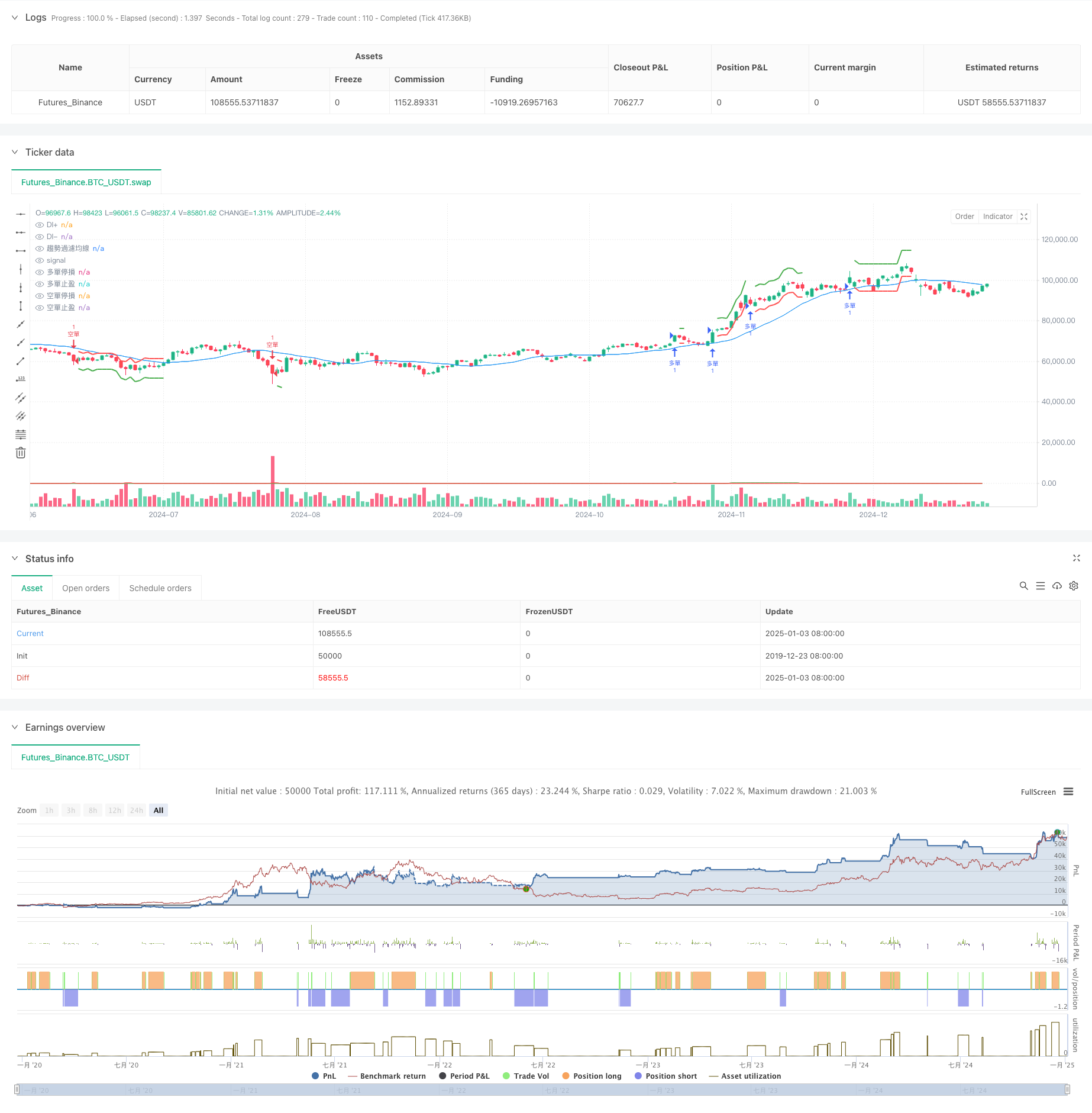

Resumo

Esta estratégia é um sistema de seguimento de tendências que combina o índice de movimento direcional (DMI) com a faixa verdadeira média (ATR). O mecanismo central usa indicadores DI + e DI- para identificar a direção e a força da tendência do mercado, ao mesmo tempo em que utiliza ATR para ajustes dinâmicos de stop-loss e take-profit. A introdução de uma média móvel de filtragem de tendências aumenta ainda mais a confiabilidade do sinal.

Princípio da estratégia

A estratégia baseia-se nos seguintes mecanismos essenciais:

- Utiliza indicadores DI+ e DI- para medir a direção e a força da tendência.

- Incorpora uma média móvel de filtragem de tendências (SMA) como uma ferramenta de confirmação de tendências.

- Utiliza o indicador ATR para calcular de forma dinâmica os níveis de stop-loss e take-profit, garantindo que a gestão do risco se adapte às diferentes condições de mercado.

- Seguir rigorosamente as restrições de tempo na execução das transacções para evitar uma frequência excessiva das mesmas.

Vantagens da estratégia

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação do mercado.

- Controlo abrangente do risco - Implementa mecanismos dinâmicos de stop-loss e take-profit baseados na volatilidade.

- Alta fiabilidade do sinal - Reduz os falsos sinais através da validação cruzada de múltiplos indicadores.

- Parâmetros flexíveis - Os parâmetros da estratégia podem ser otimizados para diferentes características do mercado.

- Lógica de execução clara - Condições de entrada e saída precisas facilitam a implementação no mundo real.

Riscos estratégicos

-

Risco de mercado de oscilação - Pode resultar em paradas consecutivas em mercados de gama. Sugestão: adicionar indicadores de oscilação para filtragem ou ajustar limiares de parâmetros.

-

O risco de deslizamento - Pode enfrentar deslizamento significativo durante períodos de alta volatilidade. Sugestão: alargar adequadamente as posições de stop loss para acomodar o deslizamento.

-

Risco de falha de ruptura - Possíveis erros de julgamento em pontos de virada da tendência. Sugestão: Incorpore indicadores de volume para confirmação do sinal.

-

Sensibilidade dos parâmetros - O desempenho varia significativamente com diferentes combinações de parâmetros. Sugestão: encontrar intervalos de parâmetros estáveis através de backtesting.

Orientações para a otimização da estratégia

-

Optimização do sinal - considerar a introdução do indicador ADX para avaliação da força da tendência ou adicionar mecanismos de confirmação de volume.

-

Gerenciamento de posições - Implementar o dimensionamento dinâmico das posições com base na força da tendência para um controlo do risco mais refinado.

-

Estrutura de tempo - Considere a análise de vários prazos para melhorar a confiabilidade do sinal.

-

Adaptabilidade ao mercado - Desenvolver mecanismos adaptativos de ajustamento dos parâmetros com base nas diferentes características dos instrumentos.

Resumo

Esta estratégia alcança o seguimento de tendências dinâmicas e o controle de riscos combinando indicadores direcionais e de volatilidade. O design da estratégia enfatiza a praticidade e a operabilidade, demonstrando forte adaptabilidade do mercado. Através da otimização de parâmetros e melhorias de sinais, há espaço para maior aprimoramento.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("使用 DI+ 和 DI- 的策略 (最終完整修正且含圖表止損止盈線)", overlay=true)

// 輸入參數

diLength = input.int(title="DI 長度", defval=14)

adxSmoothing = input.int(title="ADX Smoothing", defval=14)

trendFilterLength = input.int(title="趨勢過濾均線長度", defval=20)

strengthThreshold = input.int(title="趨勢強度門檻值", defval=20)

atrLength = input.int(title="ATR 長度", defval=14)

atrMultiplierStop = input.float(title="ATR 停損倍數", defval=1.5)

atrMultiplierTakeProfit = input.float(title="ATR 止盈倍數", defval=2.5)

// 計算 DI+ 和 DI-

[diPlus, diMinus, _] = ta.dmi(diLength, adxSmoothing)

// 計算趨勢過濾均線

trendFilterMA = ta.sma(close, trendFilterLength)

// 判斷趨勢方向和強度

strongUpTrend = diPlus > diMinus + strengthThreshold and close > trendFilterMA

strongDownTrend = diMinus > diPlus + strengthThreshold and close < trendFilterMA

// 計算 ATR

atr = ta.atr(atrLength)

// 追蹤止損止盈價格 (使用 var 宣告,只在進場時更新)

var float longStopPrice = na

var float longTakeProfitPrice = na

var float shortStopPrice = na

var float shortTakeProfitPrice = na

// 進場邏輯

longCondition = strongUpTrend

shortCondition = strongDownTrend

if (longCondition)

strategy.entry("多單", strategy.long)

longStopPrice := close - atr * atrMultiplierStop // 進場時計算並更新止損價

longTakeProfitPrice := close + atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

if (shortCondition)

strategy.entry("空單", strategy.short)

shortStopPrice := close + atr * atrMultiplierStop // 進場時計算並更新止損價

shortTakeProfitPrice := close - atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

// 出場邏輯 (使用 time 限制和 ATR)

inLongPosition = strategy.position_size > 0

inShortPosition = strategy.position_size < 0

lastEntryTime = strategy.opentrades.entry_bar_index(strategy.opentrades - 1)

if (inLongPosition and time > lastEntryTime)

strategy.exit("多單出場", "多單", stop=longStopPrice, limit=longTakeProfitPrice)

if (inShortPosition and time > lastEntryTime)

strategy.exit("空單出場", "空單", stop=shortStopPrice, limit=shortTakeProfitPrice)

// 繪製 DI+、DI- 和趨勢過濾均線

plot(diPlus, color=color.green, title="DI+")

plot(diMinus, color=color.red, title="DI-")

plot(trendFilterMA, color=color.blue, title="趨勢過濾均線")

// 繪製止損止盈線 (使用 plot 函數繪製)

plot(strategy.position_size > 0 ? longStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="多單停損")

plot(strategy.position_size > 0 ? longTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="多單止盈")

plot(strategy.position_size < 0 ? shortStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="空單停損")

plot(strategy.position_size < 0 ? shortTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="空單止盈")

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- A estratégia de cruzamento da média móvel de stop loss e take profit da ATR dinâmica

- Indice de volatilidade dinâmica (VIDYA) com estratégia de reversão de tendência ATR

- ADX Trend Breakout Momentum Trading Strategy (Estratégia de negociação de impulso da tendência da ADX)

- Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída

- Estratégia de ruptura alta/baixa com tendência alfa e filtro de média móvel

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- Estratégia de negociação equilibrada de rotação longa-curta baseada no tempo

- Tendência cruzada de média móvel dinâmica de acordo com a estratégia com o sistema de gestão de riscos ATR

- Tendência de reversão da média de fusão de múltiplos indicadores

- Análise de estratégia de bandas de Bollinger adaptativas de Fibonacci

- Estratégia de negociação de padrões de velas de vários prazos

- Algoritmo de negociação de tendências dinâmicas de supertendências de vários prazos

- Estratégia avançada de negociação MACD crossover com gestão de risco adaptativa

- Estratégia quantitativa de captura de tendências baseada na análise do comprimento do candelabro

- Estratégia estatística de negociação de desvio padrão duplo VWAP

- Estratégia de rede longa baseada na utilização e no lucro-alvo

- Tendência cruzada de média móvel dinâmica de acordo com a estratégia com o sistema de gestão de riscos ATR

- Estratégia de cruzamento de tendências KDJ com múltiplos indicadores optimizada baseada no sistema de negociação de padrões estocásticos dinâmicos

- Método de negociação de média móvel de Heikin-Ashi

- Estratégia de negociação de poder de "bull bear" com sistema dinâmico de captação de lucros baseado em percentual de volume

- Estratégia de negociação quantitativa de sinal linear normalizado Z-Score

- Estratégia de negociação de tendências estocásticas inteligentes com vários parâmetros

- Método de negociação multi-EMA cruzado com estratégia de volume-preço

- Sistema de negociação de tendências de ruptura de níveis de preços de vários períodos baseado em níveis de preços fundamentais

- Estratégia de negociação de retrocesso de Fibonacci avançado

- Tendência de cruzamento avançada da EMA após a estratégia com sistema de gestão de paradas dinâmicas baseado no ATR

- Estratégia de negociação de bandas de Bollinger com sinal de retorno racional

- Tendência da média móvel de vários períodos seguindo a estratégia cruzada VWAP

- Opções de sinergia de média móvel dupla-RSI Estratégia quantitativa de negociação