Tendência da EMA baseada na parada da volatilidade na sequência da estratégia de negociação

Autora:ChaoZhang, Data: 2025-01-17 15:06:09Tags:EMAATRMACDRSIFinanças estrangeirasCCIROC

Resumo

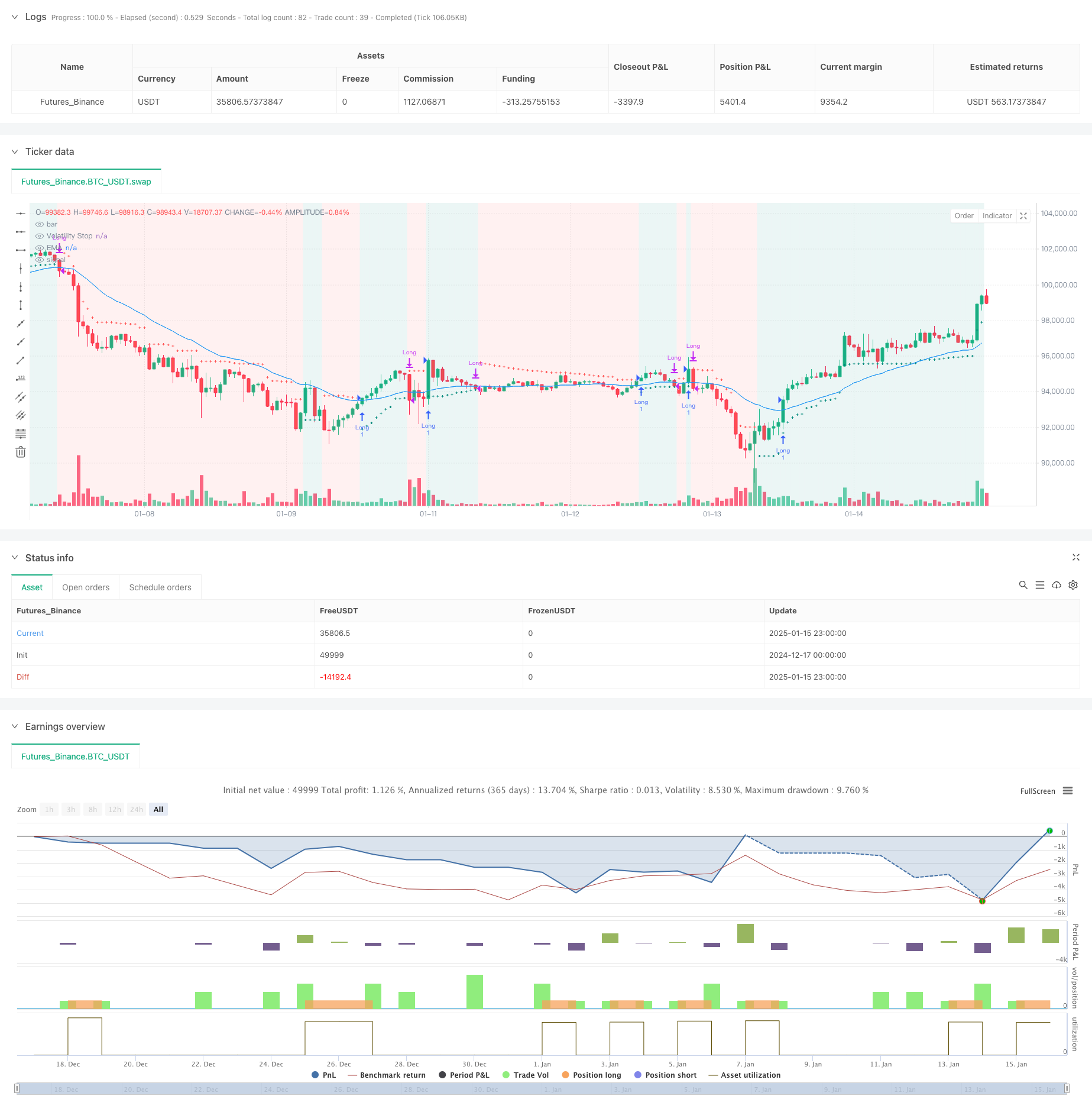

Esta estratégia é um sistema de negociação baseado no indicador de Volatility Stop (VStop) e na média móvel exponencial (EMA). Incorporando os princípios de negociação de Stan Weinstein, ele otimiza o gerenciamento de capital através de stop losses ajustados dinamicamente enquanto usa a EMA para confirmar a direção da tendência. Esta combinação fornece aos investidores e aos comerciantes de swing uma estrutura que pode capturar tendências e gerenciar riscos de forma eficaz.

Princípios de estratégia

A lógica central baseia-se em dois indicadores técnicos principais: 1. Stop de Volatilidade (VStop): Um indicador dinâmico de stop-loss baseado no ATR (Average True Range) que se adapta à volatilidade do mercado.

- Média Móvel Exponencial (EMA): serve como uma ferramenta de confirmação de tendência para filtrar sinais falsos.

Lógica de geração de sinais comerciais: - Condições de entrada: Preço acima de VStop (em tendência de alta) e preço de fechamento acima da EMA - Condições de saída: Quando o preço de fechamento cair abaixo da EMA - Controle de riscos: posições de stop-loss em tempo real fornecidas por VStop ajustado dinamicamente

Vantagens da estratégia

- Forte adaptabilidade: VStop calcula com base na volatilidade real do mercado, ajustando automaticamente as distâncias de parada para diferentes ambientes de mercado

- Excelente capacidade de acompanhamento da tendência: confirma a direcção da tendência através da EMA, evitando frequentes negociações em mercados oscilantes

- Gerenciamento abrangente do risco: mecanismo dinâmico de stop-loss bloqueia os lucros e controla os saques

- Forte ajuste dos parâmetros: ajuste flexível dos parâmetros VStop e EMA para diferentes instrumentos de negociação e prazos

- Lógica clara e concisa: as regras de estratégia são intuitivas e fáceis de implementar

Riscos estratégicos

- Risco de reversão de tendência: pode sofrer alguma redução antes de sair durante reversões acentuadas de tendência

- Risco de ruptura falsa: pode gerar falsos sinais de ruptura durante oscilações de mercado, levando a negociações frequentes

- Sensibilidade dos parâmetros: configurações diferentes dos parâmetros podem resultar em variações significativas do desempenho da estratégia

- Risco de deslizamento: os preços de execução efetivos podem desviar dos preços teóricos em mercados com liquidez insuficiente

- Risco sistémico: pode ser afectado por uma redução significativa de juros durante a forte volatilidade do mercado

Orientações para a otimização da estratégia

- Adicionar filtro de força da tendência: introduzir indicadores como ADX, MACD para medir a força da tendência, negociando apenas quando as tendências são claras

- Otimizar o mecanismo de stop loss: definir posições de stop loss mais inteligentes combinando níveis de suporte e resistência

- Incorporar análise de volume: confirmar a validade da ruptura de preços através do volume

- Introduzir o reconhecimento do ambiente de mercado: ajustar dinamicamente os parâmetros da estratégia com base nos diferentes ambientes de mercado (tendência/oscilação)

- Melhorar a gestão das posições: ajustar dinamicamente o tamanho das posições com base na volatilidade e na avaliação do risco

Resumo

Esta estratégia constrói uma estrutura de negociação de tendência completa, combinando paradas de volatilidade e sistemas de média móvel. Suas principais vantagens estão na adaptabilidade e nas capacidades de gerenciamento de risco, mas deve-se prestar atenção ao impacto do ambiente de mercado no desempenho da estratégia. Através da otimização e melhoria contínuas, a estratégia tem o potencial de manter um desempenho estável em diferentes ambientes de mercado. Os comerciantes são aconselhados a testar completamente as configurações de parâmetros e ajustar a estratégia de acordo com sua tolerância ao risco antes da negociação ao vivo.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- Estratégia de otimização dinâmica de lucro da EMA de vários níveis e de vários períodos

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- Estratégia de negociação de impulso abrangente com vários indicadores

- Estratégia reforçada de cruzamento da EMA com o RSI/MACD/ATR

- Estratégia do detector de vale do MACD

- Tendência de múltiplos indicadores na sequência de uma estratégia dinâmica de gestão do risco

- Estratégia de cruzamento EMA/MACD/RSI

- Estratégia de cruzamento do ímpeto do mercado em vários prazos

- Estratégia de negociação de curto prazo com alta alavancagem de múltiplos indicadores

- Estratégia quantitativa avançada de tendências multidimensionais de vários indicadores

- Sistema de negociação quantitativa de regressão multifatorial e faixa de preços dinâmica

- Estratégia de negociação de detecção de tendências dinâmicas e gestão de riscos com múltiplos indicadores

- Tendência de cruzamento dinâmico de média móvel multi-suavizada seguindo uma estratégia com múltiplas confirmações

- Estratégia avançada de stop-loss dinâmico baseada em grandes velas e divergência do RSI

- Estratégia de cruzamento da média móvel ponderada por liquidez

- Estratégia de negociação quantitativa de inversão de tendência sinérgica de múltiplos indicadores

- Estratégia do canal de Keltner

- Estratégia de negociação quantitativa

- Dynamic WaveTrend e Estratégia de Negociação Quantitativa Integrada de Fibonacci

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- Tendência da EMA tripla na sequência de uma estratégia quantitativa de negociação de múltiplos indicadores

- Tendência de fim de ano na sequência da estratégia de negociação de ímpeto ((Breakout de MA de 60 dias)

- Tendência de múltiplos indicadores seguindo a estratégia quantitativa de negociação de sobrecompra/supervenda do RSI

- Estratégia de negociação de canal de preços eficiente baseada em breakout de 15 minutos

- Estratégia de ruptura da diferença de valor justo de vários prazos com teste de retrocesso histórico

- Tendência dinâmica de QQE seguindo a estratégia quantitativa de negociação de gestão de riscos

- Estratégia de negociação de confirmação de tendência dupla baseada em médias móveis e padrão fora da barra

- Tendência dinâmica na sequência da estratégia de triplo reforço da SuperTendência

- RSI Dynamic Breakout Retracement Trading Strategy (Estratégia de negociação de retracement de ruptura dinâmica do RSI)