Стратегия MACD Crossover Momentum с динамической оптимизацией прибыли и остановки потерь

Автор:Чао Чжан, Дата: 2024-07-29 13:35:02Тэги:MACDЕМАТПSLATR

Обзор

Стратегия пересечения импульса MACD с динамической оптимизацией прибыли и остановки убытков - это количественный торговый подход, который сочетает в себе индикатор движущейся средней конвергенции дивергенции (MACD) с гибким механизмом управления рисками. Эта стратегия использует сигналы пересечения MACD для выявления потенциальных изменений тренда при реализации динамических точек получения прибыли и остановки убытков для оптимизации соотношения риск-вознаграждение сделок.

Принципы стратегии

Основной принцип этой стратегии основан на перекрестных линиях сигналов MACD:

-

Расчет MACD:

- Использует 12-периодную быструю экспоненциальную скользящую среднюю (EMA) и 26-периодную медленную EMA

- Линия MACD = Быстрая EMA - Медленная EMA

- Сигнальная линия = 9-периодная EMA линии MACD

-

Сигналы входа:

- Длинный вход: линия MACD пересекает линию сигнала

- Короткий вход: линия MACD пересекается ниже линии сигнала

-

Стратегия выхода:

- Определяет уровни фиксированной точки получения прибыли и стоп-лосса

- Для длинных сделок: Приобретение прибыли = цена входа + 100 пунктов; Стоп-лосс = цена входа - 50 пунктов

- Для коротких сделок: Приобретение прибыли = цена входа - 100 пунктов; Стоп-лосс = цена входа + 50 пунктов

Стратегия использует функцию ta.macd() для расчета индикатора MACD, а функции ta.crossover() и ta.crossunder() для обнаружения сигналов кроссовера.strategy.exit() функции.

Преимущества стратегии

-

Следование тенденции: индикатор MACD помогает определить и отслеживать тенденции рынка, увеличивая вероятность обнаружения крупных движений.

-

Захватывание импульса: с помощью перекрестных сигналов MACD стратегия может быстро войти в импульс развивающихся рынков.

-

Управление рисками: предопределенные точки получения прибыли и остановки потерь обеспечивают четкий контроль риска для каждой сделки.

-

Гибкость: параметры стратегии могут быть адаптированы для различных рынков и временных рамок.

-

Автоматизация: стратегия может быть выполнена автоматически на торговых платформах, уменьшая эмоциональное вмешательство.

-

Объективность: генерация сигналов на основе технических показателей устраняет субъективные суждения, улучшая последовательность торговли.

Стратегические риски

-

Ложные прорывы: на рыночных диапазонах MACD может часто выдавать ложные сигналы прорыва, что приводит к переоценке.

-

Отставание: как отстающий показатель, MACD может реагировать слишком медленно на быстро меняющихся рынках.

-

Фиксированные значения стоп-лосса: использование фиксированных значений стоп-лосса может быть не подходит для всех рыночных условий, особенно при изменении волатильности.

-

Чувствительность параметров: эффективность стратегии сильно зависит от выбранных параметров EMA и сигнальной линии.

-

Приспособляемость рынка: стратегия может хорошо работать в определенных рыночных условиях, но плохо в других.

-

Сверхоптимизация: существует риск переустройства исторических данных во время обратного тестирования.

Направления оптимизации стратегии

-

Динамическая остановка потерь: внедрить ATR (средний истинный диапазон) для корректировки точек остановки потерь, адаптируясь к текущей волатильности рынка.

-

Анализ многочасовых периодов: включить более долгосрочный анализ тенденций для повышения надежности сигналов входа.

-

Фильтры: Добавление дополнительных технических показателей или моделей ценового действия в качестве фильтров для уменьшения ложных сигналов.

-

Размер позиций: внедрять динамическое размеры позиций, корректируя размер сделки на основе волатильности рынка и риска счета.

-

Признание состояния рынка: Разработка алгоритмов для выявления тенденций/пространства рынков и соответствующей корректировки параметров стратегии.

-

Оптимизация машинного обучения: Используйте алгоритмы машинного обучения для динамической оптимизации параметров MACD, улучшая адаптивность стратегии.

Заключение

Стратегия MACD с динамической оптимизацией прибыли и остановки потери является количественным подходом к торговле, который сочетает в себе технический анализ и управление рисками. Используя возможности индикатора MACD по отслеживанию тренда и улавливанию импульса при реализации четких правил получения прибыли и остановки потери, стратегия направлена на захват рыночных возможностей при одновременном контроле риска. Однако, как и все торговые стратегии, она не без недостатков. Трейдеры должны быть осведомлены о потенциальных рисках, таких как ложные прорывы, задержка и адаптивность рынка.

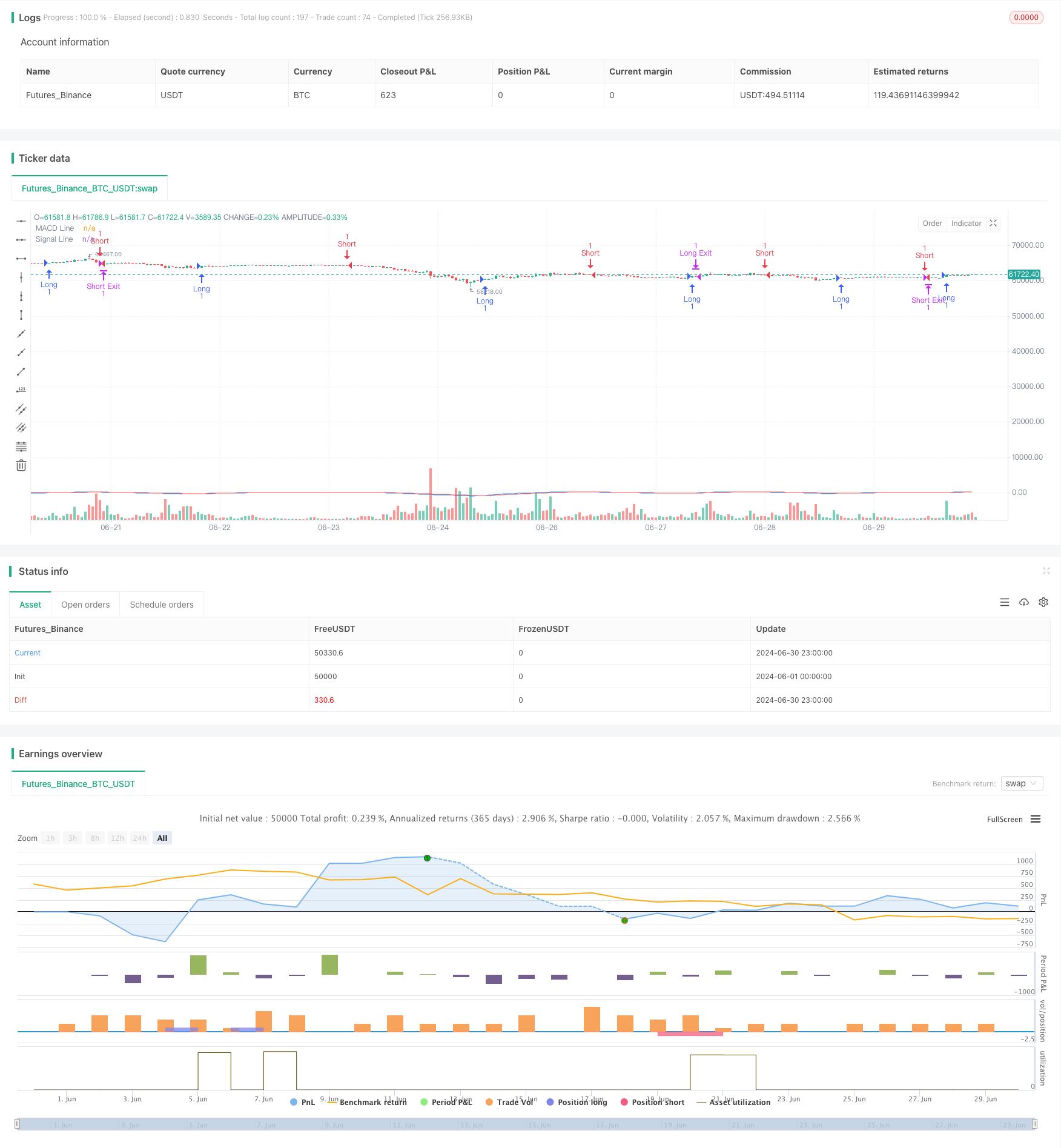

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MACD Strategy", overlay=true)

// Input parameters

fast_length = input.int(12, title="Fast EMA Length")

slow_length = input.int(26, title="Slow EMA Length")

signal_length = input.int(9, title="Signal Line Length")

target_points = input.int(100, title="Target Points")

stop_loss_points = input.int(50, title="Stop Loss Points")

// Calculate MACD

[macd_line, signal_line, _] = ta.macd(close, fast_length, slow_length, signal_length)

// Strategy logic

long_condition = ta.crossover(macd_line, signal_line)

short_condition = ta.crossunder(macd_line, signal_line)

// Plot MACD

plot(macd_line, color=color.blue, title="MACD Line")

plot(signal_line, color=color.red, title="Signal Line")

// Strategy entry and exit

if long_condition

strategy.entry("Long", strategy.long)

if short_condition

strategy.entry("Short", strategy.short)

// Calculate target and stop loss levels

long_target = strategy.position_avg_price + target_points

long_stop_loss = strategy.position_avg_price - stop_loss_points

short_target = strategy.position_avg_price - target_points

short_stop_loss = strategy.position_avg_price + stop_loss_points

// Strategy exit

strategy.exit("Long Exit", "Long", limit=long_target, stop=long_stop_loss)

strategy.exit("Short Exit", "Short", limit=short_target, stop=short_stop_loss)

- Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

- Динамическая стратегия DCA на основе объема

- Динамическая тенденция после стратегии, объединяющей супертенд и EMA

- Динамическая тенденция с точной стратегией получения прибыли и остановки убытков

- Многопоказательная кроссоверная система динамической стратегии: количественная модель торговли на основе EMA, RVI и торговых сигналов

- Трехэкспоненциальная стратегия торговли скользящей средней тенденцией

- Тенденция перекрестного использования многоэма с использованием стратегии с динамической оптимизацией стоп-лосса и оптимизацией получения прибыли

- Усовершенствованная многопоказательная стратегия отмены тенденций

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Хило Активатор MACD Динамическая стратегия торговли стоп-лосс-прибыль

- Стратегия выхода из Darvas Box и управления рисками

- Стратегия перекрестного использования экспоненциальной скользящей средней за несколько временных рамок с оптимизацией риска и вознаграждения

- Кроссоверная длиннокороткая стратегия SMA с контролем пикового забора и автоматическим завершением

- Стратегия отслеживания импульса высокочастотного переворачивания

- СМИ и стратегия перекрестного использования импульса ключевых точек

- Стратегия поддержки и сопротивления с динамической системой управления рисками

- Стратегия интеграции диапазонов RSI-Bollinger: динамическая самоприспосабливающаяся многоиндикаторная торговая система

- Стратегия торговли по количественному блоку ордеров и последовательность тенденций в разных периодах времени

- Индикаторы технической поддержки и сопротивления Стратегия точной торговли

- Многоподвижная средняя перекрестная тенденция после стратегии с фильтром волатильности

- Большая красная свеча взрывная стратегия покупки

- Динамическая стратегия трейдинга с адаптивным многодвижимым средним перекрестным

- Динамическая стратегия входа и остановки потерь на низкой цене на основе RSI

- Стратегия перекрестного использования облачного импульса с подтверждением скользящих средних и объема

- Система торговли ATR-RSI с улучшенной тенденцией

- Многопоказательная стратегия следующего тренда: интеграция супертенда, EMA и управления рисками

- Тенденция перекрестного использования различных EMA в соответствии со стратегией

- Улучшенная многопоказательная стратегия импульсной торговли

- Показатели Bollinger Bands и стратегия кроссоверной торговли RSI

- Подтверждена стратегия динамики перехода SMA