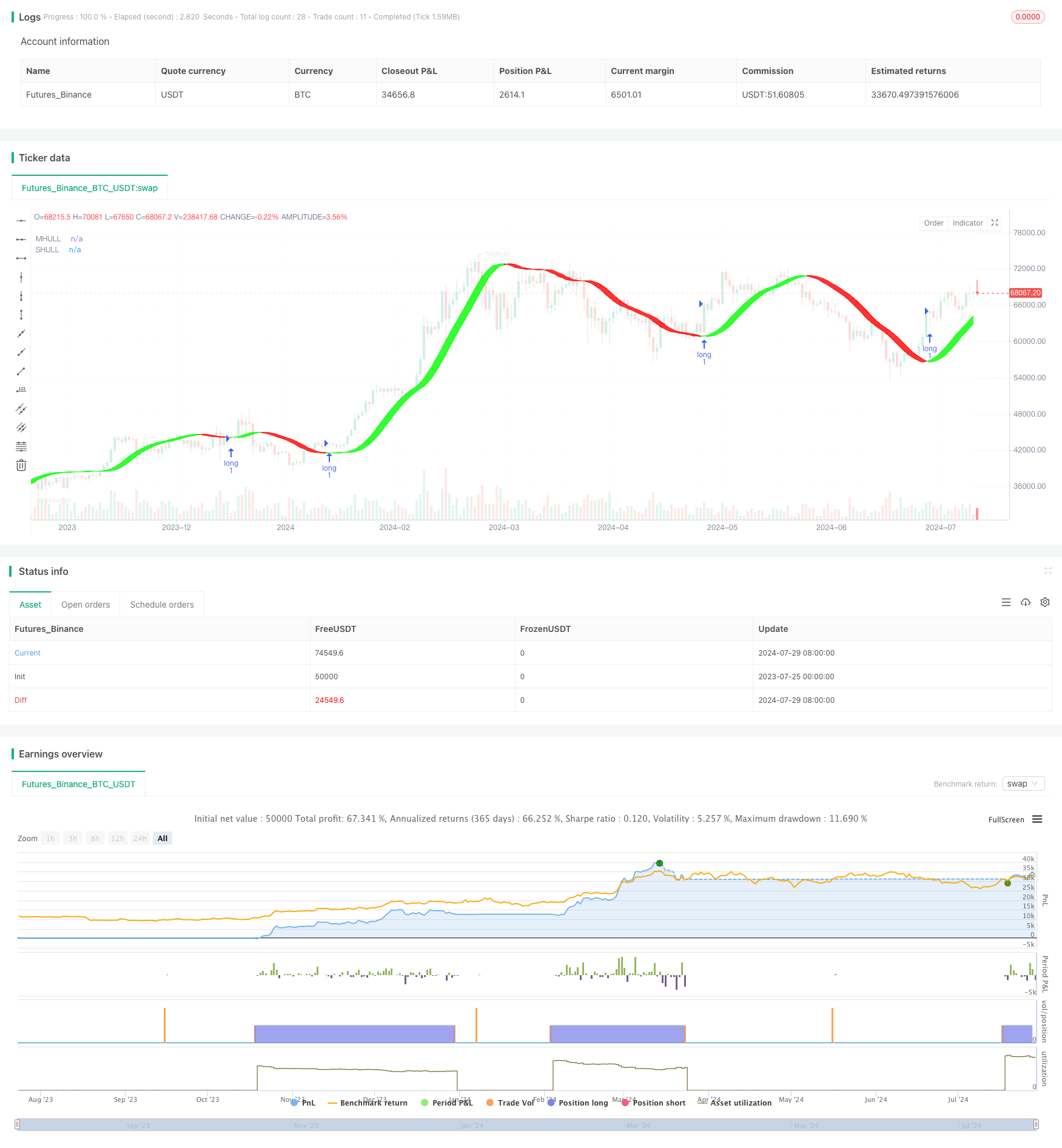

Обзор

В данной статье представлена стратегия оптимизированной количественной торговли на основе Hull Moving Average (HMA), которая сочетает в себе многоциклический анализ и динамический стоп-механизм. Эта стратегия была улучшена на основе известного Hull Suite, добавив в PineScript v5 команду “strategy.exit (() ” для осуществления стоп-трейлинга или задержки стоп-трейлинга. Стратегия в основном использует характеристики быстрого реагирования HMA для захвата рыночных тенденций, а также повышает надежность сигнала путем анализа на протяжении нескольких циклических периодов времени.

Стратегический принцип

Hull Moving Average (HMA): в основе стратегии лежит использование HMA и его вариантов (EHMA и THMA) для выявления рыночных тенденций. HMA обладает более быстрой реакцией и меньшей задержкой по сравнению с традиционными движущимися средними.

Многоциклический анализ: стратегия для создания торговых сигналов, сравнивая HMA с различными временными периодами. Этот метод может уменьшить ложные сигналы и повысить точность торгов.

Динамический стоп: стратегия использует механизм trailing stop, который активируется после того, как прибыль достигнет определенного количества пунктов, чтобы эффективно блокировать прибыль и контролировать риск.

Контроль времени торговли: стратегия позволяет пользователям определять конкретные периоды торговли, что помогает избежать торговли в периоды низкой волатильности или недостаточной ликвидности.

Управление направлением: стратегия предоставляет возможность выбора направления торговли (до, до или в обоих направлениях), что позволяет ей адаптироваться к различным рыночным условиям и стилям торговли.

Стратегические преимущества

Гибкость: стратегия позволяет пользователям выбирать различные варианты Hull Moving Averages (HMA, EHMA, THMA) для различных рыночных условий.

Управление рисками: благодаря использованию динамического механизма остановки убытков, стратегия позволяет ограничить потенциальные потери при одновременной защите прибыли.

Адаптируемость: методы многоциклического анализа позволяют стратегии адаптироваться к различным рыночным условиям, уменьшая влияние ложных сигналов.

Хорошая визуализация: стратегия предлагает множество вариантов визуализации, таких как цветные кодированные полосы HMA, которые помогают трейдерам более интуитивно понимать тенденции рынка.

Высокая степень автоматизации: стратегия может быть полностью автоматизирована, что снижает вероятность человеческих эмоциональных воздействий и операционных ошибок.

Стратегический риск

Слишком много торгов: из-за стратегии, основанной на быстром реагировании HMA, может быть создано слишком много ложных сигналов на горизонтальном рынке, что приводит к чрезмерной торговле.

Риск скольжения: стратегия, использующая технологию скальпинга, может иметь более высокий риск скольжения, особенно на рынках с низкой ликвидностью.

Чувствительность к параметрам: эффективность стратегии сильно зависит от параметров, неправильные параметры могут привести к плохой работе стратегии.

Изменение рыночных условий: при резких изменениях рыночных условий стратегии могут потребоваться переоптимизация параметров, чтобы оставаться эффективными.

Технологическая зависимость: реализация стратегии зависит от стабильных сетевых связей и торговой платформы, технические сбои могут привести к значительным потерям.

Направление оптимизации стратегии

Повышение показателей рыночной сентиментальности: в сочетании с такими показателями рыночной сентиментальности, как VIX, опционы и имплицитная волатильность, может помочь стратегии лучше адаптироваться к различным рыночным условиям.

Внедрение алгоритмов машинного обучения: использование технологий машинного обучения для динамической корректировки параметров HMA и уровня остановочных потерь может повысить адаптивность стратегии.

Увеличение анализа объема торгов: объединение данных объема торгов может повысить точность определения тенденций и уменьшить потери от ложных прорывов.

Оптимизация выбора временных рамок: поиск оптимальной многоциклической аналитической настройки путем отслеживания различных комбинаций временных рамок.

Внедрение метода выравнивания риска: распределение средств в рамках метода выравнивания риска в многообразных сделках позволяет лучше контролировать риск в целом портфеле.

Подвести итог

HMA оптимизирует многоциклическую количественную торговую стратегию в сочетании с динамическим остановкой. Это гибкая, эффективная торговая система. Она предоставляет трейдерам всестороннее решение для количественной торговли, объединяя быстро реагирующие характеристики Hull Moving Averages, стабильность многоциклического анализа и контроль риска динамического остановки. Хотя эта стратегия отлично работает на быстро меняющихся рынках, она требует от трейдеров внимательного внимания к изменению рыночных условий и своевременной корректировки параметров, чтобы сохранить ее эффективность.

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//

//with SCALP exit//

//@version=5

strategy('DAP Hull Sweet Scalp v1 Strategy', overlay=true)

// Session //

session = input(title='Session (Goes flat at end of session!)', defval='1800-1700')

//Check if it's in session//

is_session(session) =>

not na(time(timeframe.period, session))

//Call the function

Session = is_session(session)

//Start and end of the session

start = Session and not Session[1]

end = not Session and Session[1]

//Plot the background color to see the session

bgcolor(Session ? color.new(color.white, 0) : na)

// trade directions //

strat_dir_input = input.string(title='Strategy Direction', defval='long', options=['long', 'short', 'all'])

strat_dir_value = strat_dir_input == 'long' ? strategy.direction.long : strat_dir_input == 'short' ? strategy.direction.short : strategy.direction.all

strategy.risk.allow_entry_in(strat_dir_value)

src = close

modeSwitch = input.string('Hma', title='Hull Variation', options=['Hma', 'Thma', 'Ehma'])

length = input(55, title='Length(180-200 for floating S/R , 55 for swing entry)')

switchColor = input(true, 'Color Hull according to trend?')

candleCol = input(false, title='Color candles based on Hull\'s Trend?')

visualSwitch = input(true, title='Show as a Band?')

thicknesSwitch = input(1, title='Line Thickness')

transpSwitch = input.int(40, title='Band Transparency', step=5)

//FUNCTIONS

//HMA

HMA(_src, _length) =>

ta.wma(2 * ta.wma(_src, _length / 2) - ta.wma(_src, _length), math.round(math.sqrt(_length)))

//EHMA

EHMA(_src, _length) =>

ta.ema(2 * ta.ema(_src, _length / 2) - ta.ema(_src, _length), math.round(math.sqrt(_length)))

//THMA

THMA(_src, _length) =>

ta.wma(ta.wma(_src, _length / 3) * 3 - ta.wma(_src, _length / 2) - ta.wma(_src, _length), _length)

//SWITCH

Mode(modeSwitch, src, len) =>

modeSwitch == 'Hma' ? HMA(src, len) : modeSwitch == 'Ehma' ? EHMA(src, len) : modeSwitch == 'Thma' ? THMA(src, len / 2) : na

//OUT

HULL = Mode(modeSwitch, src, length)

MHULL = HULL[0]

SHULL = HULL[2]

//COLOR

hullColor = switchColor ? HULL > HULL[2] ? #00ff00 : #ff0000 : #ff9800

//PLOT

///< Frame

Fi1 = plot(MHULL, title='MHULL', color=hullColor, linewidth=thicknesSwitch, transp=50)

Fi2 = plot(visualSwitch ? SHULL : na, title='SHULL', color=hullColor, linewidth=thicknesSwitch, transp=50)

///< Ending Filler

fill(Fi1, Fi2, title='Band Filler', color=hullColor, transp=transpSwitch)

///BARCOLOR

barcolor(color=candleCol ? switchColor ? hullColor : na : na)

// Scalp //

slPoints = input.int(title='Profit Points Before Stop', minval=0, maxval=1000, step=1, defval=1, confirm=false)

slOffset = input.int(title='Then Trailing Stop Loss of ', minval=1, maxval=1000, step=1, defval=1, confirm=false)

//trades//

// Long Entry Function//

if Session and ta.crossover(HULL[0] , HULL[2])

strategy.entry('long', strategy.long)

strategy.exit('trailing stop', from_entry='long', trail_points=slPoints, trail_offset=slOffset)

// Short Entry Function//

if Session and ta.crossunder(HULL[0] , HULL[2])

strategy.entry('short', strategy.short)

strategy.exit('trailing stop', from_entry='short', trail_points=slPoints, trail_offset=slOffset)

if end

strategy.close_all("End of Session - Go FLat")