Кроссовер Multi-MA с динамической стратегией торговли с остановкой потерь с использованием RSI

Автор:Чао Чжан, Дата: 2024-11-29 16:10:35Тэги:М.А.РСИSMASLТС

Обзор

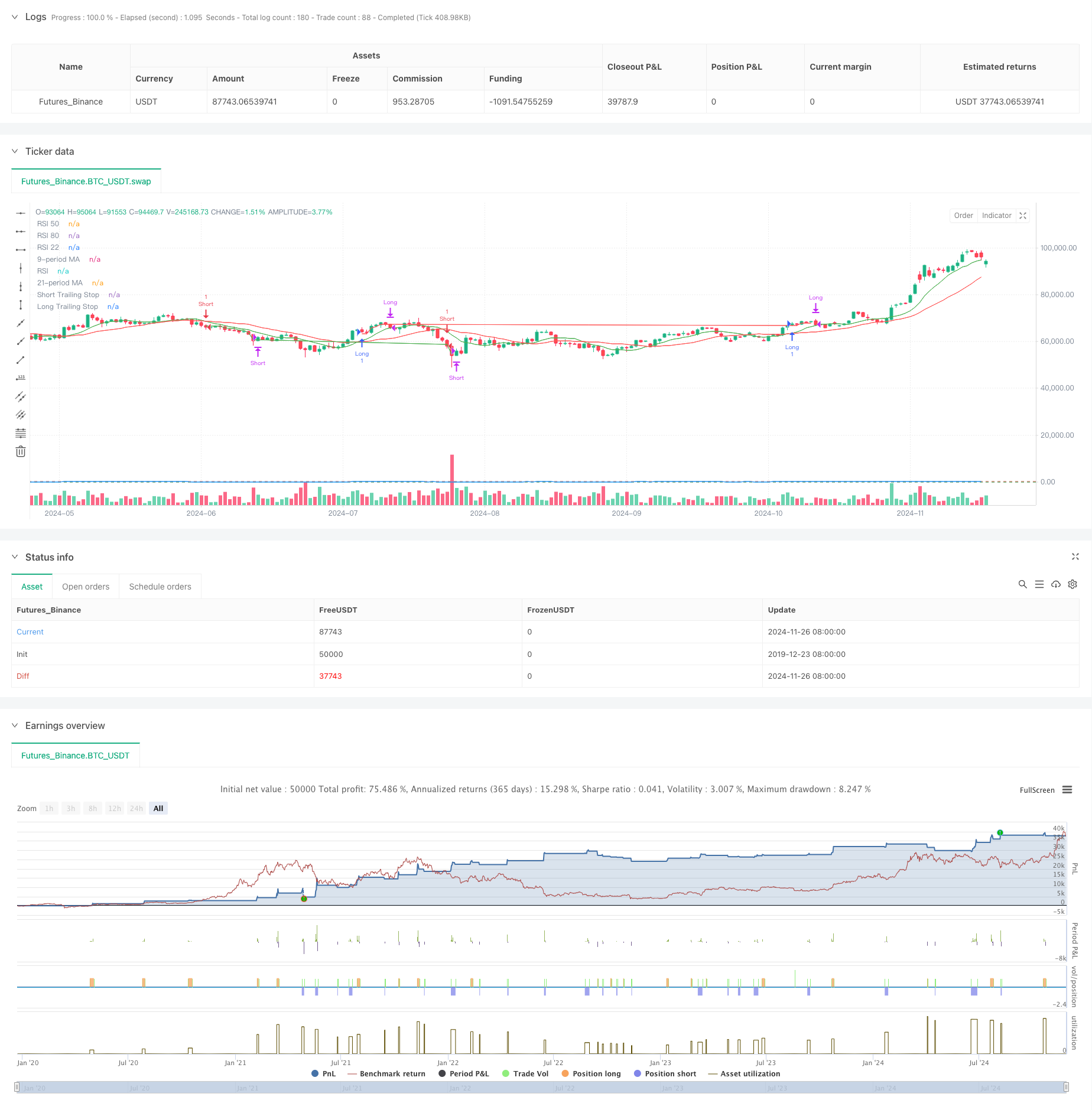

Эта стратегия является количественной торговой системой, которая сочетает в себе пересечение скользящей средней с индексом относительной силы (RSI), интегрированной с функцией остановки потери. Стратегия использует две скользящие средние - 9-периодные и 21-периодные - в качестве основных индикаторов тренда, в сочетании с RSI для подтверждения торговых сигналов, и реализует динамические остановки для защиты прибыли и контроля рисков.

Принципы стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Идентификация тренда: распознает изменения тренда рынка через перекрестки быстрых (9-периодных) и медленных (21-периодных) скользящих средних. Длинные сигналы генерируются, когда быстрый MA пересекается над медленным MA с RSI выше 55, в то время как короткие сигналы возникают, когда быстрый MA пересекается ниже с RSI ниже 45.

- Подтверждение сигнала: использует RSI в качестве фильтра сигнала, повышая надежность торгового сигнала посредством установки порогового значения RSI.

- Контроль рисков: использует 1% отставания стоп-лосса, динамически регулируя стоп-позиции для защиты прибыли. Также включает условия получения прибыли на основе RSI, закрывая длинные позиции, когда RSI превышает 80 и короткие позиции, когда RSI падает ниже 22.

- Механизм остановки потерь: сочетает в себе фиксированные и отстающие остановки, автоматически закрывающие позиции, когда нарушения цены устанавливают процентные уровни с пунктов входа или достигают отстающих уровней остановки.

Преимущества стратегии

- Многомерная проверка сигналов: улучшает точность торговых сигналов посредством двойного подтверждения кроссовера MA и RSI.

- Комплексное управление рисками: внедряет динамические остановки для защиты прибыли и контроля рисков.

- Гибкий механизм входа: эффективно отслеживает переломные моменты рынка путем сочетания индикаторов тенденции и импульса.

- Высокий уровень автоматизации: четкая логика стратегии облегчает автоматизированную реализацию торговли.

- Сильная адаптивность: может быть адаптирована к различным рыночным условиям посредством корректировки параметров.

Стратегические риски

- Боковой рыночный риск: может вызывать частые ложные сигналы прорыва на рынках с ограниченным диапазоном.

- Риск скольжения: потенциальные потери от скольжения во время выполнения задержки.

- Чувствительность параметров: эффективность стратегии значительно зависит от периода MA и параметров порога RSI.

- Системный риск: при экстремальных рыночных условиях стоп-потери могут не выполняться своевременно.

Направления оптимизации стратегии

- Усиление сигнала: рассмотреть возможность включения показателей объема в качестве дополнительных условий подтверждения.

- Усовершенствование стоп-лосса: внедрение динамических механизмов корректировки стоп-лосса на основе волатильности.

- Управление позициями: Добавление динамической системы размещения позиций на основе оценки риска.

- Приспособляемость рынка: включать механизм распознавания рыночной среды для различных параметров в различных состояниях рынка.

- Фильтрация сигналов: добавление временных фильтров для предотвращения торговли во время волатильных периодов открытия и закрытия рынка.

Резюме

Эта стратегия строит торговую систему, сочетающую в себе характеристики тренда и импульса с помощью классических индикаторов технического анализа. Ее основные сильные стороны заключаются в многомерных механизмах подтверждения сигнала и комплексных системах управления рисками. Благодаря постоянной оптимизации и улучшению стратегия обещает поддерживать стабильную производительность в различных рыночных условиях. Трейдерам рекомендуется провести тщательное обратное тестирование перед реализацией и корректировать параметры в соответствии с конкретными характеристиками торговых инструментов.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ojha's Intraday MA Crossover + RSI Strategy with Trailing Stop", overlay=true)

// Define Moving Averages

fastLength = 9

slowLength = 21

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Define RSI

rsiPeriod = 14

rsiValue = ta.rsi(close, rsiPeriod)

// Define Conditions for Long and Short

longCondition = ta.crossover(fastMA, slowMA) and rsiValue > 55

shortCondition = ta.crossunder(fastMA, slowMA) and rsiValue < 45

// Define the trailing stop distance (e.g., 1% trailing stop)

trailingStopPercent = 1.0

// Variables to store the entry candle high and low

var float longEntryLow = na

var float shortEntryHigh = na

// Variables for trailing stop levels

var float longTrailingStop = na

var float shortTrailingStop = na

// Exit conditions

exitLongCondition = rsiValue > 80

exitShortCondition = rsiValue < 22

// Stop-loss conditions (price drops below long entry candle low * 1% or exceeds short entry candle high * 1%)

longStopLoss = longEntryLow > 0 and close < longEntryLow * 0.99

shortStopLoss = shortEntryHigh > 0 and close > shortEntryHigh * 1.01

// Execute Buy Order and store the entry candle low for long stop-loss

if (longCondition)

strategy.entry("Long", strategy.long)

longEntryLow := low // Store the low of the candle where long entry happened

longTrailingStop := close * (1 - trailingStopPercent / 100) // Initialize trailing stop at entry

// Execute Sell Order and store the entry candle high for short stop-loss

if (shortCondition)

strategy.entry("Short", strategy.short)

shortEntryHigh := high // Store the high of the candle where short entry happened

shortTrailingStop := close * (1 + trailingStopPercent / 100) // Initialize trailing stop at entry

// Update trailing stop for long position

if (strategy.opentrades > 0 and strategy.position_size > 0)

longTrailingStop := math.max(longTrailingStop, close * (1 - trailingStopPercent / 100)) // Update trailing stop as price moves up

// Update trailing stop for short position

if (strategy.opentrades > 0 and strategy.position_size < 0)

shortTrailingStop := math.min(shortTrailingStop, close * (1 + trailingStopPercent / 100)) // Update trailing stop as price moves down

// Exit Buy Position when RSI is above 80, Stop-Loss triggers, or trailing stop is hit

if (exitLongCondition or longStopLoss or close < longTrailingStop)

strategy.close("Long")

longEntryLow := na // Reset the entry low after the long position is closed

longTrailingStop := na // Reset the trailing stop

// Exit Sell Position when RSI is below 22, Stop-Loss triggers, or trailing stop is hit

if (exitShortCondition or shortStopLoss or close > shortTrailingStop)

strategy.close("Short")

shortEntryHigh := na // Reset the entry high after the short position is closed

shortTrailingStop := na // Reset the trailing stop

// Plot Moving Averages on the Chart

plot(fastMA, color=color.green, title="9-period MA")

plot(slowMA, color=color.red, title="21-period MA")

// Plot RSI on a separate panel

rsiPlot = plot(rsiValue, color=color.blue, title="RSI")

hline(50, "RSI 50", color=color.gray)

hline(80, "RSI 80", color=color.red)

hline(22, "RSI 22", color=color.green)

// Plot Trailing Stop for Visualization

plot(longTrailingStop, title="Long Trailing Stop", color=color.red, linewidth=1, style=plot.style_line)

plot(shortTrailingStop, title="Short Trailing Stop", color=color.green, linewidth=1, style=plot.style_line)

- Стратегия адаптивного тренда импульса RSI с системой фильтра скользящих средних

- Пересечение скользящей средней с стратегией отслеживания тренда и импульса RSI

- Плавная движущаяся средняя стратегия остановки потерь и получения прибыли с фильтром тренда и выходом из исключения

- Динамическая тенденция после стратегии - многоиндикаторная интегрированная система анализа импульса

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Стратегия многочасовой торговли биткойнами, монетами Binance и Ethereum Pullback

- Строгое изменение показателей

- Динамическая стратегия перепроданного RSI с оптимальной моделью стоп-лосса

- Многопериодическая скользящая средняя и импульс RSI перекрестная тенденция после стратегии

- Тенденция импульса многодвижущегося среднего по стратегии

- Сглаженный Хайкин-Аши с SMA перекрестный тренд после стратегии

- Отраженная стратегия определения тенденции EMA на основе скользящих средних показателей корпуса

- Интеллектуальная система торговли с двойным индикатором EMA с динамической стратегией остановки потерь и получения прибыли

- Кроссовер OBV-SMA с фильтром RSI Многомерная стратегия торговли импульсом

- Динамическая стратегия торговли волатильностью, основанная на полосах Боллинджера и моделях свечей

- Продвинутая стратегия выявления разрыва в справедливой стоимости с динамическим управлением рисками и фиксированной прибылью

- Динамическая стратегия перепроданного RSI с оптимальной моделью стоп-лосса

- Динамическая стратегия перепродажи ATR Stop-Loss RSI

- Усовершенствованная стратегия двойного EMA с системой фильтра волатильности ATR

- Двойная EMA динамическая зона тенденция после стратегии

- Стратегия торговли двойным трендом EMA

- Стратегия перекрестного использования импульса с использованием системы оптимизации волатильности

- Многопоказательная стратегия количественного трейдинга

- Индикатор импульса Порог колебаний Улучшенная стратегия торговли

- Интеллектуальная тенденция, основанная на теории многозона SMC, следующая за стратегией

- Динамическая многопериодная количественная стратегия торговли, объединяющая RSI и EMA

- Тенденция многомерного технического показателя в соответствии с количественной стратегией

- Двойная скользящая средняя кроссоверная адаптивная стратегия торговли параметрами

- Стратегия последовательности и структурного прорыва по различным тенденциям

- ТРАМА Двойная скользящая средняя кроссоверная интеллектуальная количественная стратегия торговли