Отраженная стратегия определения тенденции EMA на основе скользящих средних показателей корпуса

Автор:Чао Чжан, Дата: 2024-11-29 16:35:43Тэги:HMAЕМАWMA

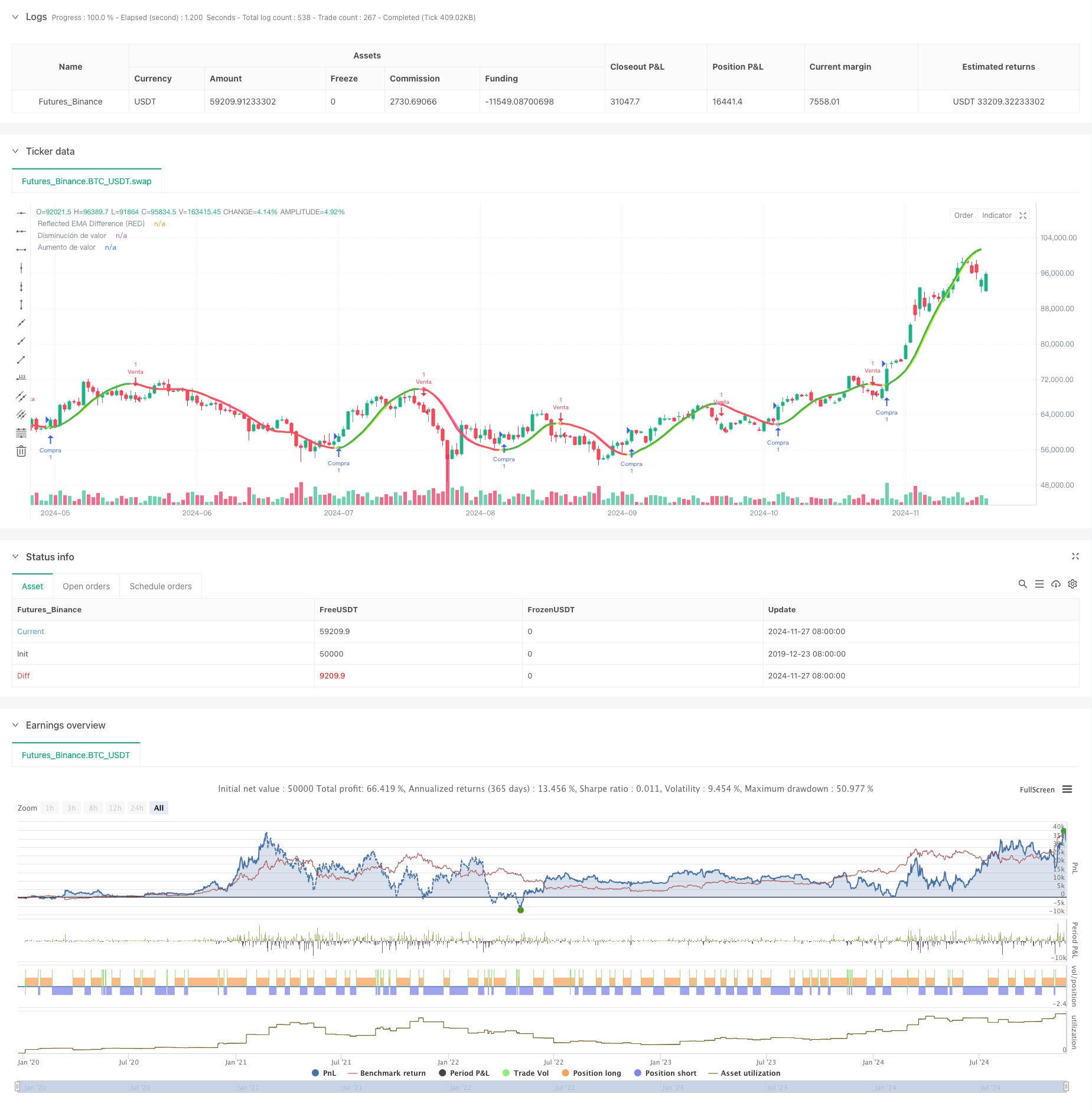

Обзор

Эта стратегия использует отражительные свойства Hull Moving Averages (HMA) для определения рыночных тенденций. Ядро стратегии заключается в расчете разницы между краткосрочными и долгосрочными Hull Moving Averages и использовании этой отраженной разницы для прогнозирования движения цен.

Принципы стратегии

Стратегия использует два скользящих средних Hull с периодами 36 и 44 в качестве базовых показателей. Она рассчитывает абсолютную разницу между этими двумя скользящими средними и применяет расчеты отражения на основе текущего направления тренда для получения значения отражения. Стратегия также включает в себя взвешенную скользящую среднюю (WMA) для расчета дельта-значений, используя перекрестки между дельта и значениями отражения для определения поворотных точек тренда. Во время определения тренда стратегия использует регулируемый коррекционный фактор для контроля чувствительности к изменению тренда.

Преимущества стратегии

- Использует скользящие средние показатели Hull для уменьшения задержки, обычно связанной с традиционными скользящими средними показателями

- Включает значения отражения для более точного обнаружения поворотных точек тренда

- Особенности регулируемых коррекционных коэффициентов для повышения адаптивности

- Улучшает надежность сигнала посредством расчетов абсолютной разницы

- Интегрирует механизмы контроля рисков, включая динамические корректировки линий тренда

- Включает компоненты визуализации для интуитивной оценки состояния рынка

Стратегические риски

- Может генерировать частые ложные сигналы на различных рынках

- Неправильные параметры могут привести к задержке сигналов или чрезмерной чувствительности

- Линии ограничения тренда могут не корректироваться достаточно быстро на волатильных рынках

- Стратегия основана на расчетах исторических данных, потенциально ограничивающих реакцию на внезапные рыночные события

Направления оптимизации стратегии

- Ввести индикаторы волатильности для корректировки динамического корекционного коэффициента

- Внедрение механизмов признания состояния рынка для адаптации параметров

- Разработка самоадаптивных систем оптимизации параметров

- Добавление модулей анализа объема для повышения надежности сигнала

- Улучшение механизмов контроля рисков с помощью функций стоп-лосса и управления деньгами

Резюме

Эта стратегия инновационно сочетает в себе движущиеся средние с концепциями ценностей отражения, чтобы создать адаптивную и адаптивную следующую систему тренда. Ее основная сила заключается в точном захвате поворотных точек тренда, сохраняя при этом адаптивность с помощью регулируемых параметров.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis

media_delta = ta.wma(2 * ta.wma(close, 8 / 2) - ta.wma(close, 8), math.floor(math.sqrt(8)))

// Calcular EMAs

// Calculate EMAs

ema_corta_delta = ta.hma(close, 36)

ema_larga_delta = ta.hma(close, 44)

// Calcular la diferencia entre las EMAs

// Calculate the difference between EMAs

diferencia_delta_ema = math.abs(ema_corta_delta - ema_larga_delta)

// Calcular el valor reflejado basado en la posición de la EMA corta

// Compute the reflected value based on the position of the short EMA

valor_reflejado_delta = ema_corta_delta + (ema_corta_delta > ema_larga_delta ? diferencia_delta_ema : -diferencia_delta_ema)

// Suavizar el valor reflejado

// Smooth the reflected value

periodo_suavizado_delta = input.int(2, title="Periodo extendido")

ema_suavizada_delta = ta.hma(valor_reflejado_delta, periodo_suavizado_delta)

// Ploteo de las EMAs y la línea reflejada

// Plot EMAs and the reflected line

plot(valor_reflejado_delta, title="Reflected EMA Difference (RED)", color=valor_reflejado_delta > ema_suavizada_delta ? color.rgb(253, 25, 238, 30) : color.rgb(183, 255, 30), linewidth=2, style=plot.style_line)

// Parámetros ajustables para la reversión de tendencia

// Adjustable parameters for trend reversal

factor_correccion_delta = input.float(title='Porcentaje de cambio', minval=0, maxval=100, step=0.1, defval=0.04)

tasa_correccion_delta = factor_correccion_delta * 0.01

// Variables para la reversión de tendencia

// Variables for trend reversal

var int direccion_delta_tendencia = 0

var float precio_maximo_delta = na

var float precio_minimo_delta = na

var float limite_tendencia_delta = na

// Inicializar precio máximo y mínimo con el primer valor de la EMA suavizada reflejada

// Initialize peak and trough prices with the first value of the smoothed reflected EMA

if na(precio_maximo_delta)

precio_maximo_delta := ema_suavizada_delta

if na(precio_minimo_delta)

precio_minimo_delta := ema_suavizada_delta

// Lógica de reversión de tendencia con la EMA suavizada reflejada

// Trend reversal logic with the smoothed reflected EMA

if direccion_delta_tendencia >= 0

if ema_suavizada_delta > precio_maximo_delta

precio_maximo_delta := ema_suavizada_delta

limite_tendencia_delta := precio_maximo_delta - (precio_maximo_delta * tasa_correccion_delta)

if ema_suavizada_delta <= limite_tendencia_delta

direccion_delta_tendencia := -1

precio_minimo_delta := ema_suavizada_delta

strategy.entry("Venta", strategy.short)

else

if ema_suavizada_delta < precio_minimo_delta

precio_minimo_delta := ema_suavizada_delta

limite_tendencia_delta := precio_minimo_delta + (precio_minimo_delta * tasa_correccion_delta)

if ema_suavizada_delta >= limite_tendencia_delta

direccion_delta_tendencia := 1

precio_maximo_delta := ema_suavizada_delta

strategy.entry("Compra", strategy.long)

// Ploteo y señales

// Plotting and signals

indice_delta_ascendente = plot(direccion_delta_tendencia == 1 ? limite_tendencia_delta : na, title="Aumento de valor", style=plot.style_linebr, linewidth=3, color=color.new(color.green, 0))

senal_compra_delta = direccion_delta_tendencia == 1 and direccion_delta_tendencia[1] == -1

plotshape(senal_compra_delta ? limite_tendencia_delta : na, title="Estilo señal alcista", location=location.absolute, style=shape.circle, size=size.tiny, color=color.new(color.green, 0))

indice_delta_descendente = plot(direccion_delta_tendencia == 1 ? na : limite_tendencia_delta, title="Disminución de valor", style=plot.style_linebr, linewidth=3, color=color.new(color.red, 0))

senal_venta_delta = direccion_delta_tendencia == -1 and direccion_delta_tendencia[1] == 1

plotshape(senal_venta_delta ? limite_tendencia_delta : na, title="Estilo señal bajista", location=location.absolute, style=shape.circle, size=size.tiny, color=color.new(color.red, 0))

// Variables para manejo de cajas

// Variables for box management

var box caja_tendencia_delta = na

// Condición: Cruce de HullMA hacia abajo

// Condition: HullMA crosses below reflected EMA value

cruce_bajista_delta = ta.crossunder(media_delta, valor_reflejado_delta)

// Condición: Cruce de HullMA hacia arriba

// Condition: HullMA crosses above reflected EMA value

cruce_alcista_delta = ta.crossover(media_delta, valor_reflejado_delta)

// Dibujar caja cuando HullMA cruza hacia abajo el valor reflejado de EMA

// Draw a box when HullMA crosses below the reflected EMA value

// if (cruce_bajista_delta) and direccion_delta_tendencia == 1

// caja_tendencia_delta := box.new(left=bar_index, top=high, right=bar_index, bottom=low, text = "Critical Areas", text_color = color.white, border_width=2, border_color=color.rgb(254, 213, 31), bgcolor=color.new(color.red, 90))

// Cerrar caja cuando HullMA cruza hacia arriba el valor reflejado de EMA

// Close the box when HullMA crosses above the reflected EMA value

// if (cruce_alcista_delta and not na(caja_tendencia_delta))

// box.set_right(caja_tendencia_delta, bar_index)

// caja_tendencia_delta := na // Remove the reference to create a new box at the next cross down

- Красные импульсные полоски

- Стратегия корпуса

- Продвинутая гибкая стратегия перекрестного использования скользящей средней за несколько периодов

- Оптимизированная многовременная HMA количественная стратегия торговли с динамическим стоп-лосом

- Движение на основе импульса

- Стратегия сочетания RSI и MA

- ВВМА-ADX Momentum и Bitcoin Long Strategy на основе тренда

- Williams %R - сглаженный

- Корпус движущийся средний трейдер

- Стратегия крипто с низким сканером

- Динамическая стратегия слежения за трендом и фильтрации волатильности

- Стратегия Bollinger Multi-Timeframe Momentum Breakout с скользящей средней Hull

- Многоступенчатая динамическая стратегия с скорректированной по волатильности супертенденцией

- Тенденция тройной EMA после количественной стратегии торговли

- Количественная стратегия перекрестного перемещения двойного корпуса

- Стратегия крайнего снижения цен на рынке на основе статистических отклонений

- Стратегия прорывного трейдинга SMA на четыре периода с динамической системой управления прибылью/убытками

- Двойная стратегия перекрестной регрессии RSI и Bollinger Bands

- Многоволновая тенденция после стратегии анализа цен

- Сглаженный Хайкин-Аши с SMA перекрестный тренд после стратегии

- Интеллектуальная система торговли с двойным индикатором EMA с динамической стратегией остановки потерь и получения прибыли

- Кроссовер OBV-SMA с фильтром RSI Многомерная стратегия торговли импульсом

- Динамическая стратегия торговли волатильностью, основанная на полосах Боллинджера и моделях свечей

- Продвинутая стратегия выявления разрыва в справедливой стоимости с динамическим управлением рисками и фиксированной прибылью

- Динамическая стратегия перепроданного RSI с оптимальной моделью стоп-лосса

- Динамическая стратегия перепродажи ATR Stop-Loss RSI

- Усовершенствованная стратегия двойного EMA с системой фильтра волатильности ATR

- Двойная EMA динамическая зона тенденция после стратегии

- Кроссовер Multi-MA с динамической стратегией торговли с остановкой потерь с использованием RSI

- Стратегия торговли двойным трендом EMA