Стратегия прорывного трейдинга SMA на четыре периода с динамической системой управления прибылью/убытками

Автор:Чао Чжан, Дата: 2024-11-29 16:44:42Тэги:SMAТПSLМ.А.

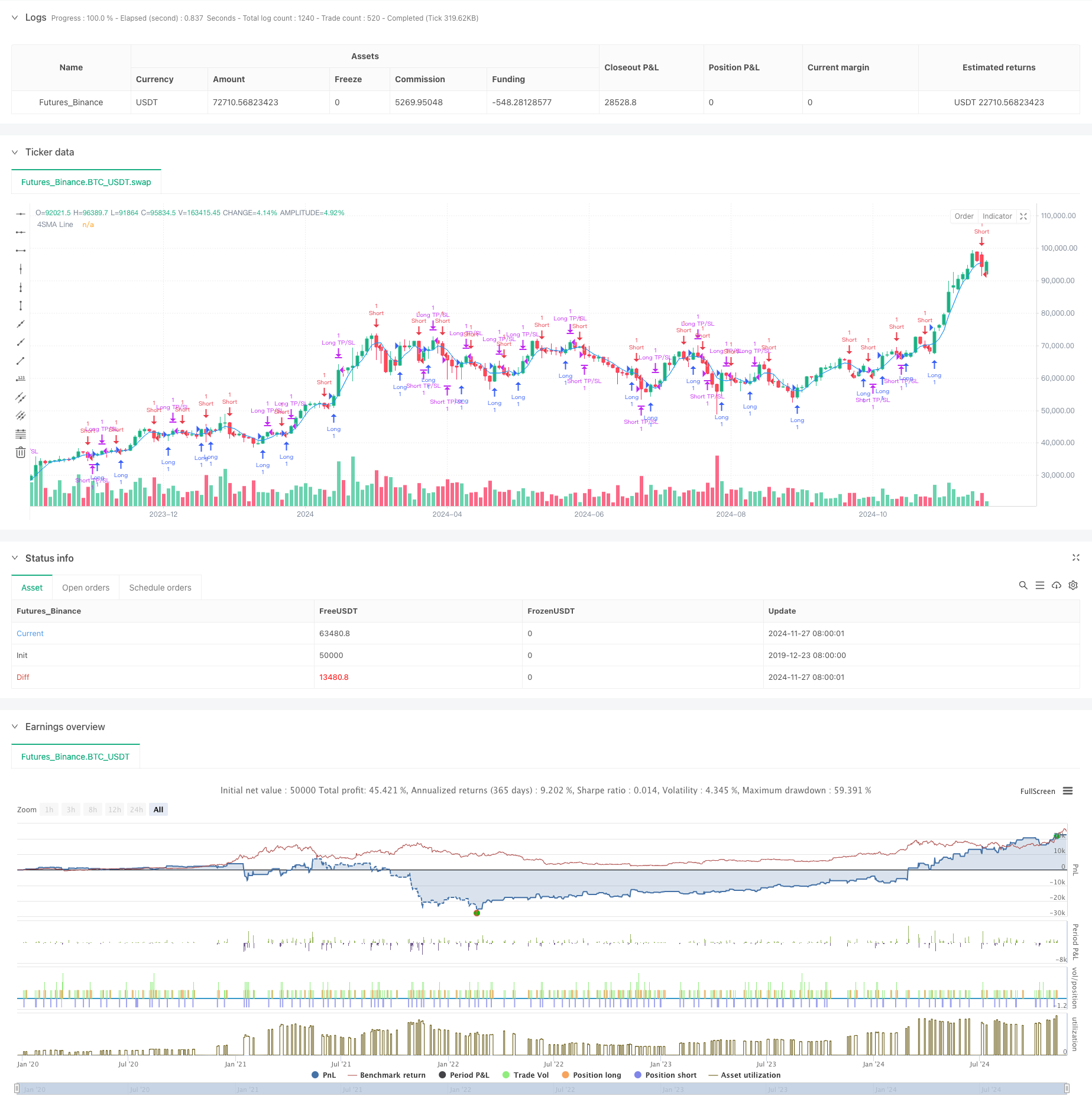

Обзор

Это система торговой стратегии, основанная на четырехпериодической простой скользящей средней, интегрированной с динамическими механизмами управления стоп-лосом и получением прибыли. Стратегия фиксирует поворотные моменты рыночной тенденции путем мониторинга ценовых перекрестков с краткосрочными скользящими средними и реализует процентные уровни стоп-лосса и получения прибыли для управления рисками.

Принципы стратегии

Стратегия работает по следующей основной логике: во-первых, она рассчитывает 4-периодный простой скользящий средний (SMA) в качестве основного индикатора. Когда цена пересекает SMA, система распознает его как бычий сигнал и входит в длинную позицию; когда цена пересекает ниже SMA, она идентифицирует медвежий сигнал и входит в короткую позицию. Каждая сделка устанавливается с динамическими точками получения прибыли и остановки потери на основе цены входа, с значениями по умолчанию 2% для получения прибыли и 1% для остановки потери. Эта настройка обеспечивает соотношение 2: 1 вознаграждения к риску, придерживаясь принципов профессионального управления деньгами.

Преимущества стратегии

- Быстрая реакция: использование 4-периодической краткосрочной скользящей средней позволяет быстро улавливать движения рынка, подходящие для краткосрочной торговли.

- Строгий контроль рисков: Интегрированные динамические механизмы стоп-лосса и прибыли обеспечивают четкие точки выхода для каждой сделки.

- Простая логика: использует классический метод пересечения скользящей средней, легкий в понимании и выполнении.

- Параметры регулируемые: процентные показатели прибыли и убытка могут быть гибко скорректированы для различных рыночных характеристик.

- Двусторонняя торговля: поддерживает как длинные, так и короткие операции, максимизируя возможности рынка.

Стратегические риски

- Консолидационный рыночный риск: склонность к ложным сигналам на боковых рынках, что приводит к частой торговле.

- Риск скольжения: из-за использования скользящих средних за короткий период высокая частота торгов может привести к значительным потерям от скольжения.

- Системный риск: при крайней волатильности рынка стоп-лосты могут не выполняться своевременно.

- Чувствительность параметров: производительность стратегии очень чувствительна к параметрам, требуя постоянной оптимизации.

Направления оптимизации стратегии

- Добавить фильтр тренда: включить длительные скользящие средние в качестве фильтров тренда, чтобы уменьшить ложные сигналы на консолидирующихся рынках.

- Оптимизировать уровни остановки: динамически корректировать коэффициенты прибыли и убытков на основе волатильности рынка.

- Включить показатели объема: включить объем в качестве дополнительного показателя для повышения надежности входного сигнала.

- Внедрить фильтры времени: Добавить фильтры торгового сеанса, чтобы избежать операций во время неподходящих периодов торговли.

Резюме

Это хорошо структурированная количественная стратегия торговли с четкой логикой. Она улавливает рыночный импульс с помощью краткосрочных скользящих средних, дополненных строгими механизмами контроля рисков, подходящими для трейдеров, ищущих стабильную доходность.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Динамическая остановка задержки Двойная цель Движущаяся средняя стратегия перекрестного движения

- Тенденционная торговая система с скользящей средней (ТБМА-стратегия)

- Динамическая скользящая средняя перекрестная тенденция по стратегии с адаптивным управлением рисками

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Адаптивная количественная стратегия торговли с двойным перекрестным перемещением скользящей средней и получением прибыли/остановкой потери

- Оптимизированная стратегия соотношения риск-вознаграждение, основанная на перекрестном перемещении скользящих средних

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Пересечение скользящей средней с стратегией отслеживания тренда и импульса RSI

- Adaptive Standard Deviation Breakout Trading Strategy: многопериодная система оптимизации на основе динамической волатильности

- Двойная скользящая средняя перекрестная тенденция в соответствии со стратегией с динамической системой стоп-лосса и прибыли

- Двойной кроссовер EMA с повышенной стратегией торговли RSI Momentum

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Стратегия перекрестного использования многоэкспоненциальной скользящей средней с динамической оптимизацией стоп-лосса ATR на основе объема

- Двухцепочечная гибридная система отслеживания импульса торговли EMA

- Динамическая стратегия слежения за трендом и фильтрации волатильности

- Стратегия Bollinger Multi-Timeframe Momentum Breakout с скользящей средней Hull

- Многоступенчатая динамическая стратегия с скорректированной по волатильности супертенденцией

- Тенденция тройной EMA после количественной стратегии торговли

- Количественная стратегия перекрестного перемещения двойного корпуса

- Стратегия крайнего снижения цен на рынке на основе статистических отклонений

- Двойная стратегия перекрестной регрессии RSI и Bollinger Bands

- Многоволновая тенденция после стратегии анализа цен

- Сглаженный Хайкин-Аши с SMA перекрестный тренд после стратегии

- Отраженная стратегия определения тенденции EMA на основе скользящих средних показателей корпуса

- Интеллектуальная система торговли с двойным индикатором EMA с динамической стратегией остановки потерь и получения прибыли

- Кроссовер OBV-SMA с фильтром RSI Многомерная стратегия торговли импульсом

- Динамическая стратегия торговли волатильностью, основанная на полосах Боллинджера и моделях свечей

- Продвинутая стратегия выявления разрыва в справедливой стоимости с динамическим управлением рисками и фиксированной прибылью

- Динамическая стратегия перепроданного RSI с оптимальной моделью стоп-лосса

- Динамическая стратегия перепродажи ATR Stop-Loss RSI