Динамическая стоп-лосс многопериодная тенденция RSI после стратегии

Автор:Чао Чжан, Дата: 2024-12-05 16:25:17Тэги:РСИЕМАATR

Обзор

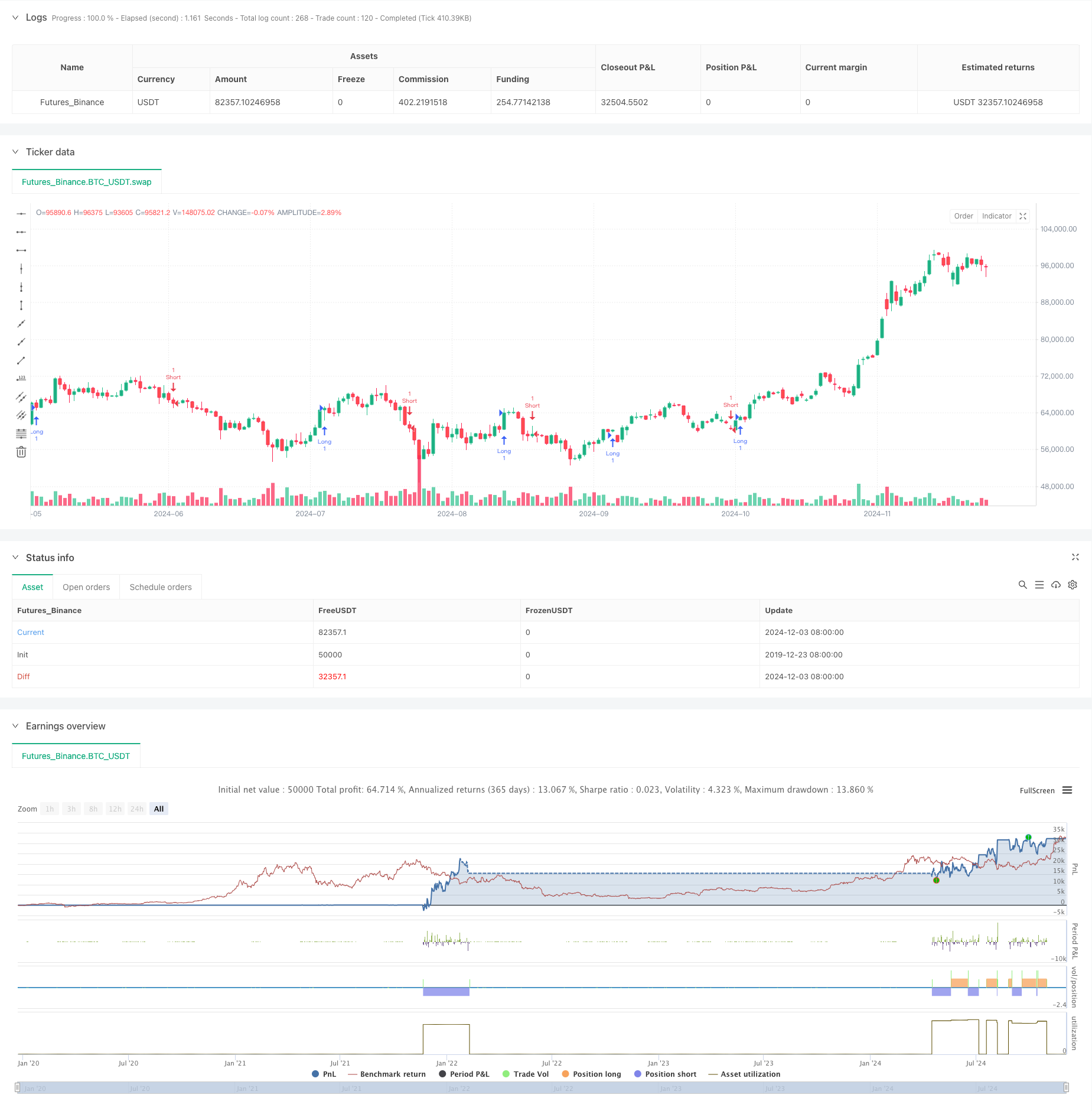

Это стратегия, основанная на сочетании технических индикаторов, в основном использующая условия перекупки/перепродажи RSI, перекрестки EMA и динамический стоп-лосс для торговли. Стратегия использует контроль риска на уровне 1,5% в сочетании с рычагом возврата для усиления доходности. Ее ядро заключается в подтверждении тенденций с помощью нескольких технических индикаторов при использовании динамических уровней получения прибыли и стоп-лосса для защиты капитала. Стратегия специально разработана для характеристик небольших счетов, подходящей для быстрой и частой торговли.

Принципы стратегии

Стратегия использует три основных технических индикатора: RSI (индекс относительной силы), EMA (экспоненциальная скользящая средняя) и ATR (средний истинный диапазон). Сигналы входа подтверждаются перекрестными связями между краткосрочной EMA (9-периодической) и долгосрочной EMA (21-периодической), требуя, чтобы RSI находился в разумных диапазонах (длинный RSI <70, короткий RSI>30).

Преимущества стратегии

- Строгий контроль рисков: фиксированный процент управления рисками, ограничивающий каждый торговый риск до 1,5%

- Динамическая конструкция стоп-лосса: динамические стопы на основе ATR лучше адаптируются к волатильности рынка

- Подтверждение множественного сигнала: перекрестки EMA, отфильтрованные по RSI, улучшают надежность сигнала

- Оптимизированное соотношение риск-вознаграждение: Приобретение прибыли при 4x стоп-лосс способствует лучшей ожидаемой доходности

- Подходит для небольших счетов: умеренный кредитный кредит повышает потенциал доходности

- Высокая автоматизация: все параметры регулируются для оптимизации рыночных условий

Стратегические риски

- Риск волатильности рынка: возможны частые остановки потерь на волатильных рынках

- Риск левериджа: 2-кратный леверидж увеличивает убытки

- Риск ложного прорыва: перекрестные пересечения EMA могут генерировать ложные сигналы

- Риск сдвига: значительный сдвиг возможен на быстрых рынках

- Риск управления деньгами: требует надлежащего контроля размеров позиций

Направления оптимизации стратегии

- Добавить фильтры трендов: включить определение трендов на более длительный период

- Оптимизировать сроки входа: улучшить точки входа с использованием показателей объема

- Динамическая корректировка параметров: автоматическая корректировка множителей ATR на основе волатильности

- Внедрение показателей настроения рынка: фильтрация рыночных условий с высоким риском

- Улучшенное управление деньгами: добавление механизмов динамического размещения позиций

Резюме

Это хорошо разработанная стратегия, которая использует несколько технических индикаторов для улучшения показателей успешности торговли. Стратегия имеет комплексные механизмы контроля риска, подходящие для небольших счетов. Однако в живой торговле необходимо обращать внимание на меняющиеся рыночные условия с своевременными корректировками параметров для адаптации к различным состояниям рынка. Рекомендуется провести тщательное обратное тестирование перед реализацией и постепенно адаптироваться к характеристикам стратегии с использованием небольших позиций.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Aggressive Scalper Strategy", overlay=true)

// Parameters

account_balance = input.float(28.37, title="Account Balance", tooltip="Update this with your balance")

risk_per_trade = input.float(0.015, title="Risk per Trade", tooltip="1.5% risk")

leverage = input.int(2, title="Leverage", minval=1)

stop_loss_percentage = input.float(0.015, title="Stop Loss Percentage", tooltip="1.5% stop loss")

take_profit_multiplier = input.float(4, title="Take Profit Multiplier", tooltip="Take Profit is 4x Stop Loss")

stop_loss_multiplier = input.float(2, title="Stop Loss Multiplier", tooltip="Dynamic Stop Loss Multiplier")

// Trade Size Calculation

position_size = account_balance * risk_per_trade / (stop_loss_percentage / leverage)

trade_qty = position_size / close // This gives you the qty in terms of contracts

// Indicators

rsiLength = input.int(14, title="RSI Length")

emaShort = input.int(9, title="Short-term EMA Length")

emaLong = input.int(21, title="Long-term EMA Length")

rsi = ta.rsi(close, rsiLength)

emaShortLine = ta.ema(close, emaShort)

emaLongLine = ta.ema(close, emaLong)

// Entry Conditions

longCondition = ta.crossover(emaShortLine, emaLongLine) and rsi < 70

shortCondition = ta.crossunder(emaShortLine, emaLongLine) and rsi > 30

// ATR for dynamic stop loss and take profit levels

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

atr = ta.atr(atrLength)

// Dynamic Take Profit and Stop Loss Levels

longTakeProfitLevel = close + (atr * take_profit_multiplier)

longStopLossLevel = close - (atr * stop_loss_multiplier)

shortTakeProfitLevel = close - (atr * take_profit_multiplier)

shortStopLossLevel = close + (atr * stop_loss_multiplier)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfitLevel, stop=longStopLossLevel)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfitLevel, stop=shortStopLossLevel)

// Alert Conditions

alertcondition(longCondition, title="Buy Signal", message="Long position entry signal detected.")

alertcondition(shortCondition, title="Sell Signal", message="Short position entry signal detected.")

// Display Information on Chart

var table_info = table.new(position.top_right, 2, 2, frame_color=color.blue, frame_width=1)

if (bar_index == na)

table.cell(table_info, 0, 0, text="Aggressive Scalper", bgcolor=color.blue)

table.cell(table_info, 1, 0, text="Account Balance: $" + str.tostring(account_balance), text_color=color.white)

table.cell(table_info, 1, 1, text="Risk per Trade: " + str.tostring(risk_per_trade * 100) + "%", text_color=color.white)

table.cell(table_info, 0, 1, text="Leverage: " + str.tostring(leverage) + "x", text_color=color.white)

- Стратегия перекрестного использования ИСО ЕМА

- Система торговли ATR-RSI с улучшенной тенденцией

- Многовременная количественная стратегия торговли, основанная на сглаженном EMA RSI и ATR Dynamic Stop-Loss/Take-Profit

- Han Yue - Тенденционная стратегия торговли на основе нескольких EMA, ATR и RSI

- 4-часовой график охватывающий торговую стратегию с динамической оптимизацией прибыли и остановки убытков

- Многопоказательная интеллектуальная пирамидальная стратегия

- Стратегия реверсии тренда на золотом канале

- RSI50_EMA Долгая только стратегия

- Адаптивная многостационарная стратегия импульса EMA-RSI с системой фильтра индекса шопинесса

- Стратегия торговли AlphaTradingBot

- Стратегия прорыва средней реверсионной величины RSI

- Двойная EMA пересекает динамику в соответствии со стратегией

- Многоступенчатая стратегия торговли ATR с динамическим получением прибыли

- Система двойной временной динамической поддержки

- Многопериодическая скользящая средняя и импульс RSI перекрестная тенденция после стратегии

- Система выхода из зоны перепродажи финансовых активов на основе МФИ и сигнальной средней

- Стратегия торговли с использованием многоэма с индикаторами импульса

- Комбинированная маркетинговая стратегия MACD-KDJ

- Признание многообразных моделей и стратегия торговли на уровне SR

- Система торговли G-Channel и EMA Trend Filter

- Динамическая двойная скользящая средняя торговая система прорыва

- Многоиндикаторная кроссверная тенденция импульса после стратегии с оптимизированной системой получения прибыли и остановки потери

- Треугольный прорыв со стратегией импульса RSI

- Пять EMA RSI Dynamic Channel Trading System, следующих за трендом

- Адаптивная взвешенная тенденция в соответствии со стратегией (Многоиндикаторная система VIDYA)

- Усовершенствованная стратегия торговли с обратным движением с двумя поворотными точками

- Многоуровневая стратегия повышения количественной тенденции AO

- Проведение исследований в области количественной стратегии

- Стратегия EMA-MACD высокочастотного количественного управления с разумным управлением рисками

- Традиционная стратегия торговли с системой управления рисками Multi-EMA