Комбинированная маркетинговая стратегия MACD-KDJ

Автор:Чао Чжан, Дата: 2024-12-05 16:35:26Тэги:MACDKDJSMA

Обзор

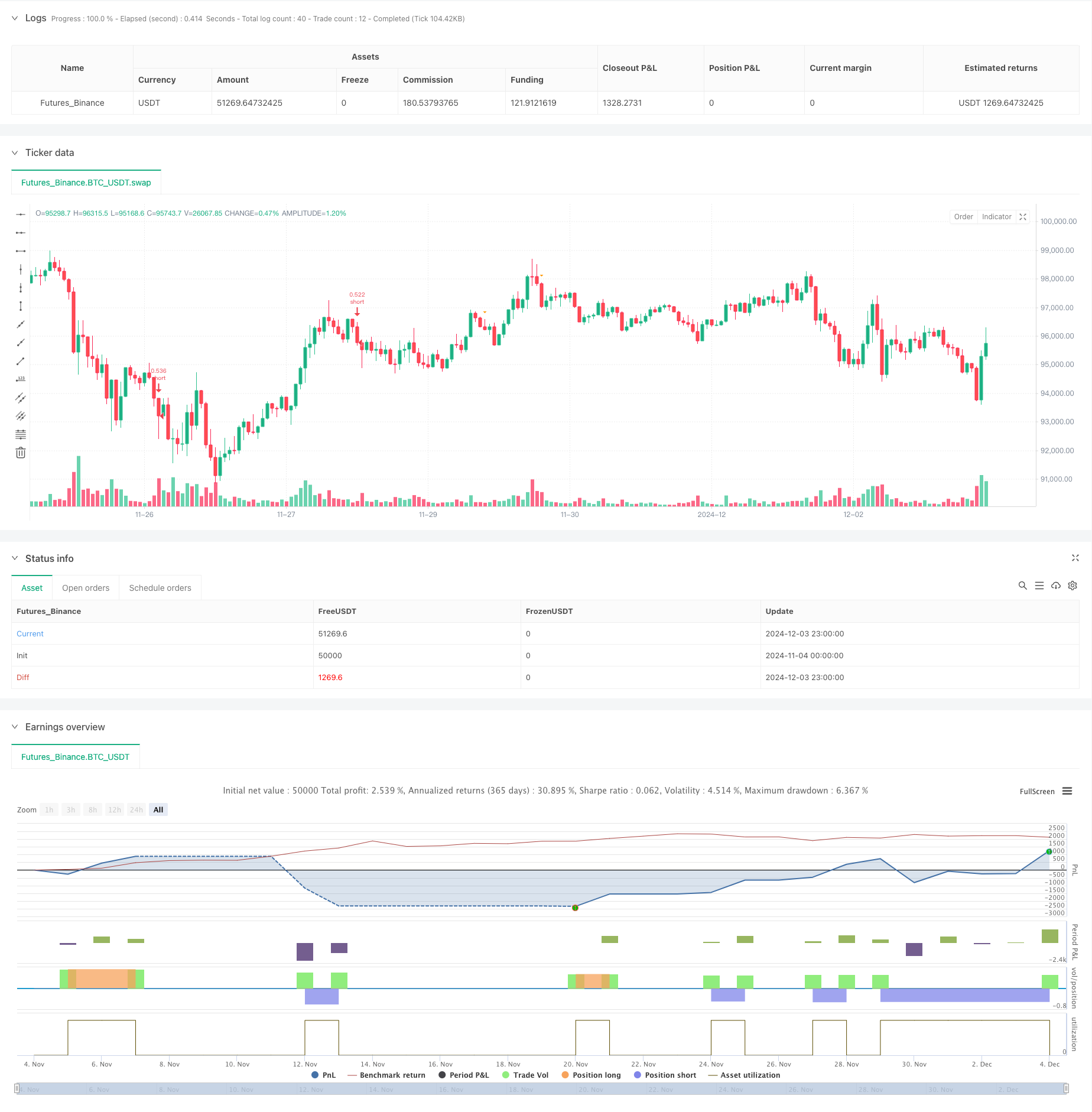

Эта стратегия представляет собой торговую систему Мартингейла, основанную на индикаторах MACD и KDJ, сочетающую в себе размещение позиций в виде пирамиды и динамическое управление прибылью / убытками. Стратегия определяет сроки входа через перекрестки индикаторов, использует теорию Мартингейла для управления позициями и повышает доходность посредством пирамиды на трендовых рынках.

Принципы стратегии

Основная логика состоит из четырех ключевых элементов: сигналов входа, механизма добавления позиций, управления прибылью/убытками и контроля риска. Сигналы входа основаны на сближении линии MACD, пересекающей линию сигнала, и %K KDJs, пересекающей линию %D; механизм добавления позиций использует теорию Мартингейла, динамически регулируя размер позиции с помощью коэффициента множителя, поддерживая до 10 дополнительных позиций; прием прибыли использует остановки для динамической корректировки уровней получения прибыли; стоп-лосс включает как фиксированные, так и остановки механизмов. Стратегия поддерживает гибкую корректировку параметров индикатора, параметров контроля позиции и параметров контроля риска.

Преимущества стратегии

- Высокая надежность сигнальной системы: сочетает в себе индикатор тренда MACD и осциллятор KDJ для эффективной фильтрации ложных сигналов

- Научное управление позициями: система Мартингейла может снизить затраты на хранение путем добавления позиций в контртенденции

- Всеобъемлющий контроль рисков: многочисленные механизмы стоп-лосса и лимиты позиций эффективно контролируют риск

- Оптимизированная структура доходности: пирамида может достичь лучшей доходности на трендовых рынках

- Гибкие параметры: поддерживает оптимизацию параметров стратегии для различных рыночных характеристик

Стратегические риски

- Рыночный риск: частое увеличение позиций на различных рынках может привести к увеличению потерь

- Риск позиций: система Мартингейла может привести к чрезмерному размеру позиций

- Риск ликвидности: крупное вложение капитала может вызвать недостаточные проблемы с ликвидностью

- Системный риск: чрезмерная оптимизация параметров может привести к перенастройке стратегии

Направления оптимизации стратегии

- Оптимизация системы сигналов: включение показателей волатильности для корректировки чувствительности сигнала в условиях высокой волатильности

- Оптимизация управления позициями: Разработка динамических коэффициентов множителя для адаптивной корректировки на основе рыночных условий

- Оптимизация управления рисками: Добавление модуля управления привлечением для сокращения позиций во время значительных привлечений

- Оптимизация параметров: внедрение методов машинного обучения для адаптивной корректировки параметров

Резюме

Стратегия создает полную количественную торговую систему путем сочетания классических технических индикаторов с передовыми методами управления позициями. Ее основные преимущества заключаются в надежности сигнала и всеобъемлющем контроле рисков, сохраняя при этом сильную адаптивность посредством параметризации.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © aaronxu567

//@version=5

strategy("MACD and KDJ Opening Conditions with Pyramiding and Exit", overlay=true) // pyramiding

// Setting

initialOrder = input.float(50000.0, title="Initial Order")

initialOrderSize = initialOrder/close

//initialOrderSize = input.float(1.0, title="Initial Order Size") // Initial Order Size

macdFastLength = input.int(9, title="MACD Fast Length") // MACD Setting

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalSmoothing = input.int(9, title="MACD Signal Smoothing")

kdjLength = input.int(14, title="KDJ Length")

kdjSmoothK = input.int(3, title="KDJ Smooth K")

kdjSmoothD = input.int(3, title="KDJ Smooth D")

enableLong = input.bool(true, title="Enable Long Trades")

enableShort = input.bool(true, title="Enable Short Trades")

// Additions Setting

maxAdditions = input.int(5, title="Max Additions", minval=1, maxval=10) // Max Additions

addPositionPercent = input.float(1.0, title="Add Position Percent", minval=0.1, maxval=10) // Add Conditions

reboundPercent = input.float(0.5, title="Rebound Percent (%)", minval=0.1, maxval=10) // Rebound

addMultiplier = input.float(1.0, title="Add Multiplier", minval=0.1, maxval=10) //

// Stop Setting

takeProfitTrigger = input.float(2.0, title="Take Profit Trigger (%)", minval=0.1, maxval=10) //

trailingStopPercent = input.float(0.3, title="Trailing Stop (%)", minval=0.1, maxval=10) //

stopLossPercent = input.float(6.0, title="Stop Loss Percent", minval=0.1, maxval=10) //

// MACD Calculation

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

// KDJ Calculation

k = ta.sma(ta.stoch(close, high, low, kdjLength), kdjSmoothK)

d = ta.sma(k, kdjSmoothD)

j = 3 * k - 2 * d

// Long Conditions

enterLongCondition = enableLong and ta.crossover(macdLine, signalLine) and ta.crossover(k, d)

// Short Conditions

enterShortCondition = enableShort and ta.crossunder(macdLine, signalLine) and ta.crossunder(k, d)

// Records

var float entryPriceLong = na

var int additionsLong = 0 // 记录多仓加仓次数

var float nextAddPriceLong = na // 多仓下次加仓触发价格

var float lowestPriceLong = na // 多头的最低价格

var bool longPending = false // 多头加仓待定标记

var float entryPriceShort = na

var int additionsShort = 0 // 记录空仓加仓次数

var float nextAddPriceShort = na // 空仓下次加仓触发价格

var float highestPriceShort = na // 空头的最高价格

var bool shortPending = false // 空头加仓待定标记

var bool plotEntryLong = false

var bool plotAddLong = false

var bool plotEntryShort = false

var bool plotAddShort = false

// Open Long

if (enterLongCondition and strategy.opentrades == 0)

strategy.entry("long", strategy.long, qty=initialOrderSize,comment = 'Long')

entryPriceLong := close

nextAddPriceLong := close * (1 - addPositionPercent / 100)

additionsLong := 0

lowestPriceLong := na

longPending := false

plotEntryLong := true

// Add Long

if (strategy.position_size > 0 and additionsLong < maxAdditions)

// Conditions Checking

if (close < nextAddPriceLong) and not longPending

lowestPriceLong := close

longPending := true

if (longPending)

// Rebound Checking

if (close > lowestPriceLong * (1 + reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsLong+1)

strategy.entry("long", strategy.long, qty=addQty,comment = 'Add Long')

additionsLong += 1

longPending := false

nextAddPriceLong := math.min(nextAddPriceLong, close) * (1 - addPositionPercent / 100) // Price Updates

plotAddLong := true

else

lowestPriceLong := math.min(lowestPriceLong, close)

// Open Short

if (enterShortCondition and strategy.opentrades == 0)

strategy.entry("short", strategy.short, qty=initialOrderSize,comment = 'Short')

entryPriceShort := close

nextAddPriceShort := close * (1 + addPositionPercent / 100)

additionsShort := 0

highestPriceShort := na

shortPending := false

plotEntryShort := true

// add Short

if (strategy.position_size < 0 and additionsShort < maxAdditions)

// Conditions Checking

if (close > nextAddPriceShort) and not shortPending

highestPriceShort := close

shortPending := true

if (shortPending)

// rebound Checking

if (close < highestPriceShort * (1 - reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsShort+1)

strategy.entry("short", strategy.short, qty=addQty,comment = "Add Short")

additionsShort += 1

shortPending := false

nextAddPriceShort := math.max(nextAddPriceShort, close) * (1 + addPositionPercent / 100) // Price Updates

plotAddShort := true

else

highestPriceShort := math.max(highestPriceShort, close)

// Take Profit or Stop Loss

if (strategy.position_size != 0)

float stopLossLevel = strategy.position_avg_price * (strategy.position_size > 0 ? (1 - stopLossPercent / 100) : (1 + stopLossPercent / 100))

float trailOffset = strategy.position_avg_price * (trailingStopPercent / 100) / syminfo.mintick

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", from_entry="long", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 + takeProfitTrigger / 100), trail_offset=trailOffset)

else

strategy.exit("Take Profit/Stop Loss", from_entry="short", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 - takeProfitTrigger / 100), trail_offset=trailOffset)

// Plot

plotshape(series=plotEntryLong, location=location.belowbar, color=color.blue, style=shape.triangleup, size=size.small, title="Long Signal")

plotshape(series=plotAddLong, location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small, title="Add Long Signal")

plotshape(series=plotEntryShort, location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small, title="Short Signal")

plotshape(series=plotAddShort, location=location.abovebar, color=color.orange, style=shape.triangledown, size=size.small, title="Add Short Signal")

// Plot Clear

plotEntryLong := false

plotAddLong := false

plotEntryShort := false

plotAddShort := false

// // table

// var infoTable = table.new(position=position.top_right,columns = 2,rows = 6,bgcolor=color.yellow,frame_color = color.white,frame_width = 1,border_width = 1,border_color = color.black)

// if barstate.isfirst

// t1="Open Price"

// t2="Avg Price"

// t3="Additions"

// t4='Next Add Price'

// t5="Take Profit"

// t6="Stop Loss"

// table.cell(infoTable, column = 0, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 5,text=t6 ,text_size=size.auto)

// if barstate.isconfirmed and strategy.position_size!=0

// ps=strategy.position_size

// pos_avg=strategy.position_avg_price

// opt=strategy.opentrades

// t1=str.tostring(strategy.opentrades.entry_price(0),format.mintick)

// t2=str.tostring(pos_avg,format.mintick)

// t3=str.tostring(opt>1?(opt-1):0)

// t4=str.tostring(ps>0?nextAddPriceLong:nextAddPriceShort,format.mintick)

// t5=str.tostring(pos_avg*(1+(ps>0?1:-1)*takeProfitTrigger*0.01),format.mintick)

// t6=str.tostring(pos_avg*(1+(ps>0?-1:1)*stopLossPercent*0.01),format.mintick)

// table.cell(infoTable, column = 1, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 5,text=t6 ,text_size=size.auto)

- Комбинированная тенденция с использованием множества методов SMA и стохастики в соответствии со стратегией торговли

- Теория волн Эллиота 4-9 Импульсная волна Автоматическое обнаружение Стратегия торговли

- Стратегия перекрестного перемещения звездного света

- 10Двойная тенденция SMA и MACD после стратегии торговли

- Мидас Mk. II - Лучший крипто-свинг

- Стратегия внутридневного трейдинга MACD и RSI с несколькими фильтрами

- Двойная торговая система подтверждения тренда MACD

- Тенденционная стратегия торговли с многоиндикаторным порогом вероятностей

- Тенденция двойного подтверждения MACD-Supertrend после стратегии торговли

- Комбинированная многовременная стратегия торговли признанием моделей свечей

- Три полосы Боллинджера вызывают тенденцию после количественной стратегии торговли

- Многомерная динамическая система торговли на основе полос Боллинджера и RSI

- Стратегия прорыва средней реверсионной величины RSI

- Двойная EMA пересекает динамику в соответствии со стратегией

- Многоступенчатая стратегия торговли ATR с динамическим получением прибыли

- Система двойной временной динамической поддержки

- Многопериодическая скользящая средняя и импульс RSI перекрестная тенденция после стратегии

- Система выхода из зоны перепродажи финансовых активов на основе МФИ и сигнальной средней

- Стратегия торговли с использованием многоэма с индикаторами импульса

- Признание многообразных моделей и стратегия торговли на уровне SR

- Система торговли G-Channel и EMA Trend Filter

- Динамическая стоп-лосс многопериодная тенденция RSI после стратегии

- Динамическая двойная скользящая средняя торговая система прорыва

- Многоиндикаторная кроссверная тенденция импульса после стратегии с оптимизированной системой получения прибыли и остановки потери

- Треугольный прорыв со стратегией импульса RSI

- Пять EMA RSI Dynamic Channel Trading System, следующих за трендом

- Адаптивная взвешенная тенденция в соответствии со стратегией (Многоиндикаторная система VIDYA)

- Усовершенствованная стратегия торговли с обратным движением с двумя поворотными точками

- Многоуровневая стратегия повышения количественной тенденции AO