Стратегия торговли многоиндикаторными динамическими лимитовыми ордерами SMA-RSI-MACD

Автор:Чао Чжан, Дата: 2024-12-11 15:15:49Тэги:SMAРСИMACDЕМА

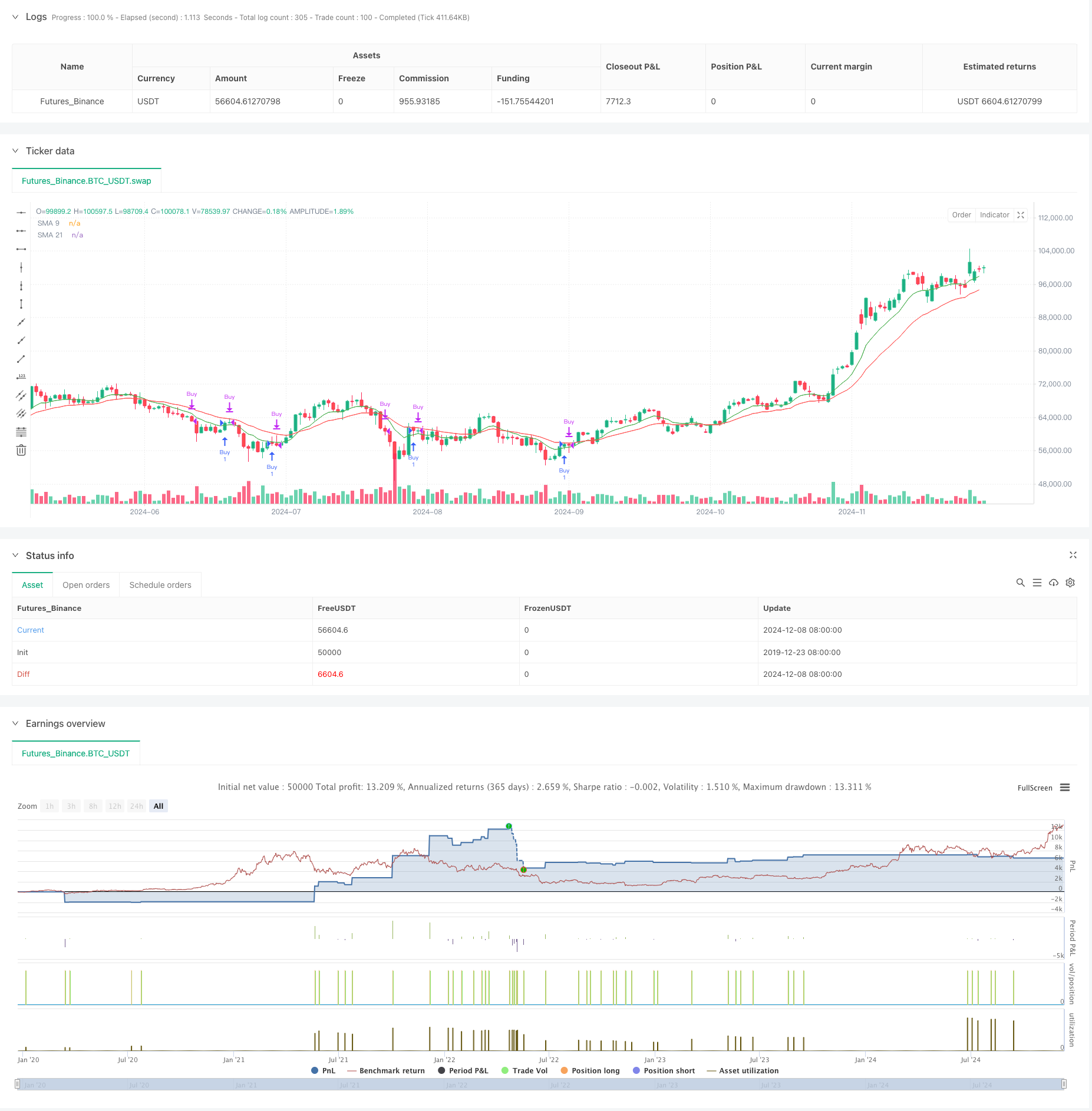

Обзор

Эта стратегия представляет собой мультитехническую торговую систему, которая в основном использует EMA кроссовер, условия перепродажи RSI и золотой крест MACD для подтверждения торговли. Она использует динамические лимитовые ордера для входа и несколько механизмов выхода для управления рисками. Стратегия использует 9-периодные и 21-периодные экспоненциальные скользящие средние значения (EMA) в качестве основных индикаторов тренда, в сочетании с индексом относительной силы (RSI) и конвергенцией скользящей средней величины (MACD) для фильтрации торговых сигналов.

Принципы стратегии

Основная логика торговли включает следующие ключевые компоненты: 1. Сигналы входа запускаются, когда 9-периодный EMA пересекает 21-периодный EMA Входная цена устанавливается как лимитный ордер ниже 9-периодного EMA при определенном зачете. 3. Подтверждение торговли требует RSI ниже порогового значения и MACD золотой крест 4. Сигналы выхода включают MACD death cross, фиксированные точки прибыли/убытка и принудительное закрытие на конце рынка Время торговли ограничено между 9:30 и 3:10

Стратегия использует лимитные ордера для входа для достижения лучших входных цен и сочетает в себе несколько технических индикаторов для повышения точности торговли.

Преимущества стратегии

- Механизм подтверждения нескольких сигналов повышает надежность торговли

- Лимитные ордера обеспечивают лучшие цены исполнения

- Фиксированные показатели прибыли/убытка облегчают контроль рисков

- Принудительное закрытие в конце рынка устраняет риск на ночь

- Ограничения времени торговли предотвращают волатильность открытия

- Показатели EMA обеспечивают более быструю реакцию на тенденции

- Сочетание RSI и MACD помогает фильтровать ложные сигналы

Стратегические риски

- Многократное подтверждение сигнала может привести к упущенным возможностям

- Лимитные ордера могут не выполняться при быстрых движениях цен

- Фиксированные остановки могут привести к большим потерям при высокой волатильности

- Сигналы MACD могут отставать от движения цены

- Стратегия не учитывает изменения волатильности рынка

- Оптимизация параметров может привести к перенастройке

Направления оптимизации стратегии

- Внедрение адаптивных точек остановки потерь и получения прибыли на основе волатильности рынка

- Добавить индикаторы объема в качестве дополнительных сигналов подтверждения

- Подумайте о добавлении фильтров силы тренда

- Оптимизация расчета смещения предельного порядка с использованием ATR

- Включить показатели настроения рынка для фильтрации неблагоприятных условий

- Добавить механизм измерения положения на основе силы сигнала

Резюме

Это хорошо структурированная мультииндикаторная торговая стратегия, которая идентифицирует тенденции с использованием скользящих средних, фильтрует сигналы с помощью RSI и MACD и контролирует риск с помощью лимитовых ордеров и множественных механизмов остановки.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA 9 & 21 with RSI and MACD Buy Strategy", overlay=true)

// Inputs for Simple Moving Averages

sma_short = ta.ema(close, 9)

sma_long = ta.ema(close, 21)

// Plotting SMA

plot(sma_short, color=color.green, title="SMA 9")

plot(sma_long, color=color.red, title="SMA 21")

// RSI Calculation

rsi_length = input.int(14, title="RSI Length")

rsi_threshold = input.int(70, title="RSI Threshold")

rsi = ta.rsi(close, rsi_length)

// MACD Calculation

macd_fast = input.int(8, title="MACD Fast Length")

macd_slow = input.int(18, title="MACD Slow Length")

macd_signal = input.int(6, title="MACD Signal Length")

[macd_line, signal_line, _] = ta.macd(close, macd_fast, macd_slow, macd_signal)

// Inputs for Limit Order Offset

limit_offset = input.int(50, title="Limit Order Offset", minval=1) // 50 points below 9 EMA

// User input for specific date

simulationStartDate = input(timestamp("2024-12-01 00:00"), title="Simulation Start Date", group = "Simulation Dates")

simulationEndDate = input(timestamp("2024-12-30 00:00"), title="Simulation End Date", group = "Simulation Dates")

// Declare limit_price as float

var float limit_price = na

// Calculate Limit Order Price

if (sma_short[1] < sma_long[1] and sma_short > sma_long) // 9 EMA crosses above 21 EMA

limit_price := sma_short - limit_offset

// Buy Signal Condition (only on the specified date)

buy_condition = not na(limit_price) and rsi < rsi_threshold and ta.crossover(macd_line, signal_line)

// Sell Signal Condition (MACD crossover down)

sell_condition = ta.crossunder(macd_line, signal_line)

// Track Entry Price for Point-Based Exit

var float entry_price = na

if (buy_condition )

strategy.order("Buy", strategy.long, comment="Limit Order at 9 EMA - Offset", limit=limit_price)

label.new(bar_index, limit_price, "Limit Buy", style=label.style_label_up, color=color.green, textcolor=color.white)

entry_price := limit_price // Set entry price

// Exit Conditions

exit_by_macd = sell_condition

exit_by_points = not na(entry_price) and ((close >= entry_price + 12) or (close <= entry_price - 12)) // Adjust as per exit points

// Exit all positions at the end of the day

if hour == 15 and minute > 10 and strategy.position_size > 0

strategy.close_all() // Close all positions at the end of the day

strategy.cancel_all()

// Exit based on sell signal or point movement

if (exit_by_macd or exit_by_points and strategy.position_size > 0 )

strategy.close("Buy")

label.new(bar_index, close, "Close", style=label.style_label_down, color=color.red, textcolor=color.white)

- Двойная движущаяся средняя тенденция каналов после стратегии

- Многопоказательная количественная стратегия торговли - суперпоказательная стратегия 7 в 1

- Стратегия трейдинга с двойным импульсом

- Многостратегическая система торговли техническим анализом

- Количественная долгосрочная стратегия переключения, основанная на G-канале и EMA

- Многоуровневый динамический тренд MACD после стратегии с 52-недельной системой анализа высокого/низкого расширения

- Тенденция высокой ставки прибыли в рамках EMA в течение нескольких периодов времени в соответствии со стратегией (продвинутая)

- Многопоказательная комплексная стратегия торговли: идеальное сочетание импульса, перекупленности/перепродажи и волатильности

- Динамическая двойная скользящая средняя кроссоверная количественная стратегия торговли

- Количественная стратегия торговли для сбора динамических тенденций с использованием множественной EMA

- Адаптивная стратегия торговли с средней реверсией, основанная на осцилляторе импульса Chande

- Тенденция двойного подтверждения MACD-Supertrend после стратегии торговли

- Многопериодная динамическая стратегия торговли SuperTrend

- Многоразовый EMA с ретрекшеном Фибоначчи и торговой стратегией по поводу ключевых точек

- Динамическая стоп-лосс-стратегия торговли EMA-squeeze на несколько временных рамок

- Интеллектуальная стратегия торговли с двойным сигналом и линейной регрессией

- Тенденция многоэма после стратегии торговли

- Тенденция Хайкина Аши по количественной торговле

- Динамический осциллятор RSI Полиномиальный индикатор тренда количественной стратегии торговли

- Ежедневный диапазон прорыва однонаправленная стратегия торговли

- EMA/SMA Trend Following with Swing Trading Strategy Комбинированный фильтр объема и процентная система получения прибыли/остановки потерь

- Стратегия торговли средними отклонениями от нормы VWAP

- Динамическая ценовая зона Стратегия трейдинга на основе количественной системы поддержки и сопротивления

- Многопоказательная тенденционная и динамическая пересекающаяся количественная стратегия

- Усовершенствованная динамическая остановка с стратегией нацеленности на риск и вознаграждение

- Продвинутая стратегия длинного динамического трендового прорыва

- Многоуровневая интеллектуальная динамическая стратегия остановки отслеживания на основе полос Боллинджера и ATR

- Динамическая стратегия перекрестного использования двойного EMA с адаптивным контролем прибыли/убытка

- Комбинированная динамическая стратегия торговли полосами Боллинджера и индексом RSI

- Комбинированная стратегия торговли RSI-ATR Momentum Volatility