Стратегия динамического отслеживания тенденций ATR на несколько временных рамок

Автор:Чао Чжан, Дата: 2024-12-12 16:24:49Тэги:ЕМАРСИMACDATR

Обзор

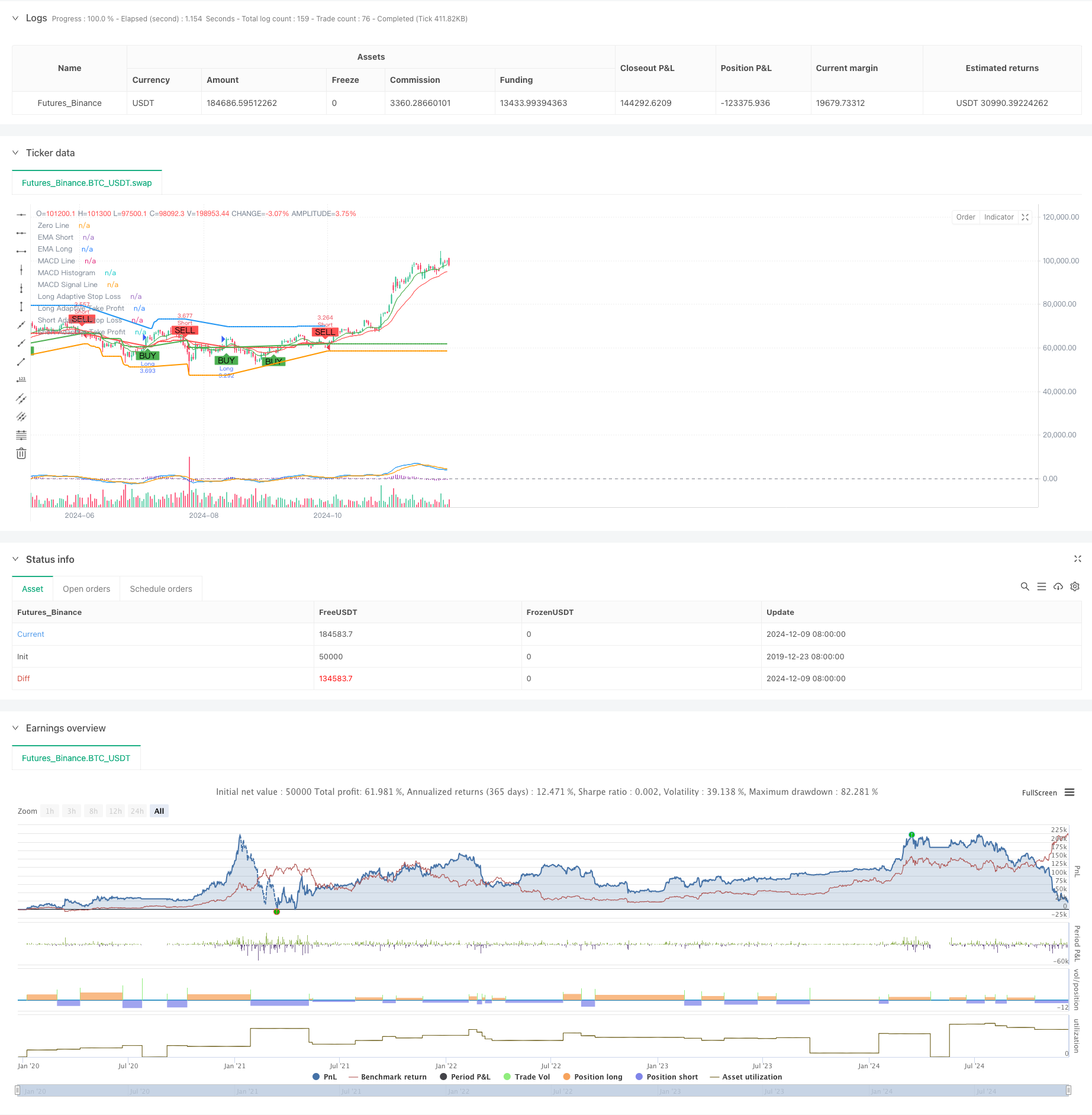

Эта стратегия является адаптивной системой, которая сочетает в себе несколько технических индикаторов. Она оптимизирует торговую эффективность посредством анализа многочасовых рамок и динамической корректировки уровней стоп-лосса и прибыли.

Принципы стратегии

Стратегия использует тройной механизм проверки для торговли: 1) направление тренда определяется быстрыми / медленными перекрестками EMA; 2) торговые сигналы отфильтровываются с использованием уровней перекупленности / перепроданности RSI и подтверждения тренда MACD; 3) для подтверждения тренда включена более высокая временная рамка EMA. Для контроля риска стратегия динамически регулирует цели стоп-лосса и прибыли на основе ATR, достигая адаптивного управления позициями. Когда повышается волатильность рынка, система автоматически расширяет пространства стоп-лосса и прибыли; когда рынки стабилизируются, эти параметры сужаются для улучшения показателей выигрыша.

Преимущества стратегии

- Механизм многомерной проверки сигналов значительно повышает точность торговли

- Адаптивные параметры стоп-лосса и прибыли лучше адаптируются к различным рыночным условиям

- Более длительное подтверждение тенденции эффективно снижает риски ложного прорыва

- Комплексная система оповещения помогает своевременно отслеживать торговые возможности и контролировать риски

- Гибкие настройки направления торговли позволяют адаптировать стратегию к различным торговым предпочтениям

Стратегические риски

- Многочисленные механизмы проверки могут упустить возможности при быстрых изменениях рынка

- Динамическое стоп-лосс может быть задействовано преждевременно на сильно волатильных рынках

- На рынках с ограниченным диапазоном часто встречаются ложные сигналы

- Риск чрезмерной настройки при оптимизации параметров

- Анализ многочасовых рамок может дать противоречивые сигналы в разные временные рамки

Руководство по оптимизации

- Включить индикаторы объема в качестве вспомогательного подтверждения для повышения надежности сигнала

- Разработать систему количественного оценки силы тренда для оптимизации сроков входа

- Внедрение адаптивных механизмов оптимизации параметров для повышения стабильности стратегии

- Добавить систему классификации рыночной среды для применения различных параметров для различных рынков

- Разработка динамической системы управления позицией для регулирования размера позиции на основе силы сигнала

Резюме

Это строго разработанная система, обеспечивающая комплексное торговое решение с помощью многоуровневых механизмов проверки и динамического управления рисками. Основные силы стратегии заключаются в ее адаптивности и возможностях контроля риска, но необходимо обратить внимание на оптимизацию параметров и соответствие рыночной среды во время реализации. Благодаря постоянной оптимизации и усовершенствованию эта стратегия имеет потенциал для поддержания стабильной производительности в различных рыночных средах.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

- Многопоказательная краткосрочная стратегия торговли с высоким уровнем кредитного плеча

- Многопоказательная всеобъемлющая стратегия импульсной торговли

- Улучшенная стратегия перекрестного использования EMA с RSI/MACD/ATR

- Стратегия MACD Valley Detector

- Стратегия перекрестного использования рыночного импульса в различных периодах времени

- Многопоказательная тенденция после динамической стратегии управления рисками

- Стратегия перекрестного использования EMA/MACD/RSI

- Стратегия торговли двойным трендом EMA

- Стратегия захвата золотого импульса: многочасовая экспоненциальная пересекающаяся средняя система

- Тенденция многоэма в соответствии со стратегией с динамическими целями ATR

- Стратегия торговли в условиях многоравновесного ценового тренда и перемены

- Индекс динамической волатильности (VIDYA) со стратегией обратного отклонения от тренда ATR

- Многопоказательная адаптивная стратегия торговли на основе RSI, MACD и объема

- Стратегия автоматизированной торговли на основе двойного дна и верхнего уровня

- Динамическая тенденция ATR после стратегии, основанной на выходе из поддержки

- Многочисленные скользящие средние и стохастические осцилляторы

- Стратегия адаптивного отслеживания тенденций и обнаружения обратного движения: количественная торговая система, основанная на индикаторах ZigZag и Aroon

- Многоиндикаторная синергетическая стратегия торговли с использованием полос Боллинджера, Фибоначчи, MACD и RSI

- Средняя реверсия Боллингер-Банда Средняя стоимость в долларах Инвестиционная стратегия

- Многомерная система анализа стратегии аномалии золотой пятницы

- Пересечение скользящей средней с стратегией отслеживания тренда и импульса RSI

- Динамическая стратегия сдерживания торговли на основе ATR

- Моментальная тенденция после стратегии торговли с двойным подтверждением MACD-RSI

- Динамические поворотные точки с системой оптимизации "Золотой крест"

- Многоиндикаторная тенденция после стратегии с использованием полос Боллинджера и динамического стоп-лосса ATR

- Динамическая тенденция после многопериодной стратегии торговли ATR

- Многопоказательная тенденция после стратегии с динамическим каналом и системой торговли скользящими средними

- Последование стратегии многоэма-тенденции с подтверждением SMMA

- Многоиндикаторная система торговли трендом со стратегией анализа импульса

- Стратегия дивергенции импульса облаков в соответствии с тенденцией