Средняя реверсия Боллингер-Банда Средняя стоимость в долларах Инвестиционная стратегия

Автор:Чао Чжан, Дата: 2024-12-12 17:17:15Тэги:ББDCAЕМАSMA

Обзор

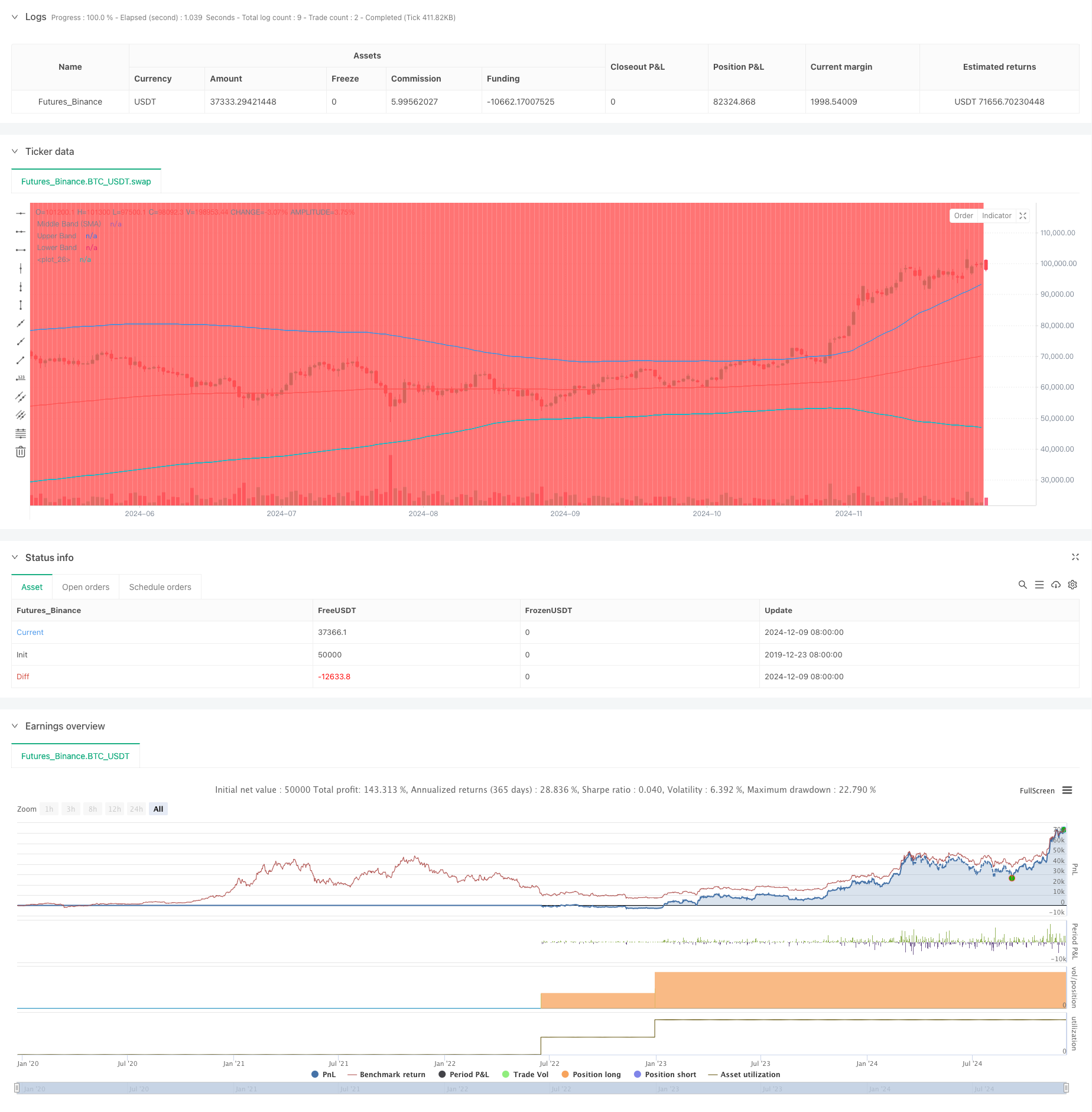

Эта стратегия представляет собой интеллектуальный инвестиционный подход, который сочетает в себе среднюю стоимость доллара (DCA) с техническим индикатором Боллинджерских полос. Он систематически формирует позиции во время снижения цен, используя принципы среднего реверсии.

Принципы стратегии

Стратегия построена на трех фундаментальных столпах: 1) Средняя стоимость доллара, которая снижает риски временного риска за счет регулярных инвестиций в фиксированную сумму; 2) Теория среднего реверсии, которая предполагает, что цены в конечном итоге вернутся к их историческому среднему; 3) Индикатор полос Боллинджера для определения зон перекупки и перепродажи. Сигналы покупки запускаются, когда цена прорывается ниже нижней полосы, при этом количество покупки определяется делением установленной суммы инвестиций на текущую цену. Стратегия использует 200-периодную EMA в качестве средней полосы с мультипликатором стандартного отклонения 2 для определения верхней и нижней полос.

Преимущества стратегии

- Снижение риска временного риска - систематическая покупка, а не субъективное суждение, уменьшает человеческие ошибки

- Отчет об отклонениях - автоматическое исполнение покупок при условии перепродажи

- Флексифицированные параметры - параметры регулируемой полосы Боллинджера и суммы инвестиций для различных рыночных условий

- Четкие правила въезда/выезда - объективные сигналы, основанные на технических показателях

- Автоматизированное исполнение - не требуется ручного вмешательства, избегая эмоциональной торговли

Стратегические риски

- Средний риск неудачи реверсии - может генерировать ложные сигналы на трендовых рынках

- Риск управления капиталом - требуется достаточное капитальное резервирование для последовательных сигналов покупки

- Риск оптимизации параметров - чрезмерная оптимизация может привести к неудаче стратегии

- Отношение к рыночной среде - может оказаться менее эффективным на сильно волатильных рынках Рекомендуется внедрять строгие правила управления капиталом и регулярно оценивать результаты стратегии для управления этими рисками.

Направления оптимизации стратегии

- Включить фильтры тенденций для предотвращения операций, противоречащих тенденциям, при сильных тенденциях

- Добавить несколько механизмов подтверждения временных рамок

- Оптимизация системы управления капиталом с помощью размещения позиций на основе волатильности

- Внедрять механизмы получения прибыли, когда цены возвращаются к среднему

- Подумайте о сочетании с другими техническими показателями для повышения надежности сигнала

Резюме

Это надежная стратегия, которая сочетает в себе технический анализ с систематическими методами инвестирования. Она использует полосы Боллинджера для выявления возможностей перепродажи при реализации средней стоимости доллара для снижения риска. Ключ к успеху заключается в правильной установке параметров и строгой дисциплине исполнения.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DCA Strategy with Mean Reversion and Bollinger Band", overlay=true) // Define the strategy name and set overlay=true to display on the main chart

// Inputs for investment amount and dates

investment_amount = input.float(10000, title="Investment Amount (USD)", tooltip="Amount to be invested in each buy order (in USD)") // Amount to invest in each buy order

open_date = input(timestamp("2024-01-01 00:00:00"), title="Open All Positions On", tooltip="Date when to start opening positions for DCA strategy") // Date to start opening positions

close_date = input(timestamp("2024-08-04 00:00:00"), title="Close All Positions On", tooltip="Date when to close all open positions for DCA strategy") // Date to close all positions

// Bollinger Band parameters

source = input.source(title="Source", defval=close, group="Bollinger Band Parameter", tooltip="The price source to calculate the Bollinger Bands (e.g., closing price)") // Source of price for calculating Bollinger Bands (e.g., closing price)

length = input.int(200, minval=1, title='Period', group="Bollinger Band Parameter", tooltip="Period for the Bollinger Band calculation (e.g., 200-period moving average)") // Period for calculating the Bollinger Bands (e.g., 200-period moving average)

mult = input.float(2, minval=0.1, maxval=50, step=0.1, title='Standard Deviation', group="Bollinger Band Parameter", tooltip="Multiplier for the standard deviation to define the upper and lower bands") // Multiplier for the standard deviation to calculate the upper and lower bands

// Timeframe selection for Bollinger Bands

tf = input.timeframe(title="Bollinger Band Timeframe", defval="240", group="Bollinger Band Parameter", tooltip="The timeframe used to calculate the Bollinger Bands (e.g., 4-hour chart)") // Timeframe for calculating the Bollinger Bands (e.g., 4-hour chart)

// Calculate BB for the chosen timeframe using security

[basis, bb_dev] = request.security(syminfo.tickerid, tf, [ta.ema(source, length), mult * ta.stdev(source, length)]) // Calculate Basis (EMA) and standard deviation for the chosen timeframe

upper = basis + bb_dev // Calculate the Upper Band by adding the standard deviation to the Basis

lower = basis - bb_dev // Calculate the Lower Band by subtracting the standard deviation from the Basis

// Plot Bollinger Bands

plot(basis, color=color.red, title="Middle Band (SMA)") // Plot the middle band (Basis, EMA) in red

plot(upper, color=color.blue, title="Upper Band") // Plot the Upper Band in blue

plot(lower, color=color.blue, title="Lower Band") // Plot the Lower Band in blue

fill(plot(upper), plot(lower), color=color.blue, transp=90) // Fill the area between Upper and Lower Bands with blue color at 90% transparency

// Define buy condition based on Bollinger Band

buy_condition = ta.crossunder(source, lower) // Define the buy condition when the price crosses under the Lower Band (Mean Reversion strategy)

// Execute buy orders on the Bollinger Band Mean Reversion condition

if (buy_condition ) // Check if the buy condition is true and time is within the open and close date range

strategy.order("DCA Buy", strategy.long, qty=investment_amount / close) // Execute the buy order with the specified investment amount

// Close all positions on the specified date

if (time >= close_date) // Check if the current time is after the close date

strategy.close_all() // Close all open positions

// Track the background color state

var color bgColor = na // Initialize a variable to store the background color (set to 'na' initially)

// Update background color based on conditions

if close > upper // If the close price is above the Upper Band

bgColor := color.red // Set the background color to red

else if close < lower // If the close price is below the Lower Band

bgColor := color.green // Set the background color to green

// Apply the background color

bgcolor(bgColor, transp=90, title="Background Color Based on Bollinger Bands") // Set the background color based on the determined condition with 90% transparency

// Postscript:

// 1. Once you have set the "Investment Amount (USD)" in the input box, proceed with additional configuration.

// Go to "Properties" and adjust the "Initial Capital" value by calculating it as "Total Closed Trades" multiplied by "Investment Amount (USD)"

// to ensure the backtest results are aligned correctly with the actual investment values.

//

// Example:

// Investment Amount (USD) = 100 USD

// Total Closed Trades = 10

// Initial Capital = 10 x 100 = 1,000 USD

// Investment Amount (USD) = 200 USD

// Total Closed Trades = 24

// Initial Capital = 24 x 200 = 4,800 USD

- Стратегия перекрестной торговли полосами Боллинджера и экспоненциальными скользящими средними

- Wavetrend Большая амплитуда перепроданная стратегия торговли ребоундом

- Стратегия прорыва MACD BB

- Боллингерские полосы и EMA Trend Following Strategy

- Динамическая система стратегии средней стоимости, основанная на полосах Боллинджера и РСИ

- Многовременная единая стратегия, основанная на количественном импульсе и конвергенции-дивергенции

- Многопоказательная комплексная стратегия торговли: идеальное сочетание импульса, перекупленности/перепродажи и волатильности

- Усовершенствованная количественная стратегия реверсии среднего значения Боллинджера

- Моментальная тенденция полос Боллинджера в соответствии с количественной стратегией

- Синергетическая торговая система с многотехническими показателями

- Многоподвижная средняя тенденция в соответствии со стратегией - Долгосрочная инвестиционная сигнальная система на основе показателей EMA и SMA

- Исторический высокий прорыв с ежемесячным скользящим средним фильтром

- Стратегия торговли в условиях многоравновесного ценового тренда и перемены

- Индекс динамической волатильности (VIDYA) со стратегией обратного отклонения от тренда ATR

- Многопоказательная адаптивная стратегия торговли на основе RSI, MACD и объема

- Стратегия автоматизированной торговли на основе двойного дна и верхнего уровня

- Динамическая тенденция ATR после стратегии, основанной на выходе из поддержки

- Многочисленные скользящие средние и стохастические осцилляторы

- Стратегия адаптивного отслеживания тенденций и обнаружения обратного движения: количественная торговая система, основанная на индикаторах ZigZag и Aroon

- Многоиндикаторная синергетическая стратегия торговли с использованием полос Боллинджера, Фибоначчи, MACD и RSI

- Многомерная система анализа стратегии аномалии золотой пятницы

- Стратегия динамического отслеживания тенденций ATR на несколько временных рамок

- Пересечение скользящей средней с стратегией отслеживания тренда и импульса RSI

- Динамическая стратегия сдерживания торговли на основе ATR

- Моментальная тенденция после стратегии торговли с двойным подтверждением MACD-RSI

- Динамические поворотные точки с системой оптимизации "Золотой крест"

- Многоиндикаторная тенденция после стратегии с использованием полос Боллинджера и динамического стоп-лосса ATR

- Динамическая тенденция после многопериодной стратегии торговли ATR

- Многопоказательная тенденция после стратегии с динамическим каналом и системой торговли скользящими средними

- Последование стратегии многоэма-тенденции с подтверждением SMMA